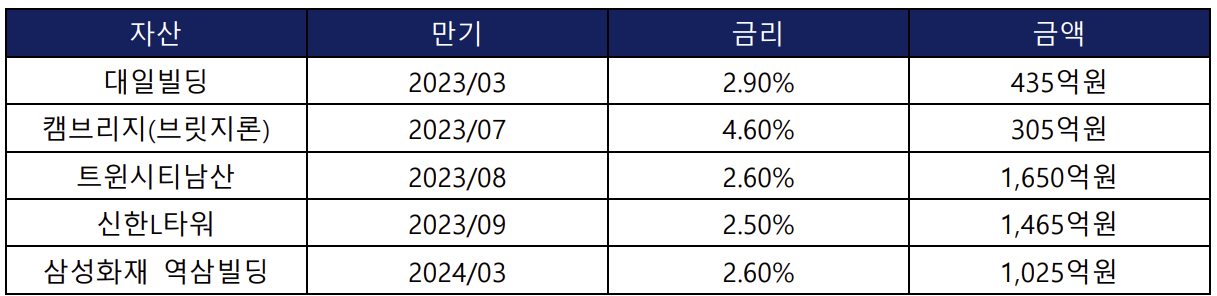

그동안은 신규 자산을 편입한 후 유상증자를 통해 중·후순위 대출을 상환하는 방식이었다면 이번에 진행한 유상증자는 작년 5월 편입한 캠브리지빌딩의 브릿지론 305억원 상환과 더불어 기존 그레이츠 청계의 선순위 담보대출 435억원의 상환도 목표로 했습니다. 신한알파리츠의 전체 부채 중 올해 만기가 도래하는 대출 물량만 4,880억원 규모였는데, 이 중 일부를 상환할 수 있게 되면서 리파이낸싱 리스크를 조금이나마 낮출 수 있게 되었습니다. 더불어 감평가 기준 67%였던 LTV를 64%까지 낮추었고 이에 따라 신용등급 상향 가능성도 높아졌습니다(현재 BBB+). 유상증자에 따라 시가총액도 상승하면서 FTSE EPRA Nareit 지수 편입 가능성까지 높아진 상황입니다.

유상증자 공시에 따른 주가 하락은 이전부터 있었으나 위 그래프를 보듯이 낙폭이 상대적으로 그리 크지 않았습니다. 하지만 작년 여름 SK리츠의 유상증자 당시부터 하락폭이 두드러지게 나타난 바 있고 이번 신한알파리츠 유상증자로 또 다시 확인되었습니다.

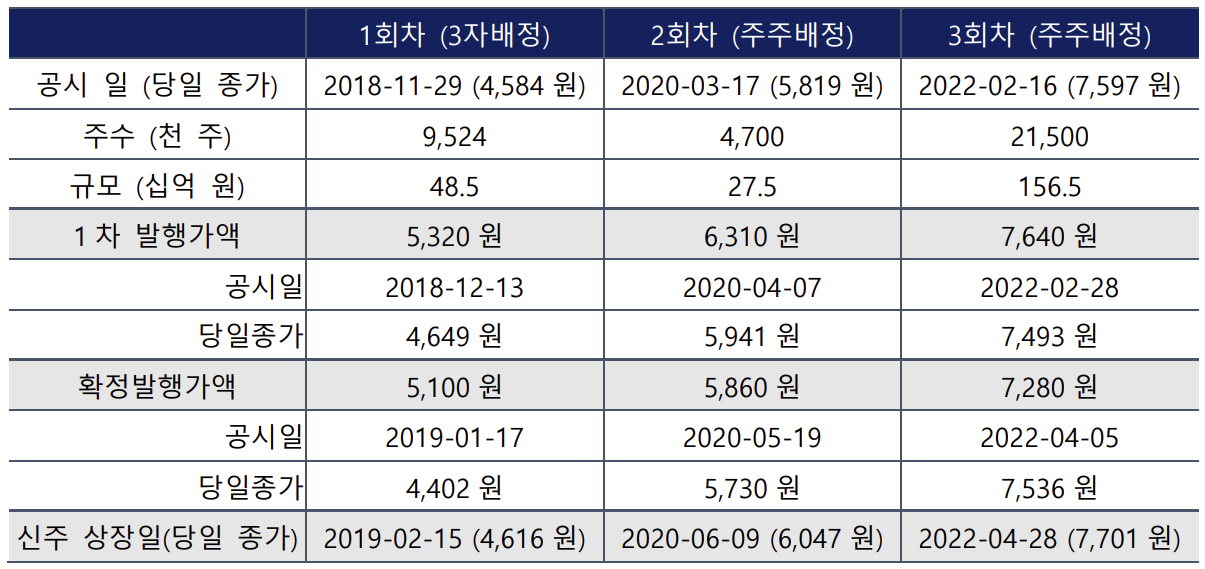

일반적으로 유상증자는 공시 후 1~2주 내에 1차 발행가액이 산정되고 약 45일 이후에 확정 발행가액이 결정됩니다. 특히 주주배정 유상증자는 1차 발행가액 산정 이후 확정 발행가액이 결정되기 전까지 신주인수권증서가 상장돼 거래되는데 신한알파리츠 신주인수권의 초기 가격은 100원대였으나 상장폐지 직전 가격은 200원대 후반이었습니다. 그만큼 신주인수권 매수를 통해 유상증자에 참여하려는 수요가 높았던 것으로 볼 수 있습니다.

1차 발행가액이 공시되고 나면 확정 발행가액 기산일까지 주가가 가파르게 하락하기 시작하는데 구주주 입장에서 기존 보유한 주식을 매도하고 신주인수권을 매수하면서 결국 할인된 가격에 신주를 받는 전략을 취할 수 있어 보입니다. 예를 들어 기관투자자인 경우 펀드 운용 시 추가 설정 없이 유상증자에 참여하기 위해서는 현금을 확보해야 하고 이때 편입비 관리 차원에서 기존 주식을 매도하고 신주를 매입하는 방안을 취하기도 합니다.

앞서 언급했듯이 유상증자가 리츠의 펀더멘털을 훼손하지 않고 리츠에 장기적으로 투자할 가치가 있다고 판단하면, 기 투자자와 신규 투자자 모두 이런 방식으로 저가매수의 기회를 찾을 수 있습니다. 실제로 신한알파리츠는 확정발행가 공시 이후 현재까지 주가가 회복되는 모습을 보였습니다. 또, 이러한 투자 기회로 국내 리츠에 대한 시장 참가자들의 관심이 높아지고 시장이 활기를 띄는 것은 장기적으로 리츠 시장에 긍정적일 것으로 보입니다.

다만, 유상증자 과정에서 시장이 왜곡되는 현상이 나타나거나 주가가 과도하게 하락하면서 당초 리츠가 모집하고자 했던 금액을 충족시키지 못하게 되면 실망감으로 이어질 수 있습니다. 이번 신한알파리츠의 사례에서도, 유상증자 공시 당시 예상발행가는 6,250원, 예상발행금액은 약 890억원이었습니다. 이후 주가 하락으로 확정발행가는 5,210원으로 결정되었고, 총 743억원을 발행하면서 목표한 대출 상환을 겨우 진행할 수 있게 되었습니다. 유상증자로 인해 이렇게 주가가 과도하게 움직이는 것을 방지하기 위해서는 유상증자에 소요되는 기간을 단축하는 것이 가장 유효한 방안일 것으로 보입니다.

저금리 기조를 바탕으로 급속도로 커지던 국내 리츠 시장은 성숙해지기도 전에 금리 상승기를 맞이하면서 교착 상태에 빠져 있습니다. 대부분의 리츠들이 순자산가치(NAV) 대비 크게 할인 받고 있는 상황입니다. 현 상태에서 부채 만기가 도달하면서 대처 방안에 대해 고민이 클 것으로 보입니다. 최근 유상증자 사례에서 볼 수 있듯이 시장참여자들의 관심은 주가 상승의 주요 요인이 될 수 있지만 동시에 참여자들의 신뢰를 잃는 것은 큰 타격으로 다가올 수 있습니다. 정부 차원의 제도적 지원과 리츠AMC 차원에서의 적극적인 IR활동이 필요한 시점입니다.