"부동산 투자에 있어서 큰 장애물 중 하나는 신뢰성 있는 정보의 부족이다. 시장이 성숙할수록 높은 수준의 정보가 제공 가능하고 이를 기반으로 투자자들은 보다 자신감을 갖고 투자할 수 있다. 초기에는 단순히 신뢰성 있는 정보를 수집하는 것에서 시작하지만 시장이 좀 더 성숙해지면 시장을 더 잘 이해하고 예측하기 위해 보다 수준 높은 리서치 자료들이 필요하다. 부동산 시장에 기관투자자들의 자금이 유입됨에 있어서 가장 중요한 역할을 했던 것은 선진 시장에서의 부동산 지수 도입이다. 기관투자자들은 자신들의 투자 포트폴리오에서 부동산을 다른 자산들과 비교할 수 있었다. 그러나 부동산 지표들은 대부분 감정 평가 기반이고 수익 변동성에 대한 예측이 취약하며, 그들이 사용하는 자산 배분 모델에 대한 신뢰도에 문제가 있었다. '피셔, 겔트너, 웹'이 지수 계산의 방법론적 약점을 극복하여 수익 변동성 예측 문제를 개선하는 방법을 고안하였다. 정보 및 리서치의 질적인 성장은 선진 시장과 이머징 시장 모두에서 지속적으로 이루어지고 있다. 지난 20년 동안 부동산 시장 정보의 지속적인 질적 성장은 기관투자자들의 부동산 투자를 이끄는 요인이 되었다." -식니후앗, <싱가포르의 기적> 중에서

시장 지수의 탄생

찰스 다우(Charels Dow), 에드워드 존스(Edward Jones), 찰스 버그스트레저(Charles Bergstresser) 세 명의 기자가 1882년 Dow Jones and Company를 설립했다. 당시 이들은 자신들이 다가올 금융 산업의 구조를 설계할 것이라고 예상하지 못했을 것이다. 1883년 금융 시장 뉴스를 요약한 <The customers afternoon letter>라는 이름의 두 페이지 기사가 출간되었다. 그들은 주식 가격 움직임을 기존과 다른 방식으로 분석하였고 대중들에게 시장의 움직임을 명확하게 전달하고자 하였다. <The customers afternoon letter>는 1889년에 오늘날까지도 전 세계 금융 시장을 대표하는 매체인 The Wall Street Journal로 이름을 변경하였다. 1896년 찰스 다우는 미국 주식 중 시가총액이 가장 큰 12개를 지수화하여 Dow Jones Industrial Average라는 이름의 지수를 출시하였다. 해당 지수는 대형주들을 포함하였고 미국 주식 시장을 대표하는 바로미터로 간주되었다. 오늘날까지 다우 존스 지수는 계속해서 진화하며 다각화 되어왔다. 각각의 지수들은 해당 시장을 대표하며 지수에 편입된 기업들을 위한 홍보 역할을 하였다. 해당 지수에 편입되면 기업을 알리는데 상당한 효과가 있었기 때문에 PR Machine이라 불리기도 하였다.

지수를 기반으로 투자하는 뮤추얼 펀드 형태의 인덱스 펀드를 시장에 처음으로 선보인 것은 뱅가드(Vanguard) 자산운용사의 창업자인 존 보글(John Bogle)이다. 폴 새뮤얼슨의 1974년 논문 <판단에 도전하다(Challenge to Judgement)>에서 영감을 받은 존 보글이 1976년 최초의 인덱스 펀드를 출시했다. 당시 사람들은 ‘보글의 어리석음'이라고 부르며 존 보글의 인덱스 펀드를 조롱하였다. 하지만 단순하게 운용되는 낮은 수수료의 인덱스 펀드는 대부분의 액티브 펀드 매니저보다 수익률이 우수함을 입증하였다. 노벨경제상을 수상한 폴 새뮤얼슨은 2005년 11월 15일 보스턴 증권분석가협회(Boston Security Analysis Society) 연설에서 다음과 같이 말했다.

"나는 존 보글의 인덱스 펀드를 바퀴, 알파벳, 쿠텐베르크의 인쇄술, 와인과 치즈 등과 어깨를 나란히 할 발명으로 간주한다. 존 보글 자신을 부자로 만들어주지는 않았지만 인덱스 펀드를 보유한 고객들의 장기수익률을 높여주었다. 태양 아래 새로운 것은 있다."

흔히 알고 있는 코스피(KOSPI), 코스닥(KOSDAQ), S&P 500은 시가총액 규모로 지수화 하는 시가총액 가중 지수(Market Capitalization Weighted Index) 방식에 의해 설계된다. 시가총액 가중 지수는 지수 개발 난도가 낮고 해당 시장 전체를 대표하는 대표성을 갖는다. 다우 존스에서 시가총액 규모 비율대로 미국의 상위 12개 기업을 편입하여 고안된 초기의 지수 개발 방법론은 오늘날 팩터 분석 연구에 기초한 스마트베타 지수 개발에 이르렀다. 시장 대비 높은 수익률을 내는 펀드 매니저들의 투자를 분석한 결과 규칙적인 패턴을 발견하였고 이를 팩터(factor)라고 불렀다. 대표적인 팩터로 가치, 우량성, 모멘텀, 변동성, 기업규모, 배당 등이 있다. 스마트베타는 포트폴리오를 특정 팩터에 노출시키는 전략이다. 규칙에 기반한 운용 방식으로 주가 지수를 만드는 것처럼 지수화할 수도 있다. 시가총액 방식의 주가 지수와 대비하여 ‘강화된 지수(Enhanced Indexation)’라고 부르기도 한다.

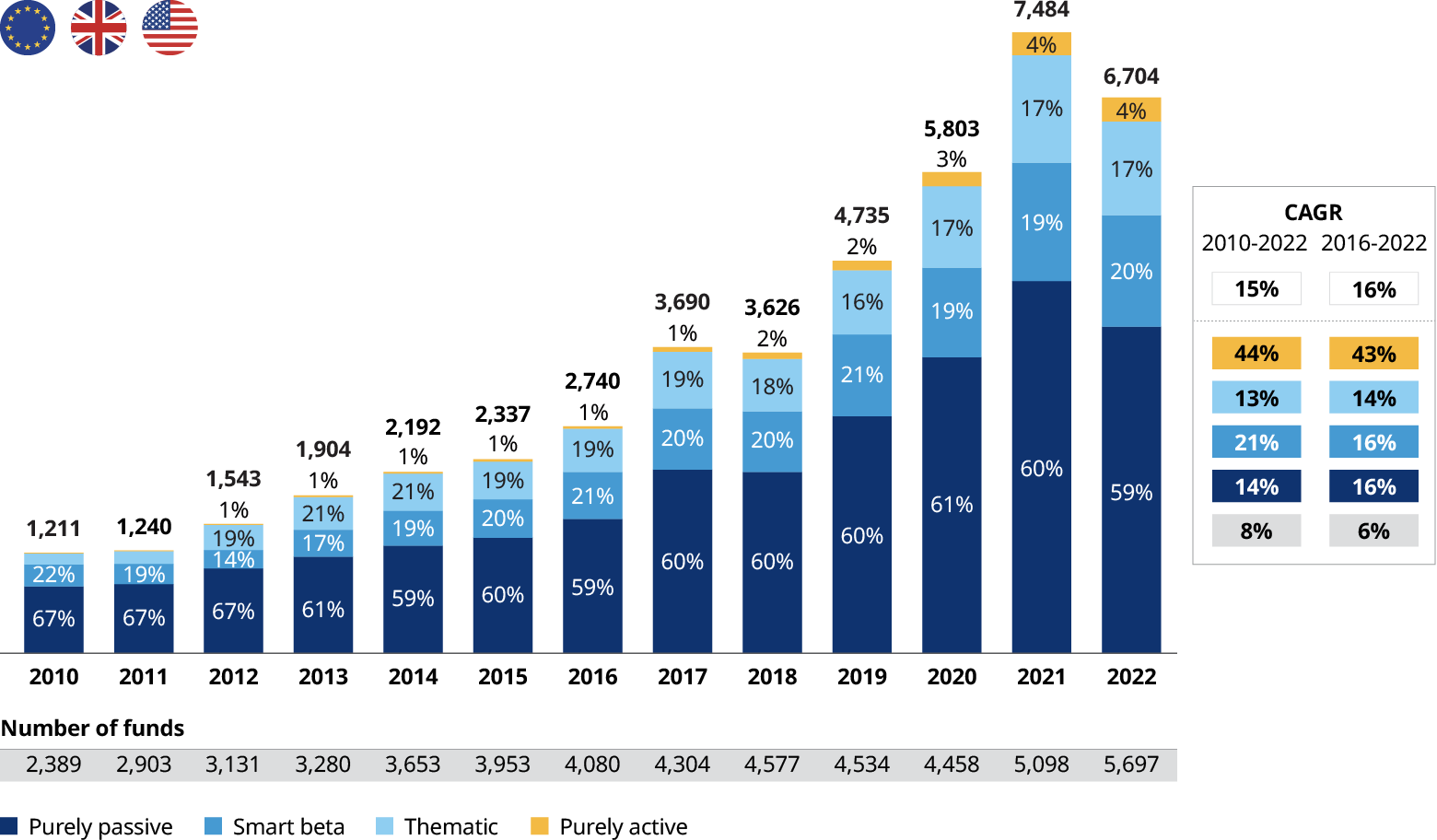

미국과 유럽의 ETF 비율 추이(패시브/스마트베타/테마/액티브)

미국과 유럽의 ETF 시장은 2022년 6조 7,000억 달러 규모를 넘어섰다. 시장 지수를 단순하게 추종하는 패시브(passive) 방식, 팩터 분석에 기반하여 벤치마크 시장 대비 높은 수익률을 추구하는 스마트베타(SmartBeta) 방식, 특정 테마에 노출되는 테마형(Tematic) 방식, 그리고 펀드 매니저의 리서치에 의존하는 액티브(Active) 방식이 있다.

지난 수십 년 동안 퀀트 팩터 투자는 몇 가지 스타일에 기초한 간단한 접근 방식에서 멀티 팩터(Multi Factor)로 발전하였다. 스마트베타 펀드는 2017년에 자산운용(AUM) 규모 1조 달러를 넘어섰다. 패시브 투자는 특정 시장 전체에 투자하는 방식으로 S&P 500지수나 코스피 지수처럼 시장 지수와 거의 동일한 포트폴리오 구성으로 운용된다. 그러므로 지수 수익률과 포트폴리오 수익률은 거의 같다. 별다른 리서치 없이 단순하게 운용되기 때문에 액티브 펀드에 비해 운용 수수료가 상대적으로 낮다. 시장 전체를 추종하는 패시브 투자와 펀드 매니저의 의사결정에 의존하는 액티브 투자가 결합한 형태인 스마트베타 펀드가 시장에서 인기를 얻고 있다. 스마트베타는 규칙 기반(rule-based) 방식으로 투명도가 높으며 지수화가 가능하다. 미국 및 유럽 ETF 시장의 60%는 패시브 형태이며 40% 가까운 비율이 패시브와 액티브의 중간 형태인 스마트베타와 테마형이다. 액티브 방식의 ETF는 5% 미만이다.

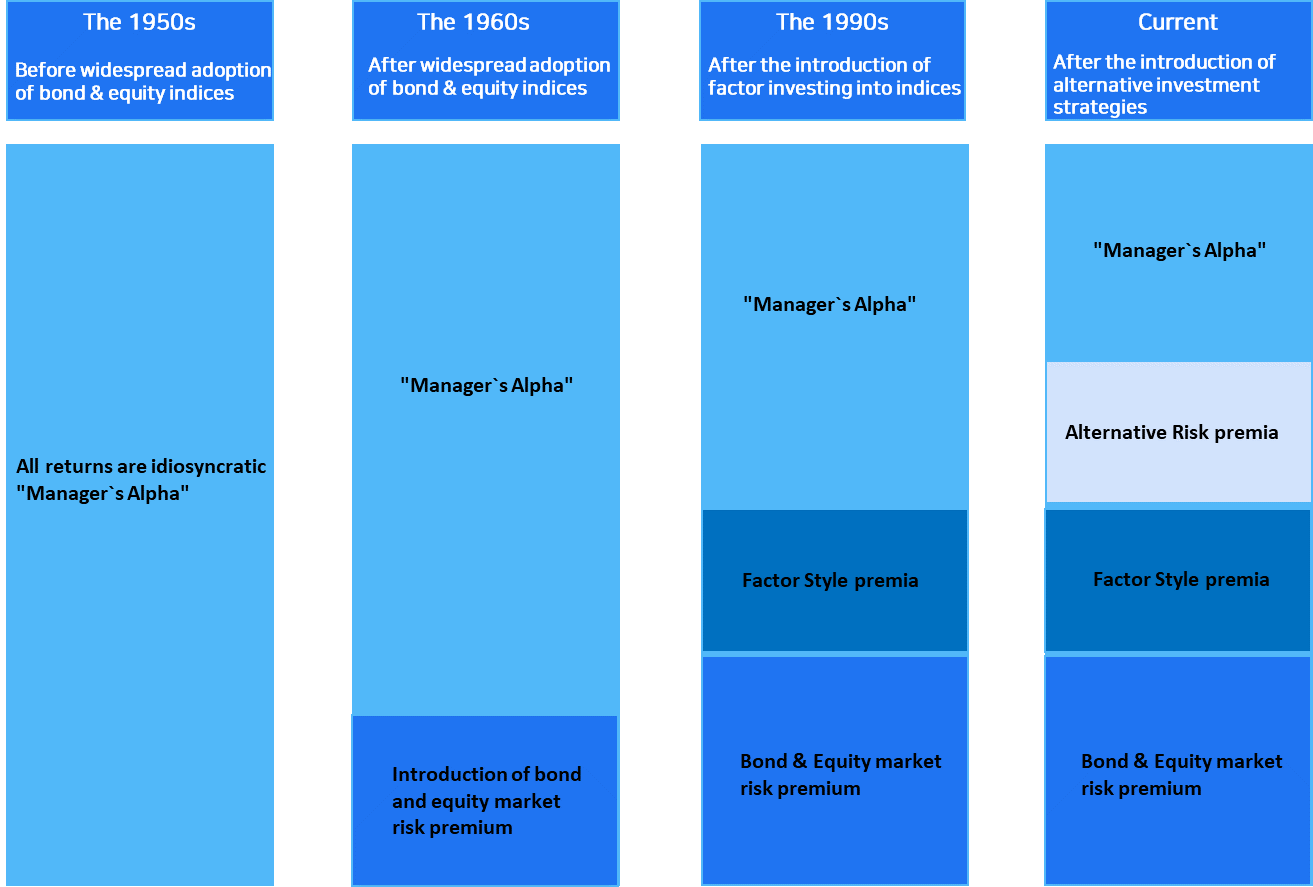

리스크(risk)-수익률(return) 원천과 변화 과정

1950년대 주식 시장과 채권 시장에 대한 지수가 보편적으로 사용되기 이전에는 개별 자산의 펀더멘털을 매니저들이 분석하여 특정 자산에 대한 리스크(risk)와 수익률(return)을 판단하였다. 이를 액티브 전략이라고 한다. 1960년대에 이르러 주식, 채권 지수가 보편적으로 적용되었고 이를 기초로 시장 전체를 포함하는 포트폴리오 분산 투자로 리스크 관리가 이루어졌다. 1990년대에 이르러서는 가치, 우량성, 모멘텀 등의 스타일 팩터에 의한 리스크-수익률 관리가 이루어졌다. 현재는 데이터 수집과 저장 기술의 발전, 컴퓨팅 능력의 향상, 대체 데이터 활용성 향상 등으로 새로운 팩터들이 발견되고 있다.

효율적으로 비효율적인 시장

"시장은 투자자들이 견딜 수 있는 것보다 더 오랫동안 비합리적이다." – 케인즈"투자자는 시장이 하락하거나 경제가 흔들리는 것처럼 보이면 근심에 휩싸이기 때문에 염가로 좋은 기업을 매수하지 못한다. 그러고 나서 더 높은 가격에 매수한 후에 자만심에 빠지고 만다. 왜냐하면 그 주식의 가격이 상승하고 있기 때문이다. 이때가 정확히 펀더멘털을 점검하기 위해 매우 걱정해야 할 때지만 그렇게 하지 않는다. 마침내 어려운 시기를 맞아 그 주식이 하락해서 자신이 지불한 것 아래로 가격이 하락할 때 그는 항복하고 초조하게 매도한다." -피터 린치

베타(Beta)와 알파(Alpha)

알파와 베타는 무위험 수익률 대비 특정 전략의 초과 성과를 시장 수익률에 회귀 분석하여 계산한다. 전체 주식 시장의 움직임은 개별 주식의 수익률에 영향을 미치는 주요한 팩터이다. 개별 주식이 전체 주식 시장의 변동에 반응하는 정도를 나타낸 값이 베타이다. 베타는 특정 전략이 시장을 따르는 정도를 측정한다.

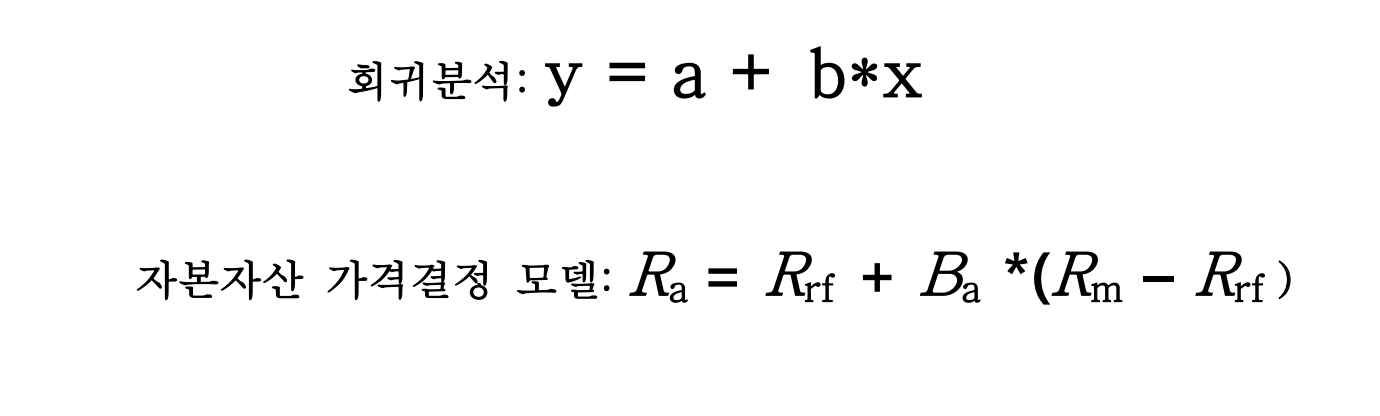

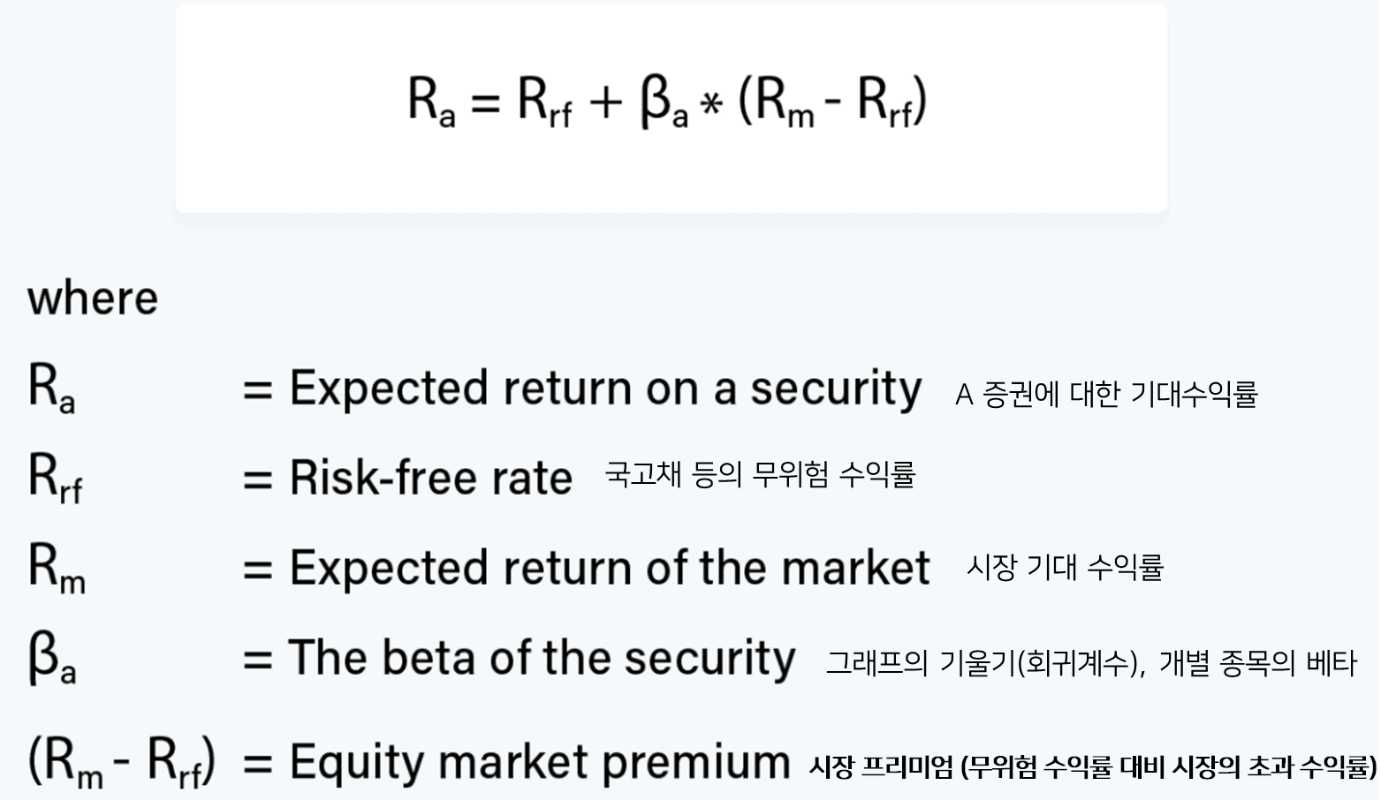

주식 시장에서 베타는 통계학의 회귀분석 모형에서 기울기를 나타내는 베타와 같다. 회귀분석의 수식은 y = a + b*x이다. 회귀계수인 b는 x의 변화에 따른 y의 변화의 기울기다. 자본자산 가격결정 모델(Capital Asset Pricing Model, CAMP)은 회귀분석모형 구조를 토대로 설계되었다.

회귀분석에서 상수항인 a에 대응하는 자본자산 가격결정 모델의 항은 무위험 수익률을 의미하는 Rrf다. 독립변수인 x에 해당하는 부분은 무위험 수익률 대비 주식 시장의 초과 수익률을 나타내는 시장위험 프리미엄 (Rm – Rrf)이다. 종속 변수인 y에 해당하는 부분은 개별 주식의 수익률을 나타내는 Ra이다. 회귀분석 x에는 시장 수익률을 대입하고 y에는 개별 주식 수익률을 대입할 수 있다. 회귀계수인 그래프의 기울기 b에 해당하는 부분은 개별주식의 베타 Ba이다. 회귀계수는 공분산(Cov) 나누기 분산(σ2)으로 표현 가능하다. 공분산은 두 개 확률변수의 선형 관계를 나타내는 값이다. 하나의 확률변수가 흩어진 정도를 측정하는 척도로써 분산을 고려한다면, 두 개의 확률변수 간의 흩어진 관계를 측정하는 척도로써 공분산을 고려한다. 자본자산 가격결정 모델에서 공분산은 전체 시장 수익률과 자산 a 수익률 간의 선형 관계를 의미하며, 분산은 전체 시장 수익률에 대한 분산이다. 공분산 값을 분산 값으로 나누면 회귀계수인 베타 값을 구할 수 있다.

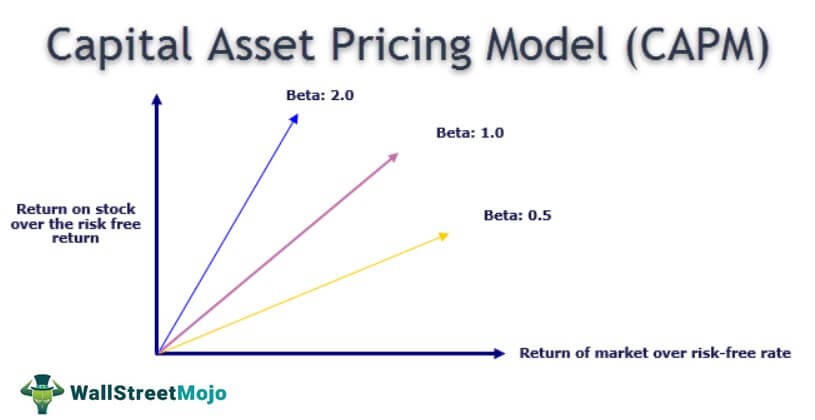

베타가 1이라는 뜻은 주식 시장과 움직임이 같다는 뜻으로 시장 그 자체를 의미한다. 베타가 1.2이면 전체 주식 시장 수익률이 +1%일 때 개별 주식의 수익률은 +1.2% 임을 의미한다. 반대로 주식 시장 수익률이 -1%라면 개별 주식의 수익률은 -1.2% 이다. 베타가 1보다 높은 주식은 주식 시장보다 수익률의 움직임이 크다. 반대로 베타가 1보다 낮은 주식은 주식 시장보다 수익률의 움직임이 작다. 따라서 일반적으로 상승장이 예상될 때는 베타가 높은 주식에 투자하는 게 유리하며 하락장이 예상될 때는 베타가 낮은 주식에 투자하는 게 유리하다.

헤지펀드 퀀트 포트폴리오에서 팩터 헤지는 필수 요소이다. 대부분의 퀀트 포트폴리오는 팩터 중립화를 기본 조건으로 한다. 즉, 시장 중립을 추구한다. 이는 펀드의 성과가 주식 시장의 상승 또는 하락에 영향을 받지 않을 수 있음을 의미한다. 헤지펀드 전략은 단순히 시장이 상승하는 데만 베팅하는 것이 아니기 때문에 상승과 하락 시장 모두에서 수익을 낼 수 있게 설계되어야 한다. 수학적으로 시장 중립적이라는 것은 회귀계수 b가 0임을 의미한다. 베타는 전략을 시장 중립으로 만드는 방법이다. 전략이 시장 중립적이지 않다면 시장 노출을 헤지하여 시장 중립적인 전략을 만들어야 한다. 예를 들어, 헤지펀드 전략에 노출되는 만큼 주식 시장을 매도하여 중립화 할 수 있다.

알파(Alpha)는 벤치마크를 초과하는 평균 수익률을 의미한다. 무위험 수익률 및 시장에 대한 노출도를 초과하는 기대 수익이다. 알파는 모든 액티브 매니저가 탐색하는 목표 그 자체이다. 만일 시장 중립적인 헤지펀드가 운용하는 포트폴리오의 베타가 0이고 알파가 5%라면 무위험 수익률보다 5% 더 높은 수익률을 보일 것이다. 무위험 수익률이 3%라면 헤지펀드는 8%의 수익률을 기록할 것으로 기대된다. 실제로는 고유 위험(idiosyncratic risk)으로 인해 차이가 있을 것이다.

지금까지 베타와 알파에 대해 살펴보았다. 다음 글에서는 1930년대 가치투자의 대부인 벤자민 그레이엄에서부터 오늘날 인공지능 알고리즘에 이르기까지 지난 100년 가까이 걸쳐 어떻게 증권 팩터 분석 방법론이 발전하였는지 살펴보고자 한다.

Asset Management, Andrew Ang

What Works on Wall Street, James O`shaugnessy

Efficiently Inefficient, Lasse Heje Pedersen

Stock for the long run, Jere,y Siegel

Intelligent Investor, Benjamin Graham

Security Analysis, Benjamin Graham

Machine Learning for Algorithmic Trading, Stefan Jasen

투자 퀀트와 함께하는 위험헤지, 이승환

스마트베타, 김병규, 이현열

월스트리트 퀀트투자의 법칙, 영주 닐슨

THE RENAISSANCE OF ETFS https://www.oliverwyman.com/our-expertise/insights/2023/may/exchange-traded-funds-are-fueling-market-opportunities.html