삼성증권이 SK리츠에 대해 SK하이닉스 수처리시설 편입 시기와 계열사 간 소통 등의 아쉬움에도 높은 배당 안정성으로 주가 하락 리스크를 해소했다고 평가했습니다.

이경자 삼성증권 연구원은 지난 15일 열린 SK리츠의 투자자 대상 컨퍼런스 행사에 대해 주주가치 제고 의지를 확인한 행사로 주목했습니다. 그동안 SK리츠는 SK하이닉스 수처리시설 편입과 대규모 유상증자 부담으로 주가가 가파르게 하락했죠. 편입 시점과 계열사 간 커뮤니케이션 등의 한계에도 최근 행보를 통해 주주가치 제고에 대한 강력한 의지가 확인됐다는 점을 짚었습니다. 가치 상승 여력이 제한적인 산업시설의 경우 과거와 같은 ‘고 멀티플’은 어렵지만 높은 배당 안정성을 확보할 수 있다는 점을 강조했습니다. 향후 주가 업사이드는 SK리츠가 계획한 주유소의 활용가치 극대화에 좌우될 것으로 전망했습니다.

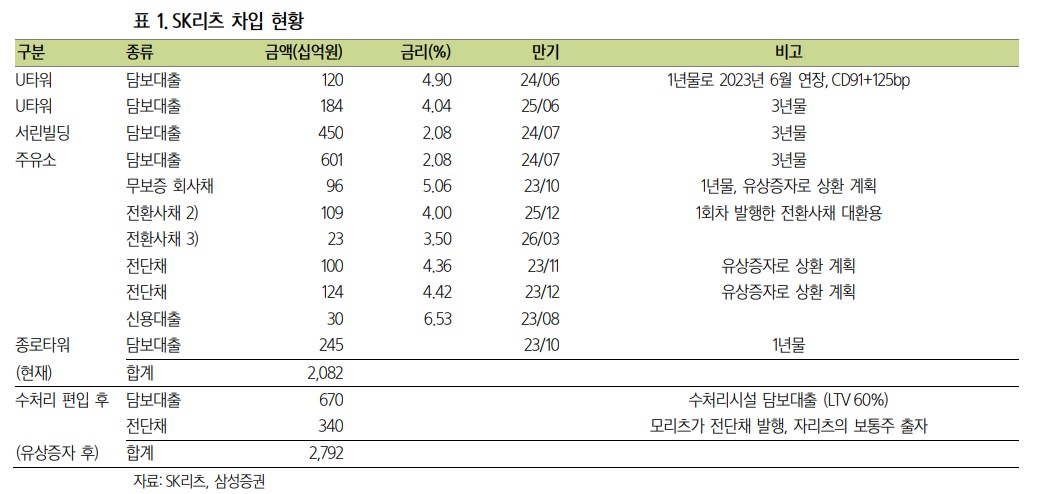

구체적으로 이 연구원은 3,000억원의 유상증자 이후 추가 유상증자가 없을 것이란 점, 수처리 시설 편입으로 향후 이자비용 상승에 따른 배당 하락 가능성을 해소한 점, 수처리시설 편입으로 포트폴리오 캡레이트를 3.9%에서 4.6%로 상승(DPS 20% 이상 증가)시킨 점 등을 긍정적으로 평가했습니다. 유상증자와 수처리시설 편입을 모두 고려하면 SK리츠의 차입금은 2조7,000억원으로 기존 대비 6,000억원 증가하고, 공정가액 기준 LTV는 65%로 현재 대비 4%p 하락한다고 예상했습니다. 이와 별도로 대주주인 SK지주는 이번 유상증자 이후 지분율이 기존 43%에서 32%로 하락하는데요. 단기적으로 부정적이지만 장기적으로 국내 리츠에 고질적 문제인 주식 유동성을 확대한다는 측면에서는 긍정적이라고 내다봤습니다. 특히 주주가치 증대를 위해 부산과 창원 주유소 매각에 따른 차익(매입가 대비 13%의 차익)을 특별배당하는 점을 주목했습니다. SK리츠는 이를 시작으로 연말까지 114개 주유소를 검토해 추가 매각하 거나 밸류애드 방안을 적극 모색합니다. 지난 2년간 보여준 공격적인 AUM 확장보다 기존 자산의 가치 증대 등에 집중할 것으로 전망했습니다.