K리츠 시장은 지난주(9월15~22일)에 다소 분위기가 가라앉는 모습이 뚜렷했습니다. 9월초에 주가가 급등하는 등 분위기를 한껏 끌어올린 이후에도 큰 폭의 하락 없이 하락과 소폭 상승을 한 차례씩 기록했는데요. 다시 내려 앉았습니다. 다행히 낙폭은 시장 분위기 대비해서는 선방했습니다. 코스피는 한 주 동안 무려 4% 가까이 하락했습니다. 물론 코스피는 지난주 상승폭이 컸던 만큼 반납폭도 컸습니다. 지난주 리츠를 비롯한 코스피 주가 하락은 이달 20일 열린 연방공개시장위원회(FOMC) 분위기와 이후 21일과 22일 계속된 연준 당국자들의 매파적 발언이 가장 직접적으로 영향을 끼쳤습니다. 미국 연준은 시장 예상대로 기준금리를 5.25~5.5%로 동결했지만 점도표상의 2024년 기준금리 전망치는 5.1%로 6월 4.6%에서 50bp 상향했죠.

실제로 K리츠는 FOMC 이후 개장일인 21일 하락폭이 한 주 간의 90%를 차지할 정도였는데요. 현재 흐름만 놓고 보면 내년도 금리 인하 시기와 속도는 기대치를 밑돌 가능성이 점증하고 있습니다. 오히려 올해 연내 추가 금리인상을 우려하는 기류가 커지고 있죠. 때문에 K리츠 역시도 턴어라운드 시기와 속도에 대한 기대치도 다소 가라앉는 모습입니다. 개별 리츠별로 이슈가 있는 곳들, 특히 직전 주간에 분위기를 다소 회복했던 리츠들이 다시 내외부 변수에 크게 영향을 받고 있습니다. 최근 흐름만 보면 우상향보다는 주간 단위로 계속해 등락을 반복하는 흐름이 강하게 나타나고 있습니다. 지난주 눈에 띄었던 SK리츠와 KB스타리츠의 하락세가 대표적입니다.

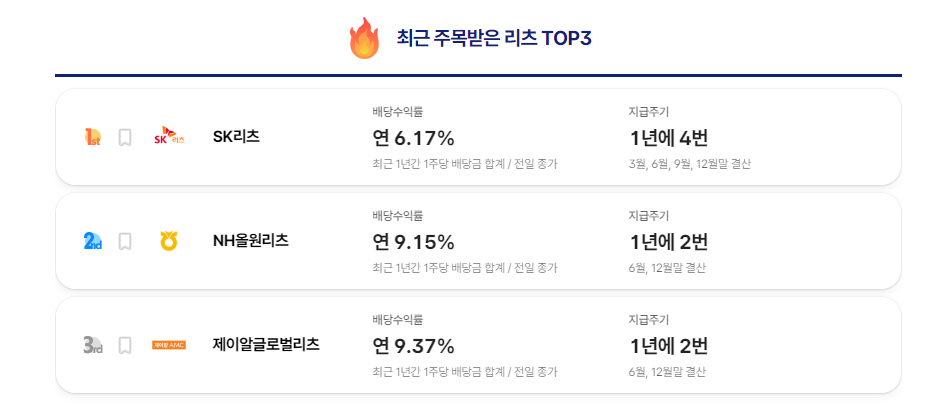

서울프라퍼티인사이트(SPI)가 집계하는 주목도 기준 순위는 지난주와 동일합니다. 하지만 SK리츠를 둘러싼 이슈와 화제는 현재 진행형입니다. 오히려 주간, 아니 일간 기준으로 분위기가 뒤바뀌고 있습니다. 유상증자 가격 산정 전후로 급격히 확대된 주가 변동성이 대표적인데요. 지난주에 구주주 대상 청약을 마쳤죠. 결과는 지난해와 사뭇 달랐습니다. 지난해 증자의 경우 첫날 10%대 수준에서 둘째날 100%를 훌쩍 넘었지만, 이번에는 20%대에서 출발해 다음날 배정 수량의 투자자를 찾지 못했습니다. 최근 높은 변동성이 직간접적으로 영향을 준 것으로 보입니다. SK리츠는 남은 20% 안팎의 물량으로 일반공모 절차(9월26~27일)을 진행합니다. 여전히 주가 흐름, 특히 26일 배당락 이후 주가 조정 폭과 흐름에 따라 또 다른 변수가 될 수도 있을 전망입니다.