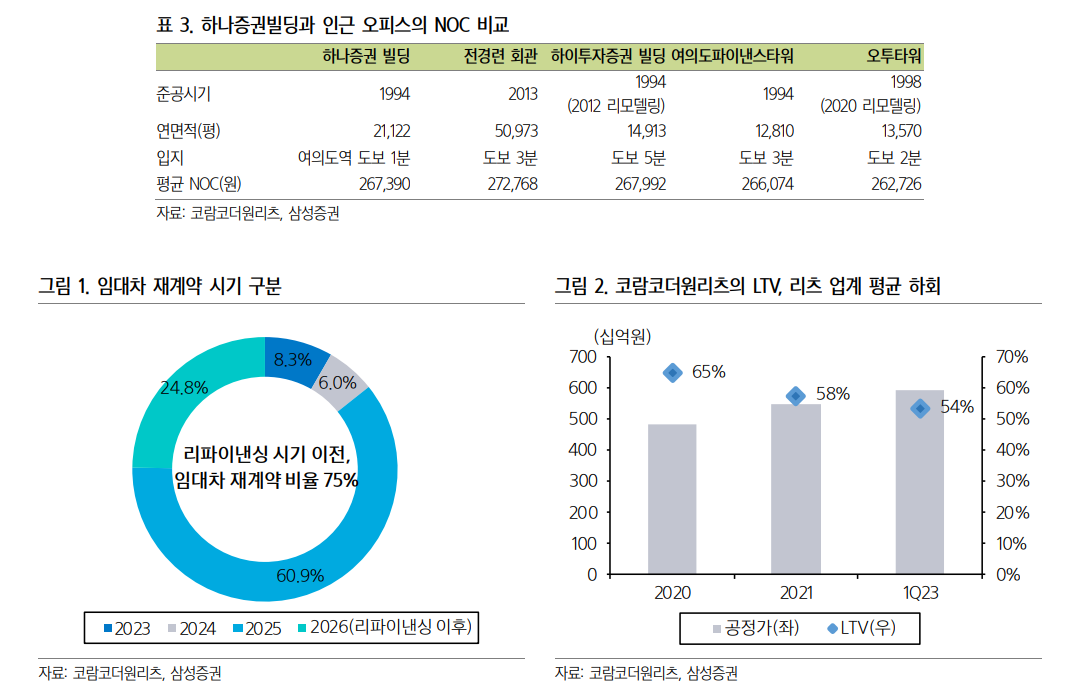

삼성증권이 코람코더원리츠의 배당 우상향 매력에 주목했습니다. 고금리 국면이 길어지더라도 안정적인 배당수익 증가가 가능할 것이란 판단인데요. 하나증권빌딩 오피스를 단일 자산으로 하는 리츠지만 신규 임차인 유치, 기본 에스컬레이션 등으로 올해는 물론 2024년과 2025년까지 계속 우상향할 것이란 전망입니다. 특히 차입금 리파이낸싱 시기가 2025년 11월이란 점도 안정성을 높이는 부분입니다. 리파이낸싱 금리가 시장 추산치인 5%라고 가정할 경우에도 인근 임대료 수준 인상만으로도 배당 유지가 가능하다는 분석입니다.

이경자 삼성증권 연구원은 코람코더원리츠가 단일자산 리츠의 약점은 있지만 꾸준한 배당 우상향 측면에서 고금리로 지친 현재 시장에 부각될 것으로 예상했습니다. 구체적으로 2023년 2월, 2개 신규 임차인을 유치해 순임차비용(NOC)가 22만6,000원으로 기 존 대비 5.1% 상승함에 따라 2023년 2분기 배당부터 전망치를 상향한 바 있습니다. 당시 NOC 인상은 2024년 배당에도 영향을 줍니다. 2024년 배당은 전년 대비 7% 상승 예정입니다. 또한 매년 임대료 인상률이 3%로 책정돼 있어 임대차 재계약 요인을 배제한 에스컬레이션만으로도 2025년 배당은 전년 대비 최소 3% 증가할 전망입니다.

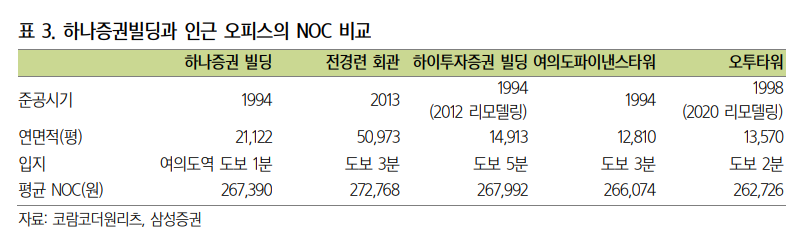

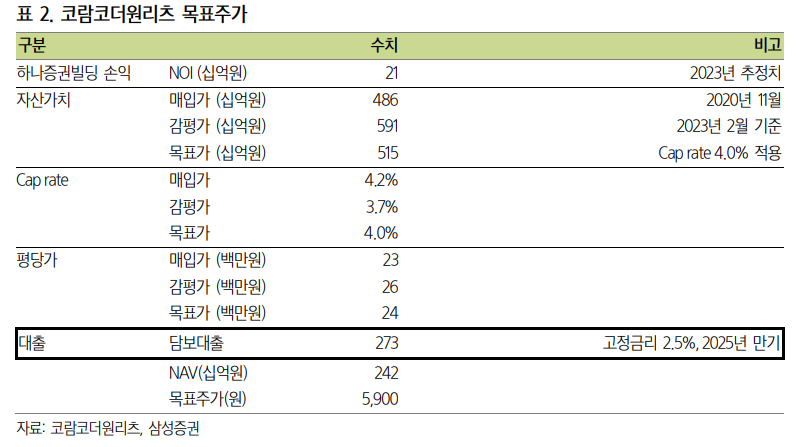

현재 코람코더원리츠의 평균 NOC는 여의도 권역 내 유사 오피스 대비 20% 이상 낮은 상황입니다. 2025년 말 리파이낸싱 시기까지 면적의 75%에서 임대차 재계약이 이뤄질 예정인데요. 충분한 시간을 두고 리파이낸싱에 대비할 수 있다는 설명입니다. 이와 함께 중장기적으로 계속해 코어오피스 자산에 수요가 쏠릴 것으로 전망했습니다. 하나증권빌딩의 감평가는 매입 당시인 2020년 9월의 평당 2,300만원에서 2023년 초 2,800만원으로 꾸준히 상승해 LTV는 65%에서 54%로 하락했습니다. 고금리 장기화로 모든 리츠가 무차별 하락세지만 코어오피스의 안정성에 기반한 높은 임대료 인상 여력, 우수한 재무 건전성을 가진 코람코더원리츠와 같은 리츠를 주목해야 한다고 강조했습니다.