그간 이지스자산운용 대체증권투자파트에서는 다양한 기고글을 통해 리츠 M&A 사례와 효과에 대해 소개한 바 있습니다. 이번 기고글에서는 미국에서 진행된 리츠 간 M&A 사례를 참고해서 시장의 부정적인 반응을 이끌어내는 M&A의 특징에 대해서 소개하려고 합니다.

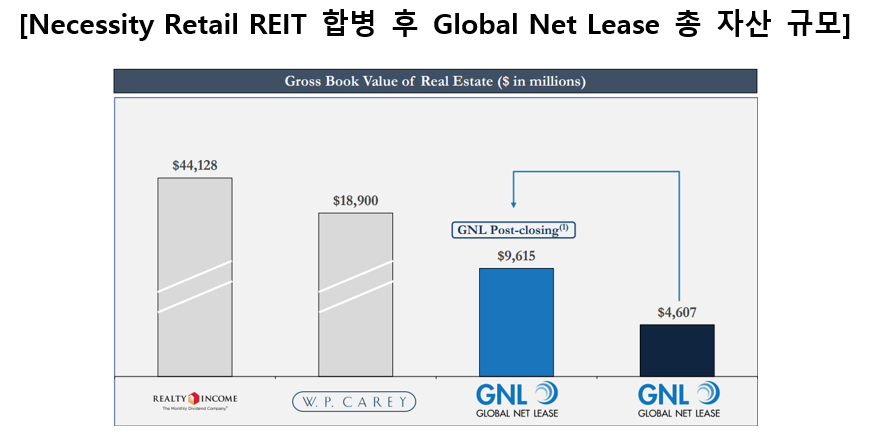

2023년 5월 23일 미국의 넷 리스 리츠 'Global Net Lease(GNL)'는 리테일 기반 넷 리스 리츠 'Necessity Retail REIT(RTL)'를 합병할 것이라고 발표했습니다. 리츠는 합병 후 상장된 넷 리스 리츠 중 3번째로 큰 리츠가 되고 합병에 따른 주식 교부 이후 주당 AFFO는 9% 성장할 것이라고 언급했습니다. 이와 동시에 미국에서는 몇 남지 않은 위탁운영리츠인 Global Net Lease는 AMC인 AR Global을 내부화하면서 자기관리리츠로의 변화도 발표했습니다.

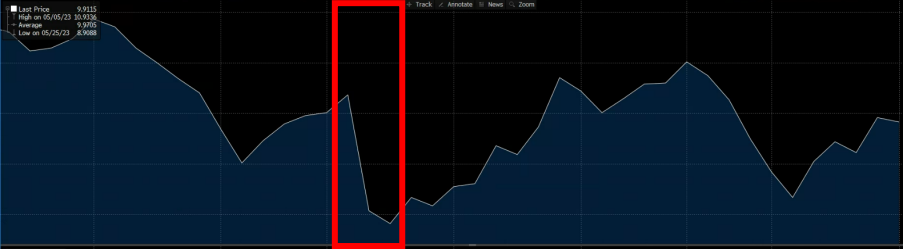

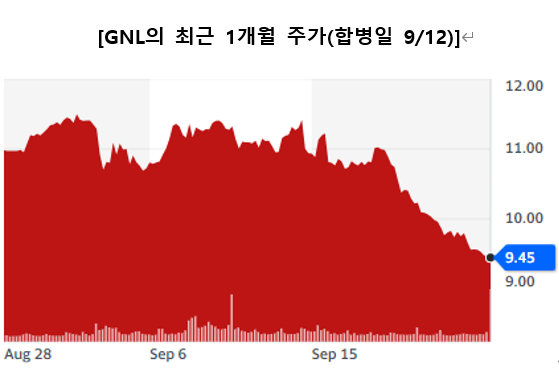

주가는 폭발적인 반응을 보였습니다. 문제는 그 반응이 폭발적인 하락이었다는 점입니다. 아래 차트에서 보듯 GNL은 발표 전일 주당 10.18에서 발표일 주당 9.03으로 약 11%의 주가 하락을 기록했습니다. 회사의 비용 절감, 자산 포트폴리오 확대, 규모의 경제 기대에도 불구하고 투자자들은 부정적인 반응을 드러낸 것입니다.

그 이유를 확인하기 위해서는 약 6개월 전인 2022년 말로 돌아가야 합니다. 2022년 12월 행동주의 투자자 Blackwells Capital은 GNL과 RTL을 고소했으며 주된 이유는 Blackwells가 제시한 이사 선임안을 두 리츠가 불법적으로 거부했기 때문이라고 밝혔습니다. Blackwells는 두 리츠를 운영하고 있는 AMC인 AR Global이 과도한 비용을 받아가면서 성과는 상대적으로 부정적이라고 주장했고 이에 따라 AMC 교체 압박을 넣기 위해 정당한 이사 선임 안건을 제출했다고 주장했습니다.

이외에도 Blackwells는 올해 5월 18일에 진행될 예정이었던 정기 주주총회 약 1개월 전인 2023년 4월 18일에 공개 주주서한을 제출합니다. 2015년 IPO 이후 11번의 증자를 통해 6,600억 달러를 조달한 GNL에서 3,800억 달러의 수수료를 챙겨간 AR Global의 배임을 성토하는 내용이었습니다. 또한 이렇듯 높은 수수료에도 불구하고 GNL은 주당 순자산가치(P/NAV) 기준 35%의 할인율을 받고 있습니다. 이는 동종 업계가 약 10% 중반대의 프리미엄을 받고 있는 점을 감안할 때 약 50%포인트 낮은 수준으로 이는 운영을 맡은 AMC의 책임이기 때문에 이사진 교체를 통해 AMC와 리츠의 이해 상충을 제거해야 한다고 주장했습니다.

이러한 배경을 감안할 때 리츠가 정기 주주총회를 불과 1주일 앞두고 발표한 동일 AMC가 운용하는 리츠와의 합병 및 AMC 내부화는 Blackwells의 요구에 대한 응답이라고 볼 수 있습니다. 10% 이상의 일간 주가 하락은 투자자들이 이 같은 AMC의 결정에 실망했다는 의미로 해석됩니다.

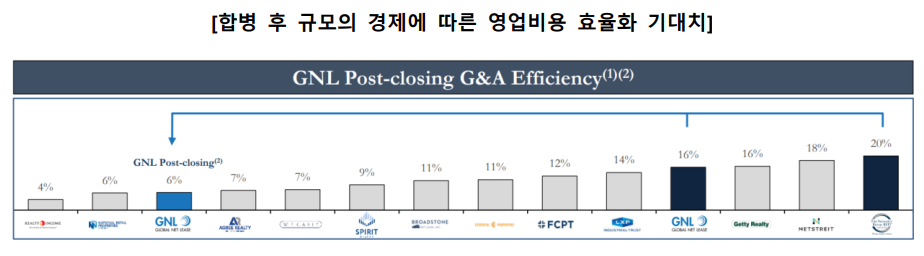

GNL은 합병 소식과 함께 대형 리츠가 이익 대비 멀티플을 더 많이 받기 때문에 현재 6배의 AFFO 멀티플을 받는 GNL과 5.8배의 멀티플을 받는 RTL이 합병해 평균 14배 수준인 넷 리스 섹터 평균을 달성할 수 있을 것이라 보고 있으며, 자산군과 임차인의 다양성 확대를 통해 안정적인 운영이 가능할 것이라고 언급했습니다.

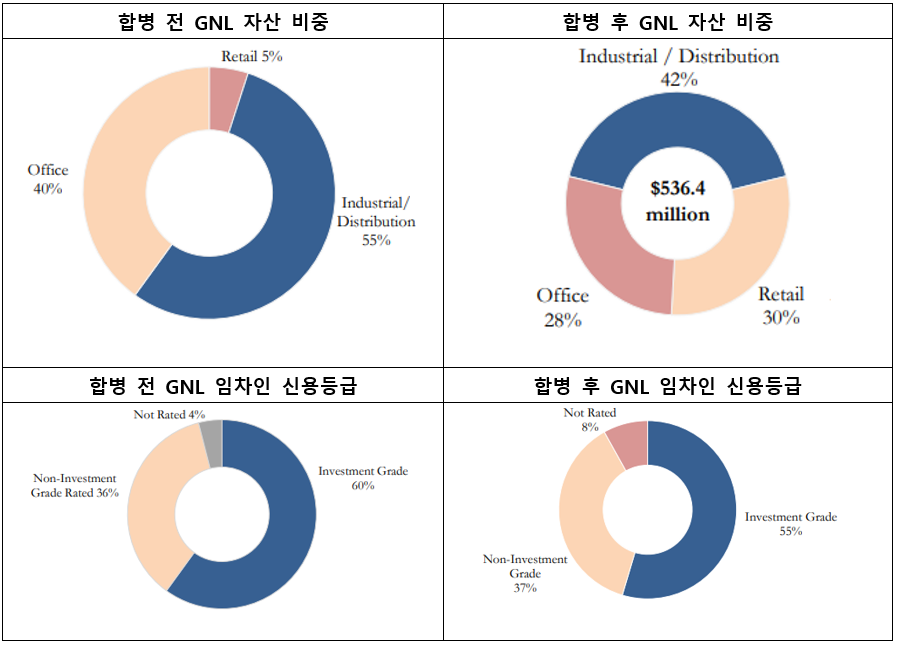

문제는 자산군과 임차인 다양성이 시장이 좋아하는 방향이 아니었다는 점입니다. 자산군은 다양해졌지만 기존 산업용 55%, 오피스 40%, 리테일 5%에서 리테일의 비중이 30%까지 늘어나며 산업용 42%, 오피스 28%가 됐습니다. 자산 수익성은 조금 더 올라갈 수 있지만 현재 시장에서 리테일과 오피스에 대한 인식을 고려할 때 이 자산들의 비중이 합병 전 45%에서 합병 후에는 58%로 과반이 넘게 되는 것을 긍정적으로 보는 투자자는 많지 않았습니다. 임차인 다양성 또한 리테일 임차인들이 늘어나며 섹터 집중도가 낮아졌지만 넷 리스 리츠들의 안정성과 직결되는 투자등급 임차인 비중도 기존 60%에서 55%로 낮아지는 것으로 나타났습니다. 이를 고려하면 투자자들이 누굴 위한 합병인지를 리츠에 되묻는 것은 어찌 보면 당연한 일이었을지도 모릅니다.

하지만 투자자들이 마주한 것은 그간 주주를 대변하는 목소리를 내면서 GNL을 견제했던 Blackwells가 GNL과 RTL의 합병을 지지하며 합병을 차질 없이 성사시키기 위해 회사와 협업하겠다는 공시였습니다. 이에 따라 Blackwells는 기존 GNL과 RTL에 대한 소송을 취하하고 두 리츠에 제출했던 이사 선임 요구도 철회했습니다.

다만 Blackwells의 지지는 무료가 아니었습니다. GNL은 공시를 통해 착수금 형태의 settlement fee로만 49만 5,000주의 신주를 발행해 Blackwells에 지급했고 RTL과의 합병 성공 여부에 따라 성공보수를 추가로 받는 조건이었습니다. Blackwells는 GNL과 RTL의 합병이 성공할 경우 160만 주, 찬성표 부족을 제외한 다른 이유로 합병이 실패하면 106만 7,000주, 양사 중 최소 한 곳의 찬성표 부족에 따른 합병 실패에도 53만 3,000주의 신주를 받기 때문에 갑자기 노선을 변경한 것입니다. 결국 양사는 합병에 성공했기 때문에 Blackwells는 총 210만 주, 현재 주가로 약 1,800만 달러의 보수를 올린 셈입니다. 합병 후 GNL의 시가총액이 현재 약 18억 7,000만 달러를 기록하고 있기 때문에 이번 지지 선언을 통해 GNL의 지분 약 1%를 Blackwells가 취득하게 되었습니다. 다만 신주 발행에 따른 지분 희석은 주주들이 감내해야 했습니다.

두 번째 문제는 인수 가격이었습니다. GNL은 RTL에 주당 7.08달러에 해당하는 가치를 산정했고, RTL 1주당 GNL 0.67주를 부여하는 주식 교환 형태의 합병을 발표했습니다. 이는 발표 당시 RTL의 30일 평균 주가에 35%의 프리미엄을 부여한 것입니다. 합병 후 GNL의 지분 비중은 기존 GNL 주주가 45%, 기존 RTL 주주가 39%, 내부화에 따라 기존 AMC인 AR Global과 그 자회사의 주주가 16%로 이루어질 예정이었습니다. 이 과정에서 RTL의 적정 가치에 대한 반대가 지속적으로 나타났습니다. GNL 대비 더 좋지 않은 자산 퀄리티, 리테일에 집중되어 있는 자산 포트폴리오, 상대적으로 더 큰 NAV 할인을 받고 있는 펀더멘털 등을 감안했을 때 35%의 프리미엄은 과도하다는 의견이었습니다.

시장의 반응 또한 이를 반영하는 모습이었습니다. 또 다른 행동주의 투자자인 Orange Capital이 이번 합병에 대해 제대로 된 가격 산정이 되지 않았고 Blackwells는 이미 GNL과의 계약에 따라 같은 편이 되었기 때문에 신뢰할 수 없다고 주장했습니다. 주요 기관 투자자인 캘리포니아교사퇴직연금(CalSTRS), 플로리다 은퇴시스템신탁기금(Florida SBA), Calvert는 물론 의결권 자문 기관인 ISS 또한 GNL의 주주총회에서는 합병에 반대한다고 언급했지만, ISS와 Calvert가 RTL의 주주총회에서는 합병에 찬성하는 의견을 내며 이번 합병이 RTL에 더 유리하다고 판단했습니다.

세 번째 문제는 GNL의 자금 조달 여력입니다. 통상 미국의 넷 리스 리츠들은 NAV 대비 프리미엄을 받는 경우가 많습니다. 이러한 프리미엄을 근거로 증자를 통해 저렴한 자본을 조달해 개별 자산 및 포트폴리오 매입 후 기존 네트워크를 기반으로 임차인을 채우거나 자금 조달이 필요한 기업 또는 체인의 자산 포트폴리오를 사서 임대해 주는 세일즈앤리스백(sale-leaseback) 매매로 NAV를 제고하는 전략을 채택하고 있습니다. 다만 GNL은 이미 NAV 대비 35%에 가까운 할인을 받고 있었기 때문에 증자를 통한 자본 조달 가격은 동종업계에서 가장 높은 수준입니다.

때문에 GNL은 합병에 따른 신주 발행 희석분이 크게 발생하는 구조였고 합병과 외부 AMC 내부화에 필요한 비용 충당을 위해 기존 14억 5,000달러 규모로 사용 중이던 Credit facility 한도를 5억 달러 증액했습니다. 또한 2분기 실적에서 GNL과 RTL은 모두 전년 대비 낮아진 NOI와 FFO를 기록했고 당기순손실을 기록하며 주요 이유를 합병 비용으로 언급했습니다. 이 역시 실적 개선이 나타나고 있지 않은 GNL이 무리하게 RTL을 인수한다는 우려를 자아내기 충분했습니다. 합병일 이후 주가는 이러한 우려를 모두 반영하고 있는 것으로 보입니다.

이번 합병과 그에 따른 주가 변동, 주요 기관투자자의 주주총회 부결 등은 시사하는 바가 많습니다. 지금까지는 과도하게 할인된 리츠를 자산 포트폴리오 개념으로 인수하는 것, 또는 주주들이 동의하는 외형 성장이나 섹터 다변화를 바탕으로 합병한 경우가 대부분이었습니다. 때문에 피인수리츠는 주가에 프리미엄을 적용해 일부 할인분을 상쇄할 수 있었고 인수리츠는 합병 후 중장기적으로 성장을 도모할 수 있었습니다.

다만 이번처럼 쫓기듯 진행된 인수합병은 기존의 사례들과 과정부터 결과까지 다른 모습을 보입니다. 국내에서도 시장 성숙과 규모 확장이 진행된 후 리츠 간 인수합병 논의가 나올 수 있지만 이해상충 방지와 피인수리츠에 대한 적절한 밸류에이션, 인수 리츠의 이익 제고 가능성과 합병을 감당할 수 있는 견조한 재무상태까지 다양한 검토와 논의를 먼저 거쳐야 할 것입니다.