주식의 가격이 이익 대비 저평가 되었는지 고평가 되었는지 판단하기 위해서 PER 지표를 사용한다. PER를 통해 해당 기업의 이익 창출 능력과 주식 가격의 적정성을 판단할 수 있다. 재무제표 손익계산서 상 주당순이익(EPS)으로 주가를 나누면 PER를 구할 수 있다. 더 엄밀하게는 지배주주지분 순이익(보통주 해당분)을 가중평균유통보통주식수로 나누어 주당순이익(EPS)을 구한다. 보통주 지배주주지분에서 발생하는 순이익을 해당 회계 기간 동안 가중 평균한 보통주 주식 수로 나누면 PER를 구할 수 있다. 하지만 PER로 리츠 증권을 분석하면 해당 리츠가 편입한 부동산에서 발생하는 운영 수익을 추정하는데 문제가 발생한다. 부동산을 기초 자산으로 하고 있는 리츠의 특성에 맞추어 PER 지표를 조정할 필요가 있다. 이를 보완하여 리츠 투자를 위해 고안된 지표로 P/FFO가 있다.

주가 대비 운영 수익 비율(Prices to Funds From Operations ratio, P/FFO)

재무상태표 장부 상 부동산의 가치는 감가상각 후 원가로 기입되어 있다. 당기순이익이 산출되는 과정에서 감가상각비가 차감되어 있다. 이는 미실현된 금액이며 실제로 지급된 운영 비용이 아니므로 해당 부동산의 운영 이익과 연관이 없다. 그러므로 감가상각비 항목을 조정할 필요가 있다. 또한, 부동산 매각으로 인한 이익 혹은 손실은 일시적인 이벤트로 인해 당기순이익이 크게 변동할 수 있다. 부동산 매각으로 인한 수익은 상업용 부동산 임대료를 통해 발생하는 운영 수익이 아닌 매각으로 인한 일시적인 사건(event)이다. 해당 리츠가 편입하고 있는 상업용 부동산에서 발생하는 운영 수익과 구분해야 한다. 마지막으로 부동산의 경제적 가치 하락에 직접적인 영향을 미칠 손상이 발생할 경우 이를 손상처리 한다.

미국리츠협회(NAREIT)는 앞에서 살펴본 조정 과정을 FFO(Fund From Operation)라는 이름으로 공식화하였다. 그리고 증권거래위원회(SEC)는 모든 리츠가 FFO 지표와 당기순수익 조정 과정을 공시하도록 의무화하였다.

미국리츠협회에서 발표한 FFO 공식

미국회계기준(US-GAAP)을 통해 작성된 당기순이익(Net Income)에서 아래의 사항들을 배제함

- 부동산과 관련된 감가상각(depreciation and amortization)

- 부동산 자산 매각에 따른 이익 혹은 손실

- 부동산에 대한 소유권 변화에 따른 이익 혹은 손실

- 보유한 감가상각 부동산의 가치 감소에 직접적으로 기인하는 손상의 경우 특정 부동산 자산 및 금융투자에 대한 손상차손 상각

<참고> Depreciation은 토지를 제외한 유형자산에 대한 감가상각이고, Amortization은 무형자산에 대한 감가상각이다. Impairment loss는 손상차손을 의미한다. 손상차손이란 시장가치의 급격한 하락 등으로 유형자산의 미래 경제적 가치가 장부가격보다 현저히 낮아질 가능성이 있을 경우 이를 재무제표상 손실로 반영하는 것을 뜻한다.

금융감독원 전자공시시스템 DART를 통해 P/FFO 계산하기

SPI는 전 리츠 종목에 대한 P/FFO 지표를 실시간 주식 가격을 적용하여 서비스하고 있다. FFO 계산 원리는 단순하지만 실제 계산의 복잡도는 굉장히 높다. 해당 분야 전문가들도 약식으로 간소화된 산식으로 계산하곤 한다.

실제로 금융감독원 전자공시제도 DART에 공시된 재무제표의 계정 항목들을 통해 P/FFO를 직접 계산해보자. 단, P/FFO를 회계 기준에 따라 계산하더라도 원천 데이터 문제 등으로 한계가 있다. 그리고 여기에서는 일부 반복 계산 및 유량 변수 반영을 단순화하여 실제 계산 값과 차이가 있다. 지표의 숫자 그 자체의 엄밀성도 중요하지만 FFO를 계산하는 논리적 과정에 주목할 필요가 있다.

리츠 구조에 따라 서로 다른 회계 기준이 적용된다. 우선주 발행 여부, 간접 투자 비히클(vehicle)에 대한 지분율에 따른 영향력 정도, 신탁 수익증권 편입 여부 등에 따라 복잡도가 증가하며 서로 다른 계정 항목으로 정보가 주어진다.

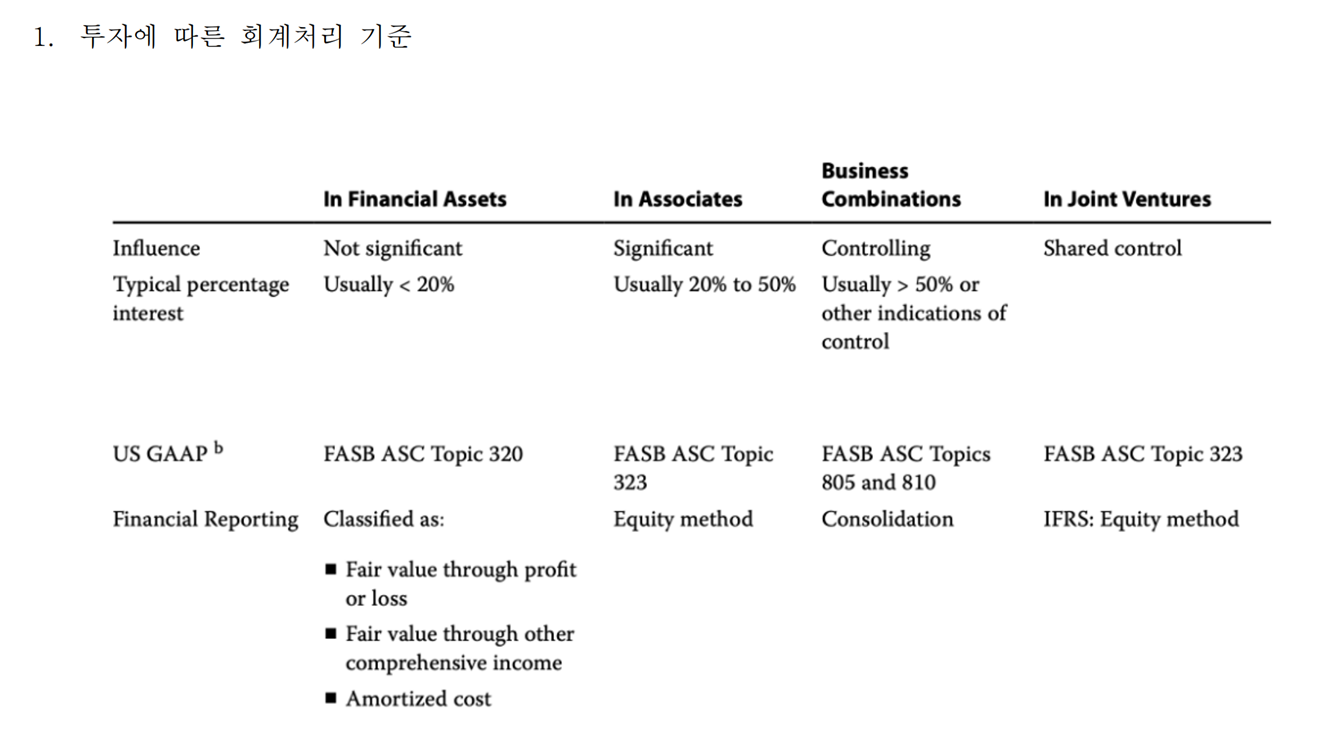

간접 투자 vehicle에 대한 지분율(지배력)에 따른 회계 기준 구분(글 제일 마지막에 IFRS 참고 자료를 첨부함)

- 중요한 영향력 | 지분율 50% 초과 | 종속회사(연결회계- 연결재무제표)

- 유의적인 영향력 | 지분율 20 이상~50% 이하 | 관계기업투자주식(지분법회계)

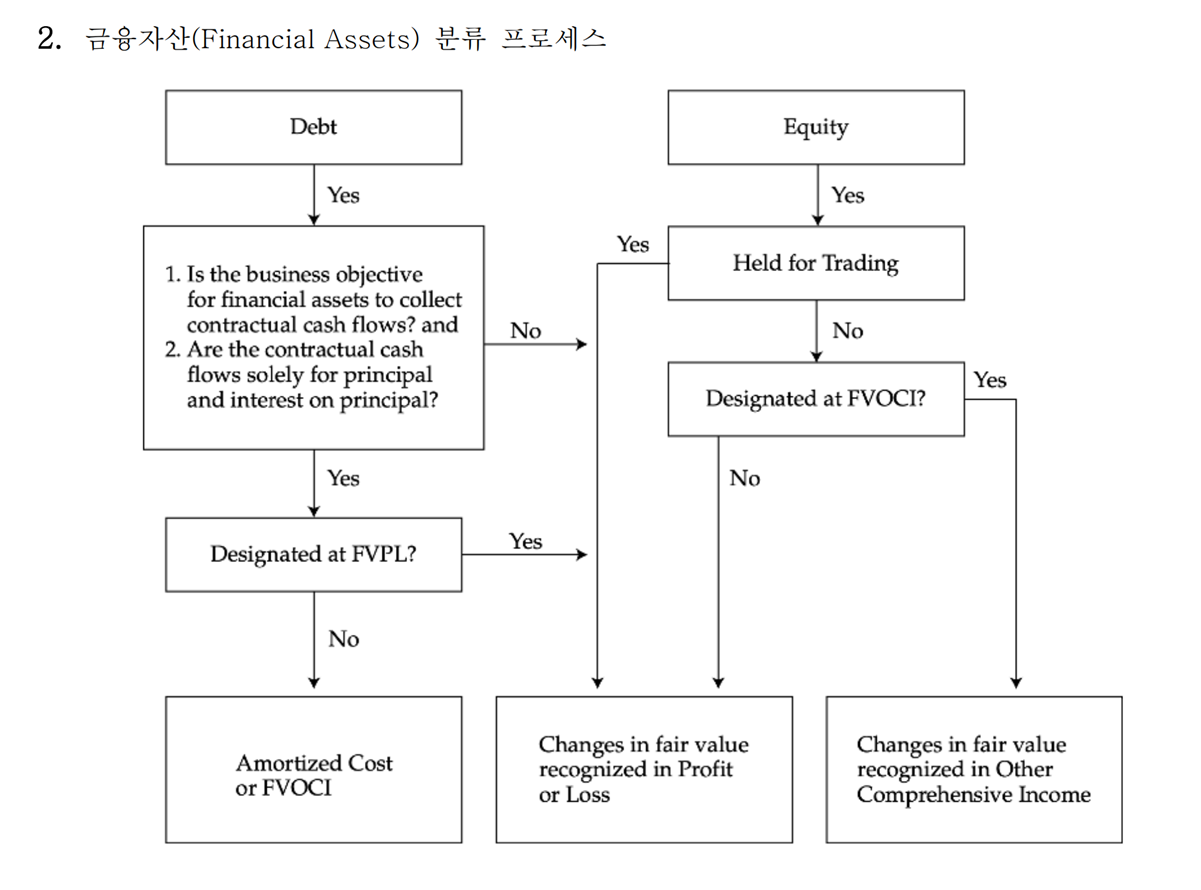

- 기타 지분투자 | 지분율 20% 미만 | 매도가능금융자산(리츠에서는 주로 FVPL회계)

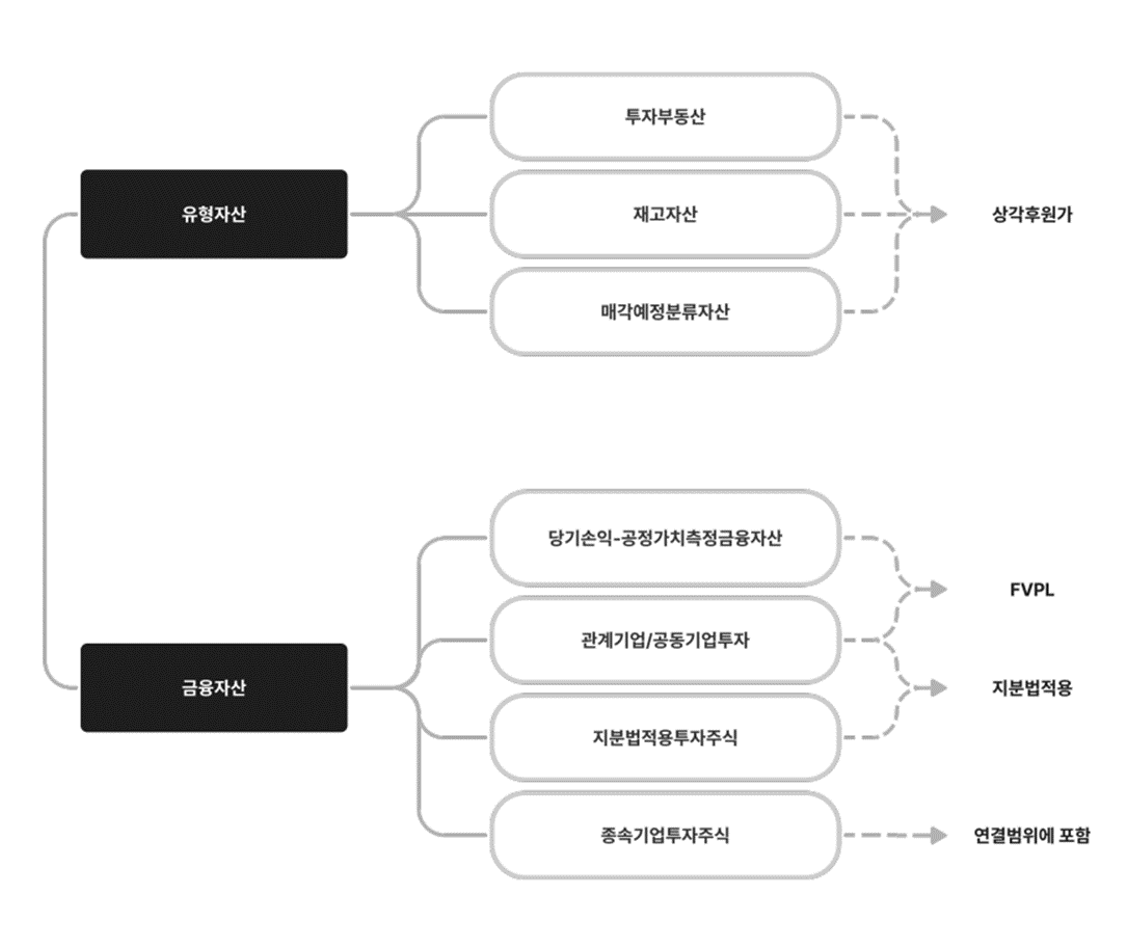

위의 구분처럼 간접 투자 비히클에 대한 지배력에 따라 회계 기준이 달라진다. 위의 지분율은 회계 기준을 구분하는 절대적 기준은 아니며 신탁 수익증권을 통해 부동산을 간접 보유한 경우는 지분율과 상관없이 지배력이 없다고 간주되곤 한다. 회계 기준에 따라 자산 계정 항목이 달라진다. 그러므로 FFO 계산을 위해서는 리츠 구조에 따라 자산 정보를 재무제표 상 어떤 항목에 제공하는지 구분하는 방법을 알아야 한다.

롯데리츠와 같이 부동산을 직접 소유한 리츠는 부동산을 투자 부동산, 재고 자산, 매각예정분류 자산과 같은 유형 자산 항목에 감가 상각 후 원가 부동산 가치로 기입한다. 신한알파리츠와 같이 100% 소유권을 지닌 자리츠를 통해 부동산을 간접 소유한 경우에는 종속 기업으로 간주하여 연결재무제표에 종속기업투자주식 항목으로 기입된다. 그리고 연결재무제표 주석에 부동산 공정가치를 공시한다. 이밖에 NH프라임리츠와 같이 신탁형 수익증권을 통해 부동산을 간접 소유하거나 지분율 50% 이하의 낮은 영향력을 행사하는 비히클에 투자한 경우는 지분법(지분법적용투자주식, 관계기업/공동기업투자 계정 항목) 혹은 FVPL 회계법(당기손익-공정가치측정금융자산 계정 항목)에 근거하여 금융자산 계정 항목에 표기된다.

FFO 계산 산식은 다음과 같다. 손익계산서 상 당기순이익을 조정하며 구한다. 보통주 지배주주 지분에서 발생하는 순이익(지배회사지분 당기순이익), 즉 지배순이익에서 보통주가 아닌 우선주 현금배당총액을 제외하고 부동산 감가상각비, 매각에 따른 수익, 외환을 조정하여 구한다. 복잡도가 높지만 엑셀로도 계산이 가능하고 SPI처럼 시스템을 구축하면 계산의 효율성과 정확도를 극대화 할 수 있다.

FFO 계산 산식

(1) + 지배순이익

(2) - 우선주현금배당금총액

(3)투자부동산 조정(부동산 직접 소유 - 유형자산(장부가))

[+ 투자부동산감가상각비 + 투자부동산평가손실 + 투자부동산평가이익 + 투자부동산처분손실 - 투자부동산처분이익 + 투자부동산손상차손 - 투자보동산손상차손환입 + 투자부동산 기타조정]

(4)FVPL 당기손익인식금융자산 조정(부동산 간접 소유 - FVPL 금융자산)

[+ 당기손익인식금융자산평가손실 - 당기손익인식금융자산평가이익 + 당기손익인식금융자산처분손실 - 당기손익인식금융자산처분이익 + FVPL적용투자증권 기타조정]

(5)관계기업/공동기업투자처분 조정(부동산 간접 소유 - FVPL 금융자산/지분법)

[+ 관계기업/공동기업투자처분손실 - 관계기업/공동기업투자처분이익 + 관계기업/공동기업투자손상차손 - 관계기업/공동기업투자손상차손환입 + 관계기업공동기업투자 기타조정]

(6)지분법 조정(부동산 간접 소유 - 지분법)

[+ 지분법손실 - 지분법이익 + 지분법적용투자주식배당금 + 지분법투자주식처분손실 - 지분법투자주식처분이익 + 지분법적용주식 기타조정]

(7)종속기업 조정(부동산 간접 소유- 연결회계 포함)

[+ 종속기업투자주식처분손실 - 종속기업투자주식처분이익 + 종속기업투자주식 기타조정]

(8)외환조정

[+ 외화환산손실 - 외화환산이익 + 외환차손 - 외환 차익 + FX기타조정]

투자 부동산, 당기손익인식금융자산, 관계기업/공동기업투자처분, 지분법, 종속기업 등 계정 항목에 따른 이익을 조정해야 한다. 이익의 종류에는 평가이익, 처분이익, 손상차손환입이 있다. 평가이익은 기초 부동산의 공정가치평가, 신탁 수익증권 평가에 따른 변동사항이 이에 해당한다. 처분이익은 부동산 매각 혹은 증권 매각 등에 따른 변동사항이 이에 해당한다. 손상차손환입은 기초 부동산에 대한 심각한 하자 혹은 수익증권 가치의 심각한 절하 등으로 인한 손상차손에 해당한다.

서로 다른 구조의 리츠 FFO를 직접 계산해보도록 하자. (1)직접투자 사례로 롯데리츠를 (2)자리츠에 절대적인 지배력을 행사하는 간접투자 사례로 신한알파리츠를 (3)신탁 수익증권에 투자하는 간접투자 사례로 NH프라임리츠를 계산해 보자.

(1)롯데리츠

롯데리츠의 경우 모든 부동산을 직접 소유하고 있다. 그러므로 연결재무제표가 없으며 해당 개별재무제표에서 필요한 값들을 찾을 수 잇다. 재무상태표의 투자 부동산 장부가, 그리고 재무제표 주석에서의 투자 부동산 공정가치를 조정하여 FFO를 계산할 수 있다. 참고로 해당 롯데리츠 재무제표는 6개월 기준으로 작성되어 있어 각 계정항목을 지난 분기 사업보고서의 해당 항목 간의 차이를 통해 3개월 FFO를 계산해야 한다. 그리고 나서 최근 4개 분기 FFO를 합산하면 연간 FFO를 구할 수 있다. 만약 리츠가 상장된 지 1년 내외로 사업보고서 4분기 공시 이전이라면 연간으로 환산(Trailing 12 Months)하여 계산할 수 있다.

(1)+당기순이익 : 5,885,520,288원(3개월로 환산(지난 분기 당기순이익을 차감): 1,704,524,000원)

(2)-우선주현금배당금총액(우선주 발행 사항 없음)

(3)투자 부동산 조정

+투자 부동산 감가상각비(2,286,491,180,278원(3개월 환산(지난 분기 투자 부동산 감가상각비 간 차이: 10,331,258,000원)) + 투자부동산평가손실(0) + 투자부동산평가이익(0)+ 투자부동산처분손실(0) - 투자부동산처분이익(0) + 투자부동산손상차손(0) - 투자보동산손상차손환입(0) + 투자부동산 기타조정(0)

3개월 FFO=당기순이익(1,704,524,000원) + 투자감가상각비(10,331,258,000원) = 12,035,782,000원

1년 FFO=48,143,128,000원(여기서는 단순하게 최근 3개월 FF0를 4로 곱하여 계산하였다. 실제로는 최근 4개 분기 FFO를 위와 같은 방식으로 각각 계산하여 더해야 한다.)

주식 수=242,968,884주(여기서는 단순하게 사업보고서 발행 시점 보통주 총 주식수를 기준으로 하였다. 실제로는 해당 기간 동안 가중평균한 주식 수로 계산해야 한다.)

시가총액(P)=2,985원* 242,968,884주=725,262,118,740원

P/FFO = 15.06 multiple

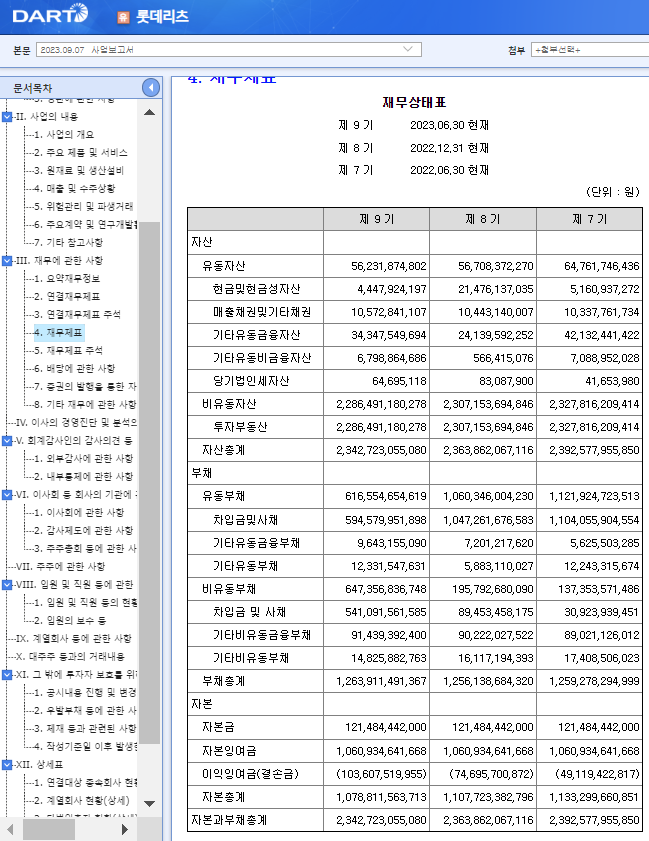

롯데리츠 재무상태표

- 제9기 투자부동산(감가상각후원가): 2,286,491,180,27원

- 제9기 반기 투자부동산(감가상각후원가): 2,296,822,437,562원

- 2023년 2분기 감가상각비: 2,296,822,437,562원-2,286,491,180,27원=10,331,258,000원

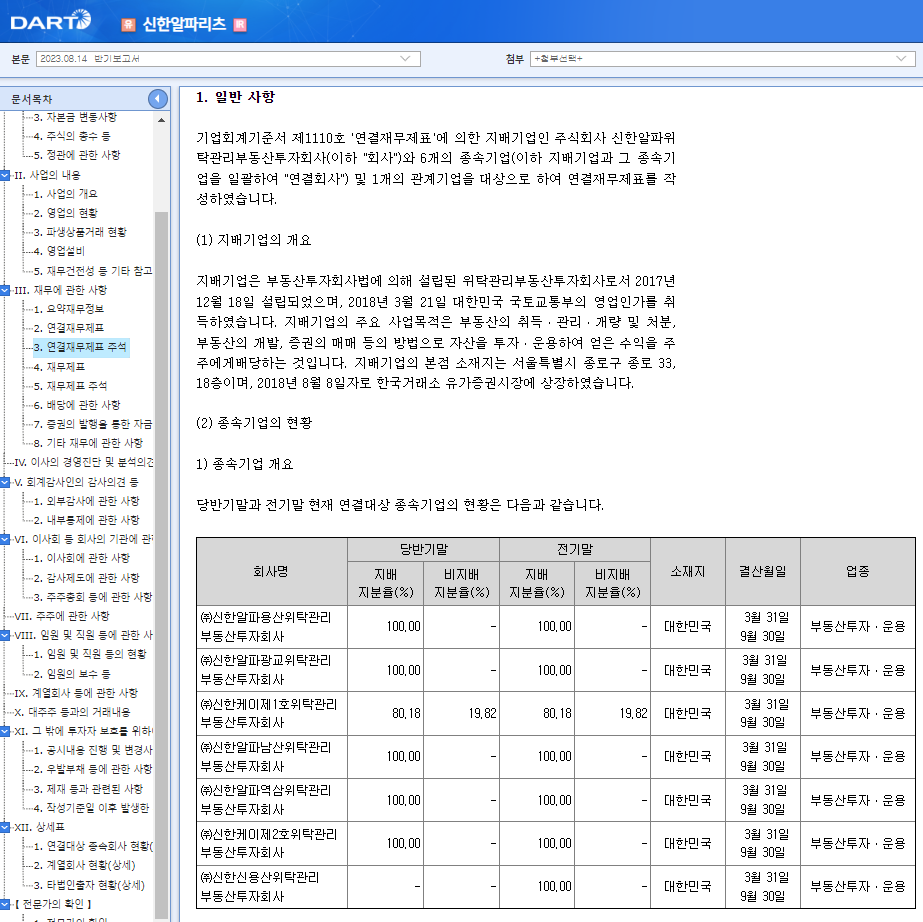

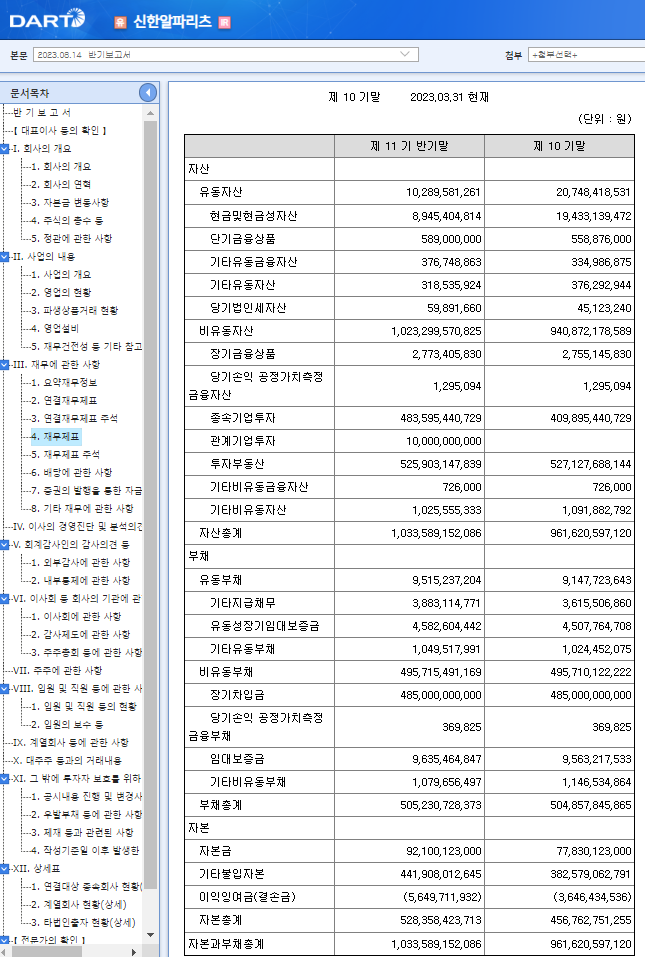

(2)신한알파리츠

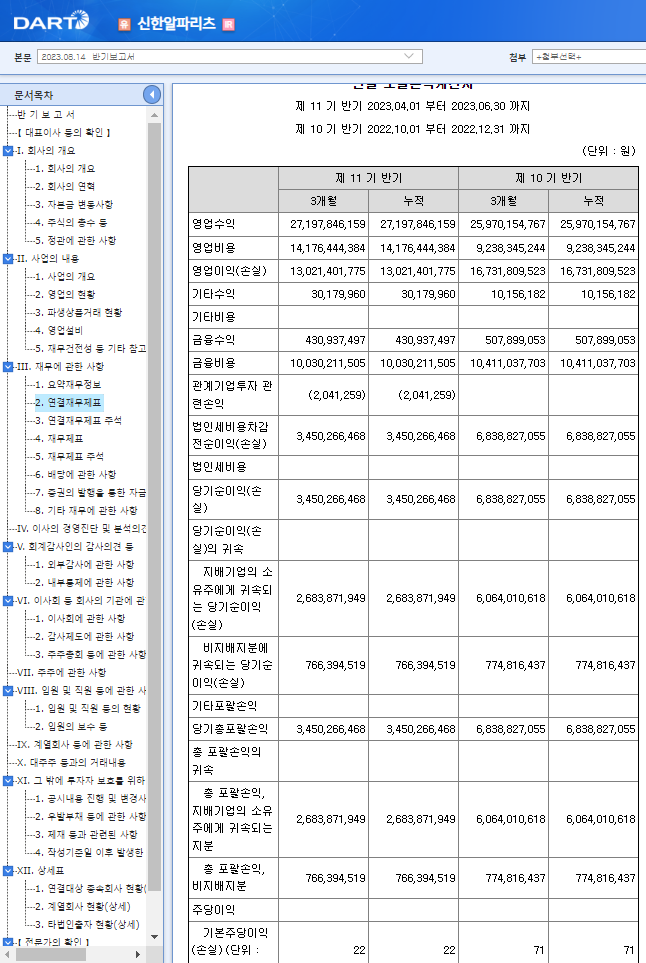

신한알파리츠는 롯데리츠와 달리 부동산을 간접 소유하고 있다. 그레이츠 판교 오피스 빌딩은 직접 소유하고 있으며 이 밖에 와이즈타워(간접소유 100%-신한케이제2호위탁관리부동산투자회사), 신한L타워(간접소유 80.18%- 신한케이제1호위탁관리부동산투자회사), 트윈시티 남산(간접소유 100%- 신한알파남산위탁관리부동산투자회사), 삼성화재 역삼빌딩(간접소유 100%- 신한알파역삼위탁관리부동산투자회사), 그레이츠 청계(간접소유 100%- 신한알파광교위탁관리부동산투자회사) 등 주요 업무 지역의 오피스들을 부동산투자회사를 통해 모리츠-자리츠 구조로 간접 소유하고 있다. 간접 소유하고 있지만 신한L타워를 제외하고 100% 지분을 소유하고 있으며 신한L타워를 보유한 자리츠 지분도 80% 이상 보유하고 있다. 즉, 모든 부동산 자산에 대한 지배적인 영향력을 행사하고 있다. 그러므로 직접 소유하고 있는 그레이츠 판교 오피스 빌딩은 물론이며 부동산을 담고 있는 모든 자리츠(부동산투자회사들)의 재정 정보가 연결재무제표에서 합계된다.

(1)+지배순이익(2,683,871,949원)

(2)-우선주 현금배당금 총액(822,000,000원(우선주 4,000,000주 발행))

(3)투자 부동산 조정(3,194,051,229원)

+ 투자 부동산 감가상각비(1,853,689,899,924원-1,850,406,963,360원=3,282,937,000원) + 투자부동산평가손실(0) + 투자부동산평가이익(0)+ 투자부동산처분손실(0) - 투자부동산처분이익(0) + 투자부동산손상차손(0) - 투자보동산손상차손환입(0) + 투자부동산 기타조정(-88,885,771원, 신한엘타워 비지배 감가상각비(896,930,082원/2)*0.1982)

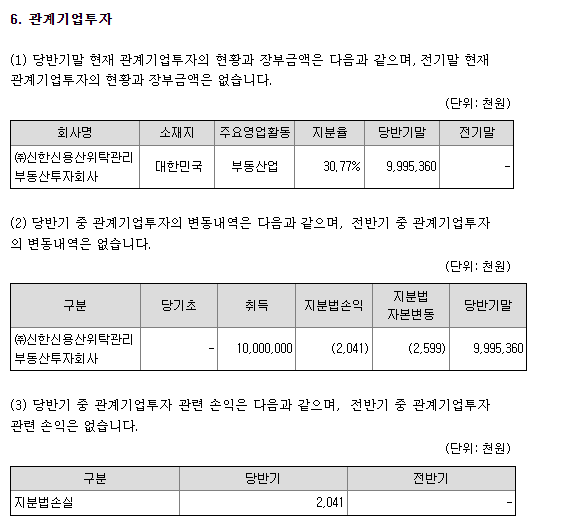

(4)지분법 조정 (2,041,000원)

[+지분법손실(2,041,000원) - 지분법이익 + 지분법적용투자주식배당금 + 지분법투자주식처분손실 - 지분법투자주식처분이익 + 지분법적용주식 기타조정]

3개월 FFO=5,057,964,178원

1년 FFO=5,057,964,178원*4 = 20,231,856,712원(여기서는 단순하게 최근 3개월 FF0를 4로 곱하여 계산하였다. 실제로는 최근 4개 분기 FFO를 위와 같은 방식으로 각각 계산하여 더해야 한다.)

주식 수=88,100,123주 (여기서는 단순하게 사업보고서 발행 시점 보통주 총 주식수를 기준으로 하였다. 실제로는 해당 기간 동안 가중평균한 주식 수로 계산해야 한다.)

시가총액(P)=6,140 원* 88,100,123주=540,934,755,220원

P/FFO=26.73 mutiple

신한알파리츠 손익계산서

신한엘타워를 편입한 리츠에 대한 비지배분지분을 배제한 '지배기업의 소유주에게 귀속되는 당기순이익( 2,683,871,949원)' 계정 항목을 반영한다.

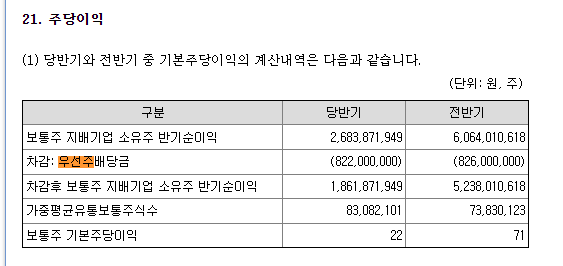

신한알파리츠 연결재무제표 주석

연결재무제표 주석을 보면 주당이익에 우선주배당금(-822,000,000원)에 차감되어 있다. 이를 우선주현금배당금총액 항목에 반영한다. 또한, 관계기업투자 항목을 보면 자리츠 (주)신한신용산위탁관리부동산투자회사에 지분법손실(2,041,000원)이 발생했음을 볼 수 있다.

신한알파리츠 재무상태표

투자부동산감가상각비(1,853,689,899,924원(제10기말)-1,850,406,963,360원(제11기반기말) =3,282,937,000원)

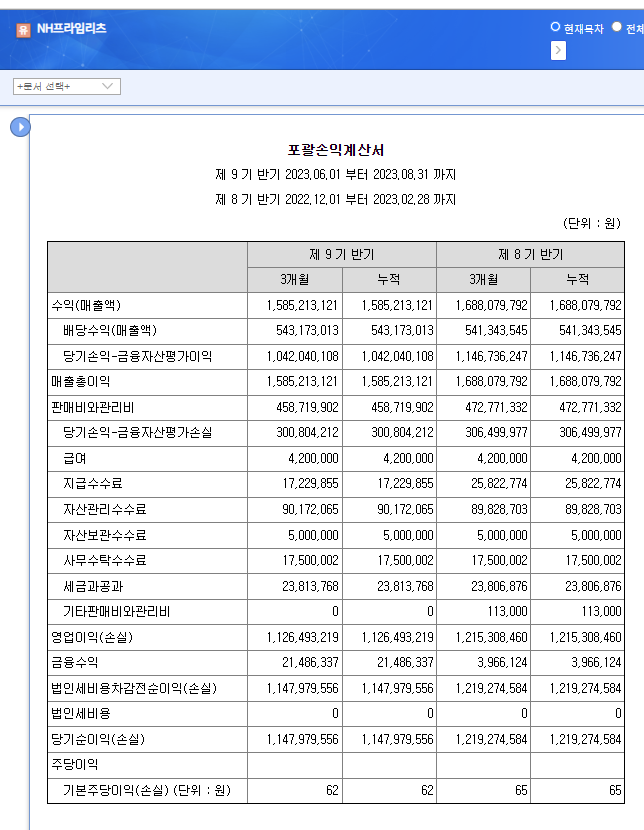

(3)NH프라임리츠

마지막으로 NH프라임리츠를 살펴보자. NH프라임리츠의 경우 사업보고서 공시 정보를 통한 부동산 공정가치에 대한 정보 접근이 불가하다. NH프라임리츠는 부동산을 기초 자산으로 하는 신탁 수익증권(사모펀드) 혹은 리츠에 투자하고 있다. 서울스퀘어(지분율 9.97%- 에이알에이코리아전문투자형사모부동산투자신탁), 강남N타워(지분율 9.95%- 주식회사 케이비강남오피스제1호위탁관리부동산투자회사), 삼성SDS타워(지분율 5.56%- 유경전문투자형사모부동산투자신탁GMK제11호), 삼성물산 서초사옥(지분율 9.68%- 현대사모부동산투자신탁제38호)에 투자하고 있다. 모든 간접투자 비히클에 대한 소유권이 10% 이하로 실질적인 영향력이 없다. 금융자산에 대한 지분투자로 매도가능금융자산으로 간주되어 FVPL 회계법에 따른다. NH프라임리츠의 경우 재무제표 상 당기손익-금융자산평가(이익/손실) 항목에 금융자산에 대한 공정가치가 반영되어 있다. 에쿼티 밸류(Equity Value)로만 표시되어 해당 투자에 대한 자산과 부채를 분리해서 판단하기 어려우며 기초 부동산에 대한 정보가 없다. 국토교통부 투자보고서 혹은 각 회사 IR자료를 참고하여 보완할 필요가 있다.

(1)+지배순이익 (1,147,979,556원)

(2)-우선주현금배당금총액 (우선주 발행 사항 없음)

(3)FVPL 당기손익인식금융자산 조정(-741,235,896원)

[+ 당기손익인식금융자산평가손실(300,804,212원) - 당기손익인식금융자산평가이익(-1,042,040,108원) + 당기손익인식금융자산처분손실(0) - 당기손익인식금융자산처분이익(0) + FVPL적용투자증권 기타조정(0)]

3개월 FFO=406,743,660원

1년 FFO=406,743,660원*4=1,626,974,640원(여기서는 단순하게 최근 3개월 FF0를 4로 곱하여 계산하였다. 실제로는 최근 4개 분기 FFO를 위와 같은 방식으로 각각 계산하여 더해야 한다.)

주식 수=18,660,000주(여기서는 단순하게 사업보고서 발행 시점 보통주 총 주식수를 기준으로 하였다. 실제로는 해당 기간 동안 가중평균한 주식 수로 계산해야 한다.)

시가총액=4,240원*18,660,000주=79,118,400,000원

P/FFO=48.62 mutiple (참고, NH프라임 리츠의 경우 분기 FFO 간 차이가 큰데 여기에서는 단순 계산하여 실제 계산과 간극이 있다. )

NH프라임리츠 포괄손익계산서

9기 반기 당기순이익(1,147,979,556원)이 지배순이익이다. 당기손익인식 금융자산 조정 항목은 당기손익-금융자산평가이익(매출액)과 당기손익-금융자산평가손실(판매비와관리비)에 표시되어 있다.

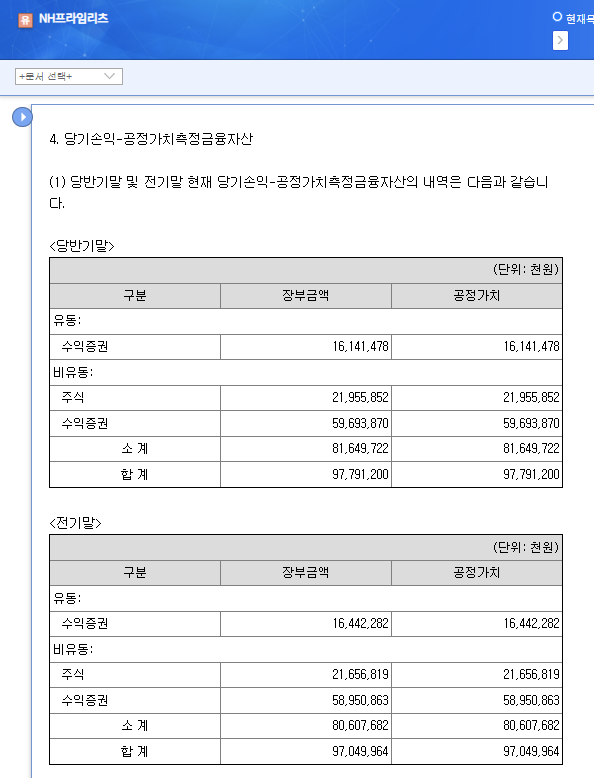

NH프라임리츠 재무제표 주석

당기손익-공정가치측정 금융자산 내역을 확인할 수 있다. 공정가치가 에쿼티 밸류(Equity Value)로 되어 있어 자산과 부채 사항을 파악할 수 없으며 기초 부동산에 대한 정보를 제공하지 않는다.

한계점

금융감독원 전자공시시스템 다트(DART)는 XBRL 프로그래밍 언어로 기업 공시 데이터를 스크립트화하여 API 형태로 외부에 제공하고 있다. SPI는 현재 싱가포르 증권거래소 API 시스템 또한 활용하고 있다. 금융감독원의 다트 시스템은 싱가포르 증권거래소 시스템 보다 스크립트화된 데이터 제공 측면에서 더욱 앞서 있다. 다만, 일반 기업에 맞춰진 회계기준을 따라 작성된 사업보고서의 재무 정보가 리츠 투자에 필요한 정보들을 온전히 반영하지 못하고 있다.

각 리츠마다 투자 정보의 '항목', '서식', '빈도', '채널'이 상이하여 투자 지표로서의 비교 가능성이 부족하다. 그리고 간접 투자 비히클이 신탁형 수익증권(사모펀드)이거나 지배력이 없는 자리츠를 통해 부동산을 편입할 경우 부동산에 대한 정보 접근성이 극단적으로 제한된다. 국토교통부에서 투자보고서 혹은 회사 웹사이트를 통해 이를 보완할 수 있지만 개별 리츠마다 제공하는 정보가 표준화가 되어있지 않으며 PDF로 제공하고 있어 확장성이 부족하다.

리츠 산업이 발전하기 위해서는 기본 정보 제공, 증권 분석 지표, 지수(index) 출시 등 정보 서비스 산업이 발전해야 한다. 모든 리츠가 표준화된 서식에 맞추어 정보를 제공하고 이를 XBRL과 같은 프로그래밍 언어로 스크립트화 하여 제공한다면 공시 수준이 비약적으로 발전할 수 있다. 공공과 민간이 협력한다면 세계 최고 수준의 리츠 공시도 충분히 가능하다. 리츠 정보 공시 서비스의 질적 발전을 기대해 본다.

참고