삼성증권이 올해와 내년 이후 K리츠의 조달금리 변화 추이를 감안하면 AMC(자산관리회사) 별 역량에 따라 차이는 있겠지만 자산 편출입, 임대료 인상 등의 고유 전략으로 개별 리츠가 리파이낸싱 영향을 감내할 수 있을 것으로 내다봤습니다.

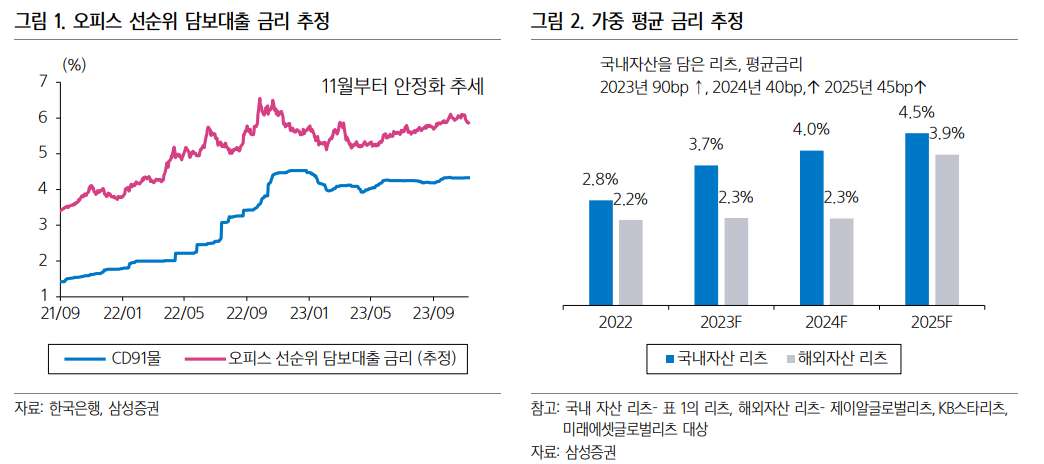

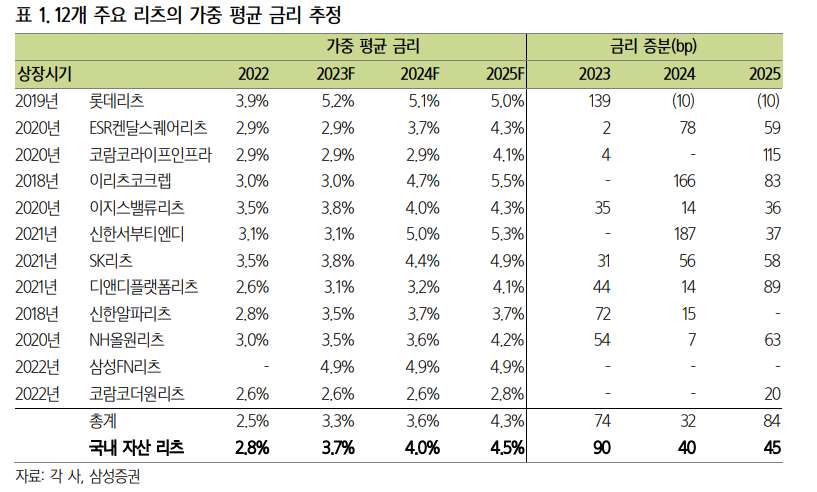

이경자 삼성증권 위원은 국내 자산을 담은 12개 리츠의 향후 차입금리(가중평균금리) 흐름을 추정했는데요. 2024년 4.0%, 2025년 4.5%로 전년 대비 각각 40bp, 45bp 상승할 것으로 추산했습니다. 앞서 2023년 상승 폭은 90bp 수준으로 가장 급격한 환경 변화를 겪었다고 평가했는데요(향후 차입금리 추정에 있어 변동금리의 기준인 CD91물 금리를 9~11월 평균 이자, 연중 고점 수준인 3.8%로 가정). 현 금리가 유지된다면 리츠의 가중 평균 금리는 연간 30~40bp씩 상승해 2027년 5%에 도달한다는 분석입니다. 그리고 2025년이면 이미 과거 2~3%의 금리를 찾아볼 수 없을 것으로 예상했습니다.

이 위원은 여러 차례 언급했듯이 개별 리츠들 역시 이에 대비해 여러 전략을 구상 및 실행하고 있다는 점을 강조했습니다. 일례로 고배당 자자산을 편입한 신한서부티엔디리츠를 들 수 있습니다. 2024년 평균 금리는 187bp 상승할 전망이지만 ‘나인트리 동대문’ 편입으로 금리 영향은 120bp로 억제됩니다. 이외 리츠들은 감가상각비 유보, 자산 매각 등도 염두에 두고 있습니다. 대부분이 차입금 상환을 비롯해 LTV 축소, 임대료 인상에 집중하고 있습니다. 삼성증권은 내년 자금 시장이 신뢰도 높은 자산, 기업에 쏠릴 수밖에 없을 것으로 예상했습니다. 이미 차입 시장에서도 자산 및 임차인별 금리 차이는 분명히 나타나고 있죠. 때문에 운용역량이 우수한 리츠는 금리 타격을 최소화하며 확장을 모색할 것으로 내다봤습니다.

삼성증권은 올해 대비 2024년 금리 영향이 축소 혹은 계속 미미할 것으로 예상되는 리츠도 꼽았습니다. 먼저 롯데리츠입니다. 2%대 초저금리를 모두 5%대로 리파이낸싱 했죠. 2024년은 CD금리가 현 수준으로 유지될 경우 최소 10bp의 평균 금리 하락을 예상했습니다. 신한알파리츠는 올해 1~2회 리파이낸싱 이후 올해 금리 상승분이 70bp에 달했지만 2024년부터 상승폭이 미미할 것으로 내다봤습니다. 코람코라이프인프라와 코람코더원리츠의 경우 차입 만기는 2025년 하반기라 당분간 금리 영향에서 벗어나 있다는 점을 꼽았습니다. 반면 유럽 자산을 담은 K리츠의 차입 만기는 2024년부터 도래하지만 1%~2%대 수준의 조달금리를 감안하면 2025년부터 이자비용 부담은 국내 자산을 담은 리츠 대비 급격히 나타날 것으로 예상했습니다.