NH투자증권이 국내 최대 오피스 리츠인 신한알파리츠의 목표 주가를 상향했습니다. 기존 7,300원에서 4% 오른 7,600원으로 제시했는데요. 역대급 수준의 낮은 공실률이 유지되는 등 오피스 시장 수급을 감안할 시 임대료 상승이 충분히 가능할 것이란 점을 전제했습니다. 동시에 그동안 주가에 변수로 작용하던 자산매각에 다른 임대료 공백 등을 빠르게 해소한 점도 추가 상승의 동력으로 제시했습니다. 이러한 요인들 덕분에 내년 3월 특별배당 이후 배당락 영향도 시장 우려 만큼 크진 않을 것으로 예상했습니다.

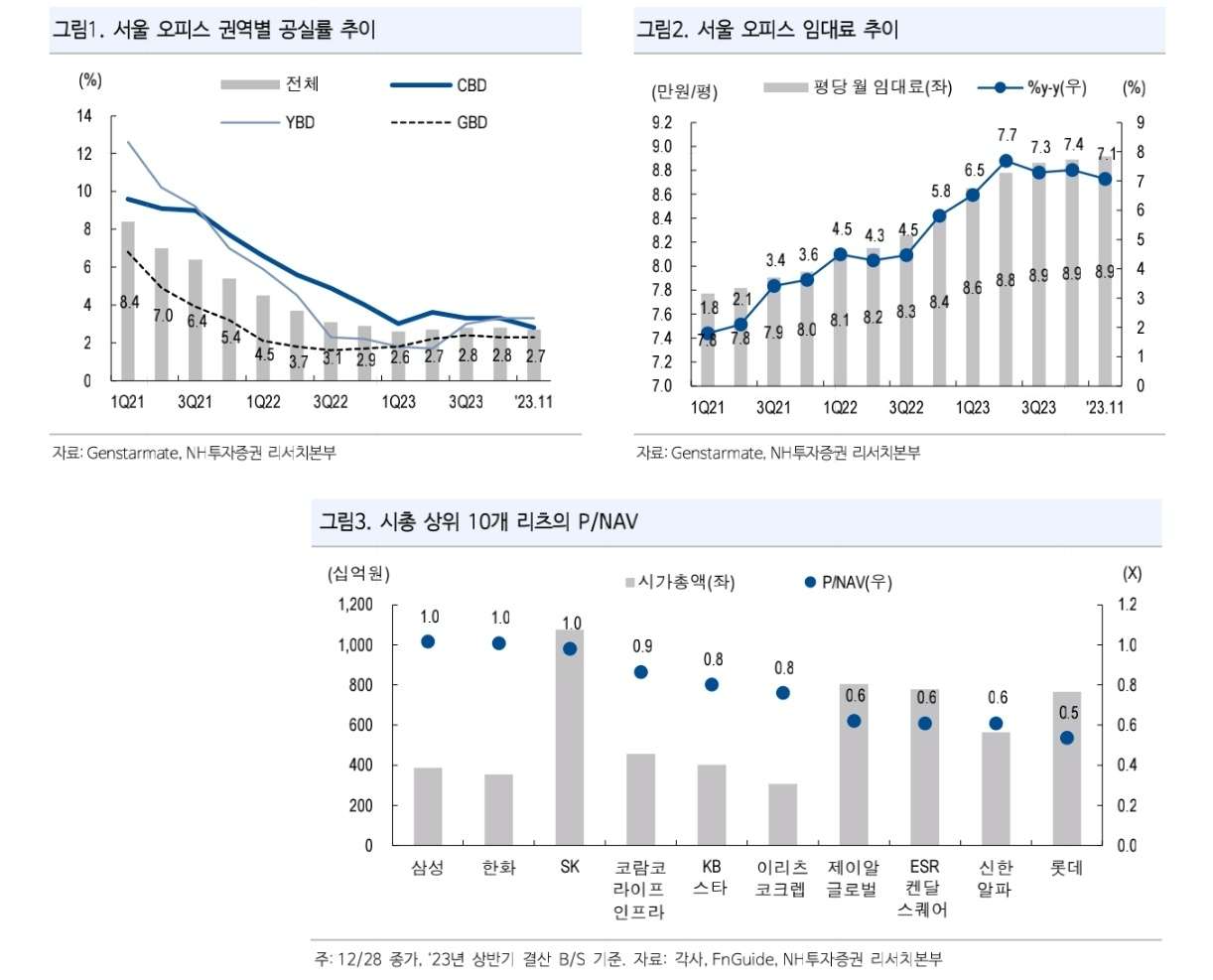

이은상 NH투자증권 연구원은 먼저 국내 오피스 시장 상황을 짚었는데요. 2023년 11월 기준 서울 지역 오피스 공실률이 자연공실률(5%)을 하회하는 2.7%를 보이고 있는데요. 이은상 NH투자증권 연구원은 공급 부족에 기인한 수급 불일치에 더해, PF 조달 이슈와 건설 공사비 상승 문제가 여전히 해결되지 않았기 때문에 올해도 신규 공급이 제한적일 것으로 예상했습니다. 결국 올해도 국내 오피스 섹터가 강세를 보일 것이란 판단입니다.

특히 리츠가 준공된 건물을 편입해 임대 수익을 배당으로 지급하는 만큼 오피스 공급 부족이 긍정적 요인이라는 점을 강조했습니다. 타이트한 수급이 기존 오피스 임대료의 적극적 인상과 보유 자산의 감정평가액 상승으로 이어질 수 있기 때문입니다. 여기에 신한알파리츠의 경우 주가순자산가치(P/NAV) 0.6배에 불과하는 등 타 오피스 리츠(삼성FN, 한화 P/NAV 1.0배) 대비 낮은 점을 감안하면 여전히 저평가 구간이라는 분석입니다.

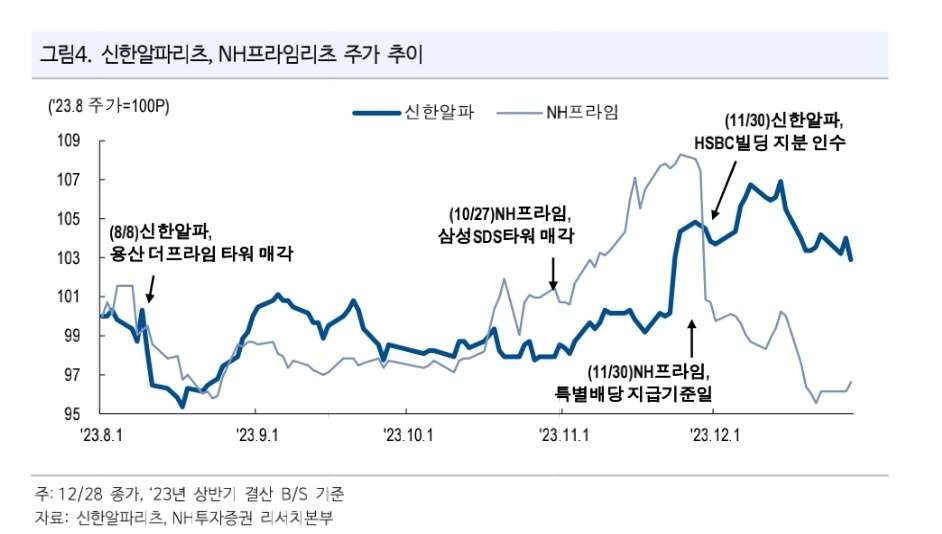

이 연구원은 “지난해 8월에 용산더프라임타워 매각 마무리 당시 예상 특별배당 규모가 컸음에도 불구 자산 매각 이후 불가피한 임대료 공백 및 자산 매각과 특별배당 지급 시점 차이로 인해 주가는 부진했다”며 “하지만 11월 HSBC 빌딩 지분 편입으로 임대료 공백 문제를 해결했고, 특별배당 지급 기준일도 3개월 내로 다가온 상황”이라고 설명했습니다. 이어 “여러 요인들을 감안하면 앞선 리츠의 특별배당 사례와 달리 배당락 영향이 제한적일 것으로 보인다"고 덧붙였습니다.