미국 선벨트(Sun Belt) 지역은 남동부와 남서부를 이르는 지역이며 통상적으로 북위 36~37도 아래 지역을 일컫습니다. 온화한 기후, 낮은 법인세와 개인소득세, 살기 좋은 거주 환경 등을 바탕으로 기업의 본사 이전 및 인구 순유입이 이어지며 부동산 시장에서도 관심이 큰 지역입니다. 지리적으로는 캘리포니아 남부까지 포함되지만 리츠 및 부동산 시장 통계를 보면 캘리포니아는 서부 해안으로 구분하거나 주요 게이트웨이 대도시로 구분하기도 합니다. 선벨트의 대표적인 주는 텍사스 및 플로리다 등이 있습니다.

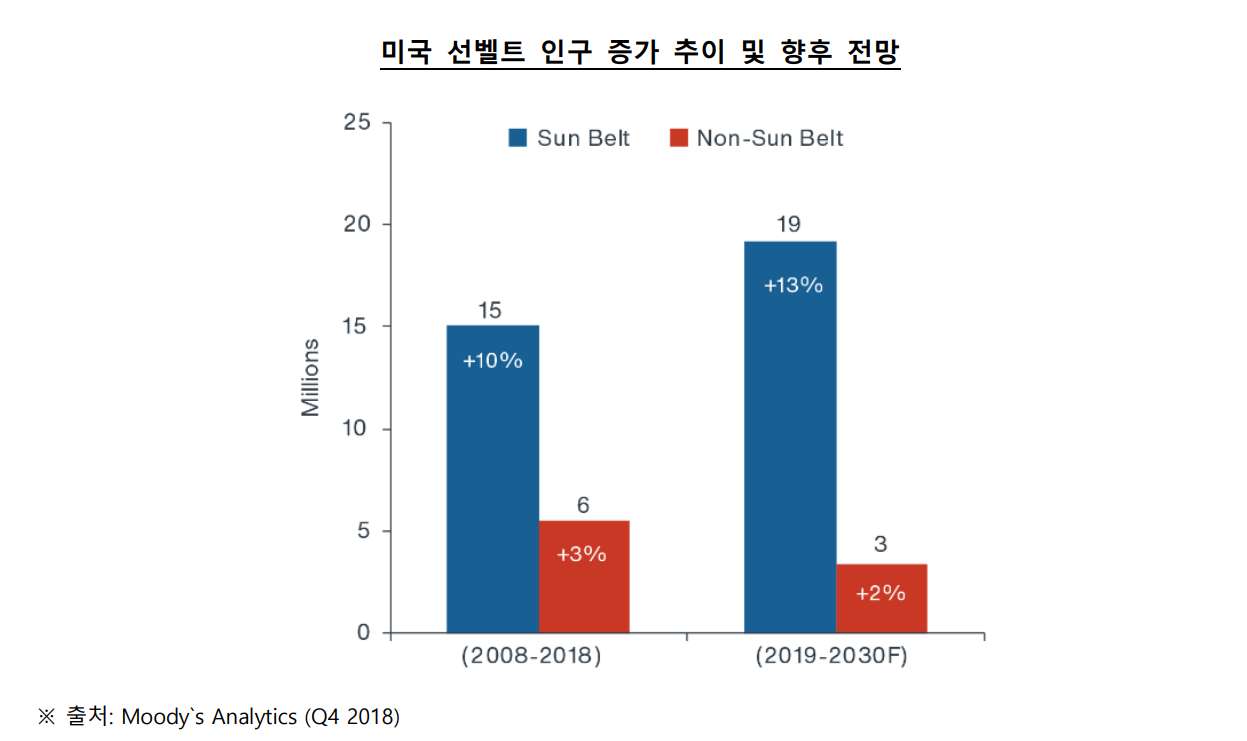

2018년 한 리서치에 따르면 과거 10년 인구 성장의 약 75%가 선벨트 지역에서 나타났으며 인구의 약 50%를 차지하고 있는 이 지역이 2030년에는 55%까지 비중이 상승할 것으로 전망했습니다. 즉, 2019년부터 2030년까지 다른 지역은 인구 증가가 2%에 그치지만 선벨트는 13%인 약 1,900만 명의 인구 증가를 예상했습니다. 팬데믹 이전부터 선벨트 지역의 성장이 계속될 것으로 예상했으나 이 같은 추세는 코로나19 팬데믹 이후 더 빠르게 나타났습니다.

펜데믹 때와는 달라진 선벨트와 게이트웨이 임대주택 시장 분위기

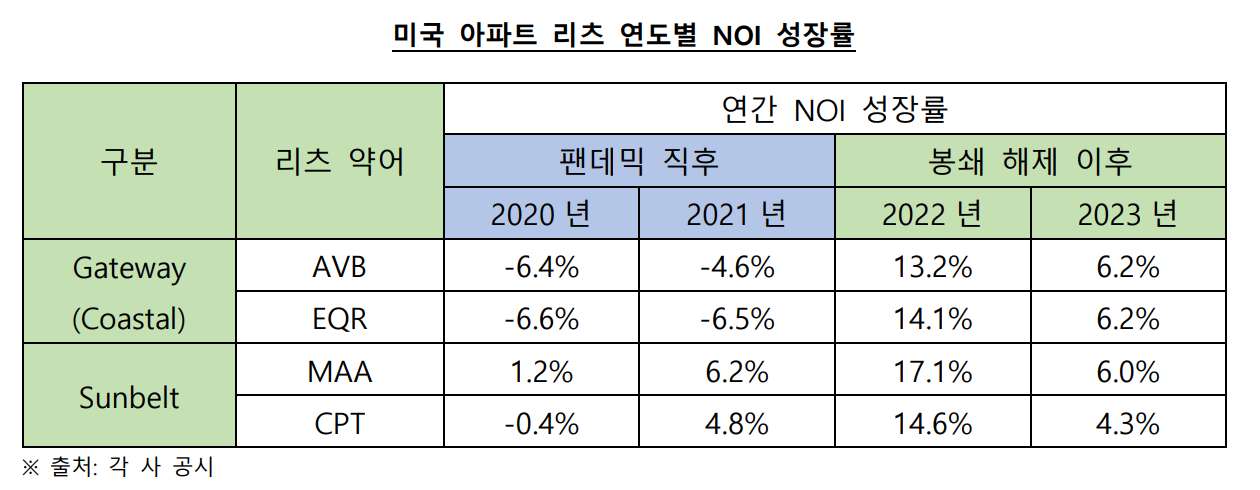

해당 지역 임대주택 동향은 상장 리츠의 공시 정보 및 주가 등을 통해 확인할 수 있습니다. 사회적 봉쇄 이후 재택근무가 활성화되면서 사람들은 대도시 대비 거주 환경이 좋고 임대료가 상대적으로 저렴한 선벨트로 이동하는 모습을 보였습니다. 해당 트렌드를 기반으로 선벨트 중심의 자산을 보유한 임대주택 리츠의 이익 및 주가가 상대적으로 양호한 모습을 보였습니다. 미국의 대표적인 단독주택 리츠인 인비테이션 홈즈(Invitation Homes)와 아메리칸 홈즈 포 렌트(American Homes 4 Rent)는 둘 다 주로 선벨트 중심으로 포트폴리오를 보유하고 있으나 아파트 리츠의 경우 크게 대도시 게이트웨이 리츠와 선벨트 리츠로 나눌 수 있습니다. 대도시 중심 포트폴리오를 구축한 대표적인 아파트 리츠는 아발론베이 커뮤니티(AvalonBay Communities, AVB)와 에퀴티 레지덴셜(Equity Residential, EQR)이며, 선벨트 중심 자산을 보유한 대표적인 리츠는 미드 아메리카 아파트먼트 커뮤니티(Mid-America Apartment Communities, MAA)와 캠든 프로퍼티 트러스트(Camden Property Trust, CPT) 입니다.

팬데믹 직후인 2020~2021년에는 선벨트 아파트 리츠의 순영업소득(NOI)가 상대적으로 방어적이었고 이후 더 빠르게 상승하는 모습을 보였습니다. 해당 기간 가파른 임대료 상승으로 리츠들의 매출이 크게 증가했기 때문입니다. 이후 봉쇄가 해제된 뒤에는 게이트웨이 리츠도 빠른 NOI 반등을 보였으나 선벨트 지역은 여전히 임대료 상승을 바탕으로 높은 NOI 상승을 기록했습니다.

하지만 최근 들어 두 지역은 상반된 신규 공급 추이를 보이며 또 다른 국면에 진입했습니다. 게이트웨이 지역 임대 아파트는 도심지 주변 고층 아파트 중심인 반면, 선벨트 지역 임대 아파트는 교외 지역 저층 아파트 중심입니다. 그렇다 보니 신규 공급의 제약이 상대적으로 낮은 지역이 선벨트이며 여기에 수요 증가세가 둔화되면서 빠르게 상승했던 임대료가 하락세를 보이고 있습니다. 해당 지역 상장 리츠들이 발표한 2023년 4분기 임대료는 전년 대비 5.6% 하락을 보였는데 2024년 1월에는 -5.0%, 2월에는 -5.4%를 기록하며 펀더멘털 악화가 계속되고 있음을 보여 주었습니다. 반면 2023년 4분기 전년 대비 2.7% 임대료 하락을 보였던 게이트웨이 리츠들은 의외로 2024년 1월 -2.0%에서 2월에는 -0.7%로 회복세를 보이고 있습니다.

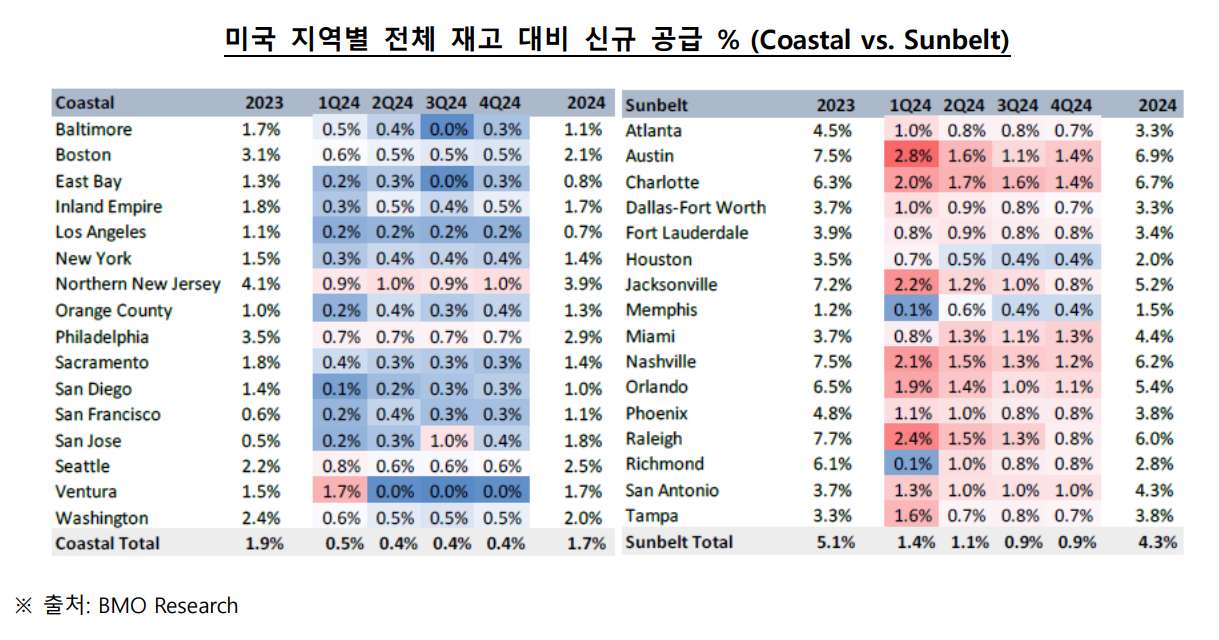

2023년 Coastal(게이트웨이) 지역 아파트 신규 공급은 2023년 전체 재고의 1.9% 수준에서 2024년에는 1.7%로 예상됩니다. 반면 선벨트 지역은 2023년 전체 재고의 5.1% 수준이었으며 2024년에도 전체 재고의 4.3% 수준으로 신규 공급이 예상되고 있습니다. 대규모 공급이 해당 지역의 임대료 하락 압력으로 이어지면서 리츠 이익 전망도 하향되고 있습니다.

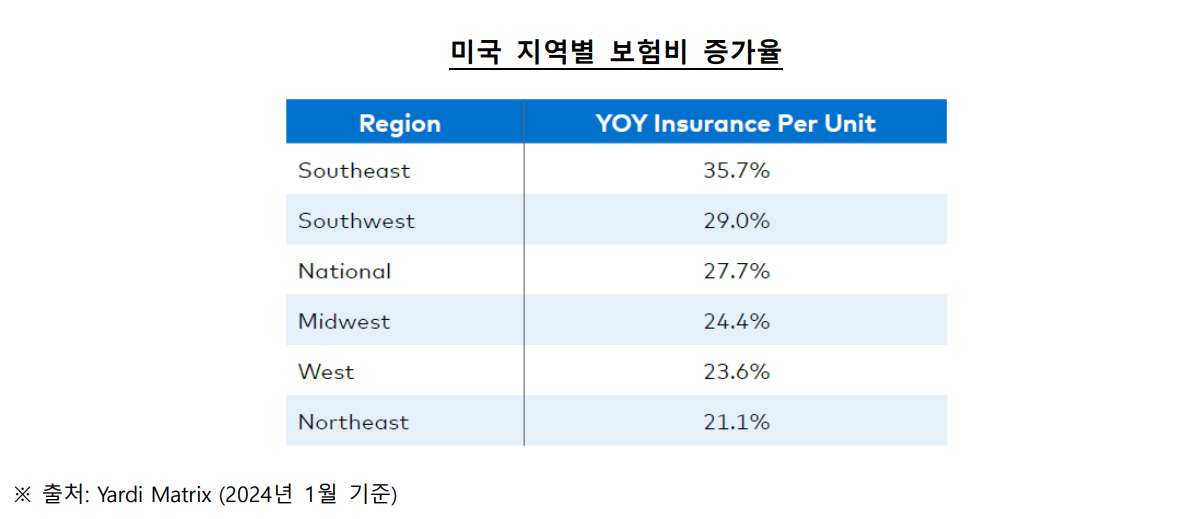

또 하나 해당 지역 내 단독주택에서 이슈가 되고 있는 부분은 비용 증가입니다. 노동비 상승에 따른 비용 이외에도 이상 기후에 따른 피해 등으로 보험비가 매우 빠르게 상승하고 있다는 점입니다. 물론 보험비가 전체 비용에서 차지하는 비중이 크지는 않지만 상승폭이 크다 보니 예상보다 리츠의 이익을 낮추는 역할을 하고 있습니다. 한 리서치에 따르면 선벨트 지역의 보험비가 타 지역 대비 더 높은 상승률을 기록하고 있습니다.

공급 부담 커지는 선벨트 물류 시장

물류 부동산 역시 상장 리츠의 공시 정보 및 주가를 통해 선벨트 지역의 동향을 확인할 수 있습니다. 팬데믹 직후에는 이커머스 산업의 성장으로 대도시 주변 라스트마일(Last mile)로 사용 가능한 물류 부동산의 임대료가 빠르게 상승했습니다. 이에 대표적인 물류 리츠인 프롤로지스(Prologis)나 남부 캘리포니아 자산을 집중 보유한 렉스포드(Rexford) 등 게이트웨이 인근 자산을 보유한 리츠의 성과가 좋았습니다. 하지만 이번 팬데믹으로 제조 공장을 미국 및 접경 지역으로 유치하려는 리쇼어링(Re-shoring)과 니어쇼어링(Near-shoring)이 이어지며 선벨트 지역의 물류 부동산 임대료도 높은 상승세를 보여주고 있습니다. 한국 기업들의 미국 선벨트 지역 확장 소식도 많이 들리고 있습니다. 삼성전자는 텍사스 테일러 내 공장을 짓기로 했고 롯데케미칼은 루이지애나 주에 석유화학공장을 준공했습니다. 또한, 멕시코에 위치한 공장에서 생산한 물건이 미국으로 들어오는 관문이 선벨트 지역이기 때문에 제조 시설 확장에 따른 물류 부동산 임차 수요 증가 수혜를 받고 있습니다.

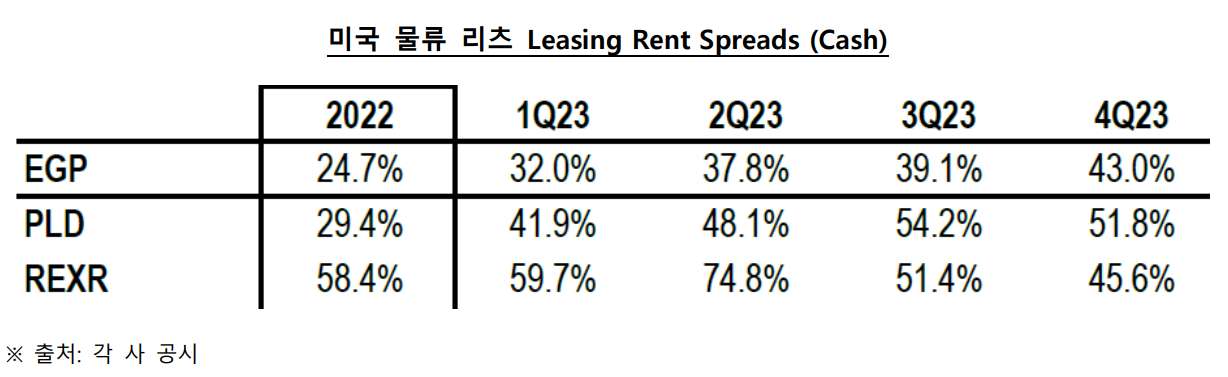

상장 리츠 중에서 이스트그룹 프로퍼티스(EastGroup Properties)는 전체 자산 중 텍사스가 34%, 플로리다가 25%, 캘리포니아가 18%, 애리조나가 7% 등 선벨트 지역 위주로 물류 부동산을 보유하고 있습니다. 미국 상장 리츠의 리징 스프레드(Leasing Spread)는 해당 기간 기존 임차 계약이 종료되어 다른 임차인과 신규 계약을 체결하거나 기존 임차인과 연장 계약을 체결할 때 이전 계약과 신규 계약의 임대료 차이를 보여줍니다. 팬데믹 이후 가장 높은 수준을 보인 리츠는 미국 최대 항구가 위치한 LA 지역 위주로 자산을 보유한 렉스포드 였습니다. 하지만 2023년 서부 지역 항만 노동자들의 파업 등의 영향으로 해당 지역의 빠른 임대료 상승은 둔화되는 모습을 보인 반면 선벨트 중심의 이스트그룹 리츠의 갱신 임대료는 계속적으로 상승세를 보였습니다.

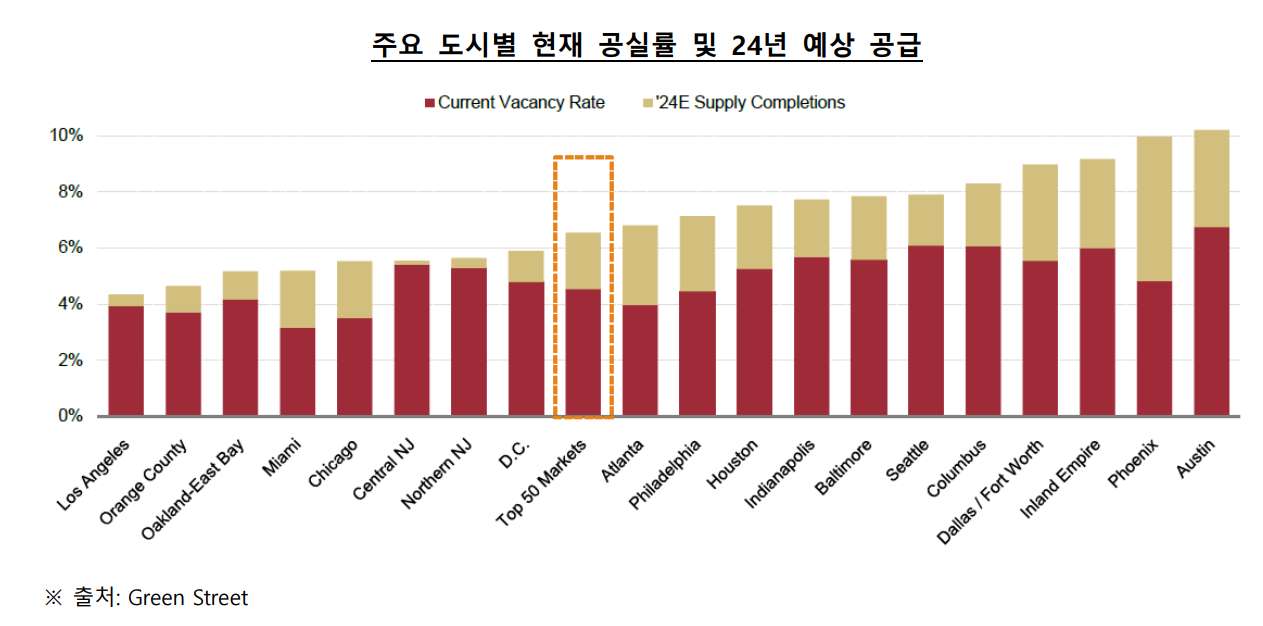

하지만 선벨트 물류 부동산 역시 신규 공급 부담이 매우 큰 상황입니다. 대표적인 선벨트 도시인 오스틴이나 피닉스는 공실률 상승 부담이 큰 상황이며 다른 선벨트 주요 도시들도 미국 평균 대비 높은 신규 공급 증가가 예상되고 있습니다. 선벨트 물류 부동산에 관심이 있다면 해당 지역 내 임차 수요 성장 추세가 해당 공급을 얼마나 빨리 해소할지를 상장 리츠 공시 정보 등 여러 자료를 통해 확인해야 할 것입니다.