국내 상업용 부동산 시장의 경우 대부분의 섹터에서 고정임대료가 주요한 임대료 구조로 자리 잡아 왔다. 계약만기까지 고정적으로 합의되는 에스컬레이션(escalation)이 적용되는 임대료 구조인 오피스와 물류센터 섹터가 주요한 투자대상으로서 비중이 높았기 때문이기도 하고 매출 변동이 큰 리테일이나 호텔 섹터는 마스터리스를 적용하는 경우가 많았기 때문이다. 투자자와 운용사 입장에서는 예측가능한 사업계획을 선호하기 때문에 변동임대료는 제한적으로 적용을 해왔다.

통상적으로는 변동임대료 구조는 임대하는 공간에서 일으키는 매출에 의존하는 경우에 주로 고려된다. 호텔이나 리테일 섹터가 대표적이다. 국내 리테일 자산의 경우 매출의 변동이 심하고 예측이 어렵다는 측면에서 투자자 입장에서는 마스터리스를 선호해왔다. 호텔의 경우 평균객실요금(ADR)이나 점유율(OCC)에 대한 시장 리서치가 가능하기 때문에 변동임대료를 책정하는 경우도 더러 있기는 하다.

해외의 경우는 어떨까. 이번 글에서는 해외의 리테일 및 호텔 리츠가 어떤 방식으로 변동임대료를 적용하는지, 자산 소유자(asset owner) 혹은 투자자 입장에서 어떻게 관리하는지 살펴보려고 한다.

통상적으로는 변동임대료 구조는 임대하는 공간에서 일으키는 매출에 의존하는 경우에 주로 고려된다. 호텔이나 리테일 섹터가 대표적이다. 국내 리테일 자산의 경우 매출의 변동이 심하고 예측이 어렵다는 측면에서 투자자 입장에서는 마스터리스를 선호해왔다. 호텔의 경우 평균객실요금(ADR)이나 점유율(OCC)에 대한 시장 리서치가 가능하기 때문에 변동임대료를 책정하는 경우도 더러 있기는 하다.

해외의 경우는 어떨까. 이번 글에서는 해외의 리테일 및 호텔 리츠가 어떤 방식으로 변동임대료를 적용하는지, 자산 소유자(asset owner) 혹은 투자자 입장에서 어떻게 관리하는지 살펴보려고 한다.

미국의 리테일 리츠

미국 리테일은 운영 관련 데이터가 풍부하다. 주변 인구밀도, 소득수준, 풋 트래픽(foot traffic) 등을 모니터링해서 구축하고 리테일 자산별로 등급을 나눌 수 있어 자산가격이나 임대료 책정이 매우 용이하다. 코스타, ICSC 등은 장기 시계열의 풍부한 데이터를 축적하고 있고 있기도 한데 이는 리테일 섹터가 이커머스 산업의 성장 이전에는 부동산 시장 내에서 상당 기간 주요 섹터로 자리매김 할 수 있었던 이유이기도 하다.

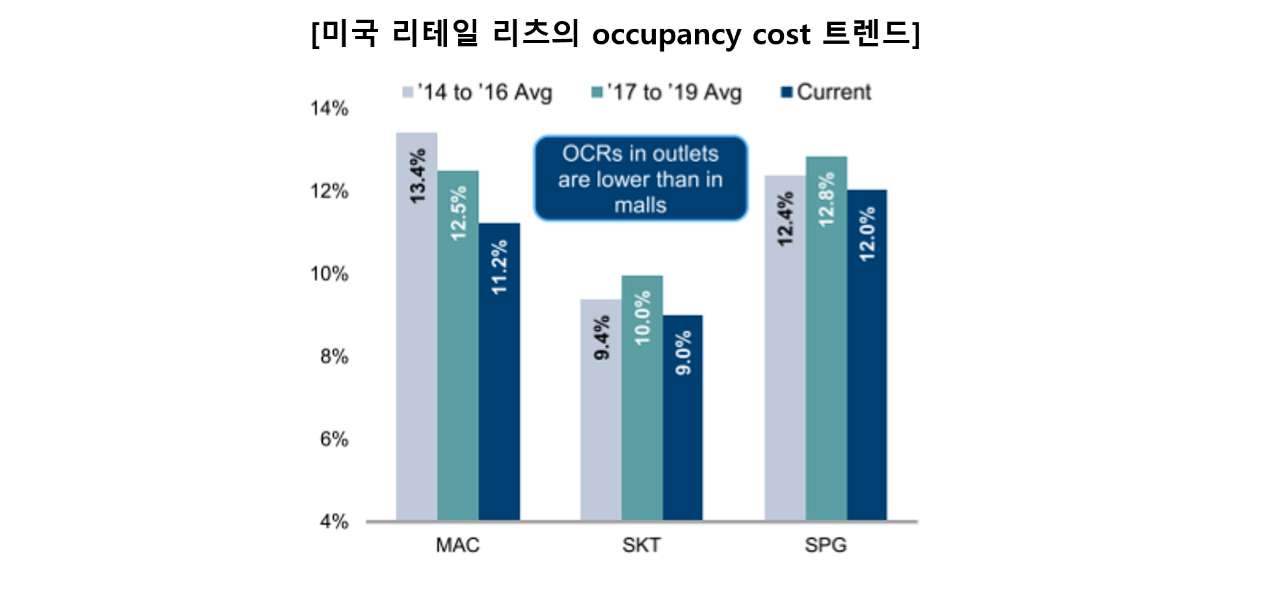

사이먼 프라퍼티(Simon Properties), 메이서리치(Macerich)는 미국 리테일 섹터의 주요 상장 리츠이며 수백 개의 쇼핑몰 자산을 투자하고 운영하고 있다. 임대료는 크게 고정임대료(fixed minimum base rent)와 변동임대료(percentage rent)로 구성되며 매출의 대부분은 고정임대료에서 발생한다. 통상적으로 약 10% 내외로 변동임대료 매출을 수취하고 있으며 주로 비즈니스 모델이 안정적인 앵커 임차인이나 프라임(prime) 입지의 경우 높은 고정임대료를 수취하며 상대적으로 단기 임차, 매출 변동성이 높은 임차인 등은 변동임대료를 적용하고 있다(예: F&B, 럭셔리, 피트니스 등).

변동임대료는 고정임대료를 기본으로 하며 전체 임차인 매출에서 손익분기점을 넘는 일정 비중(5~10%)을 추가로 지불하는 구조가 일반적이다. 메이서리치의 2023년 연간 실적을 예로 살펴보면 임차인 매출의 12%(Occupancy Cost*)를 부동산 임대관련 비용으로 지불했으며 이 중 7.9%는 고정임대료, 0.8%는 변동임대료다. 전년의 1.1%에 비해 변동임대료 비중이 하락했으며 이는 포스트 팬데믹 이후의 정상화 과정이라고 볼 수 있다. 이러한 변동임대료는 결국 임차인 매출에 직접적으로 연동되기 때문에 경제 사이클, 계절성, 임차인 구성이 직접적인 영향을 미치고 있다.변동임대료 예측을 위해서는 Occupancy Cost 추이를 살피는 것이 중요한데 2000년 이전에는 10% 초반을 유지했으나 이커머스로 인해 문제자산이 점차 많아지는 2010년까지는 15% 이상까지도 상승했으며, 2010년대는 12~15%, B급몰은 15~20%를 나타내며 오프라인 리테일러의 상황이 악화되었다. 2020년대에는 8~10%를 차지하며 안정화되었으나 팬데믹 시기 다시 10~15% 대로 올라갔으며 현재는 10~12%를 나타내며 견조한 펀더멘털을 보이고 있는 상황이다.

*occupancy cost : 임차인의 매출 중 부동산 임대 관련 지출의 비중을 나타냄. 고정임대료, 변동임대료 및 Expense Recoveries(부동산세금, 공용부문 관리비 등)을 포함

일본의 호텔 리츠

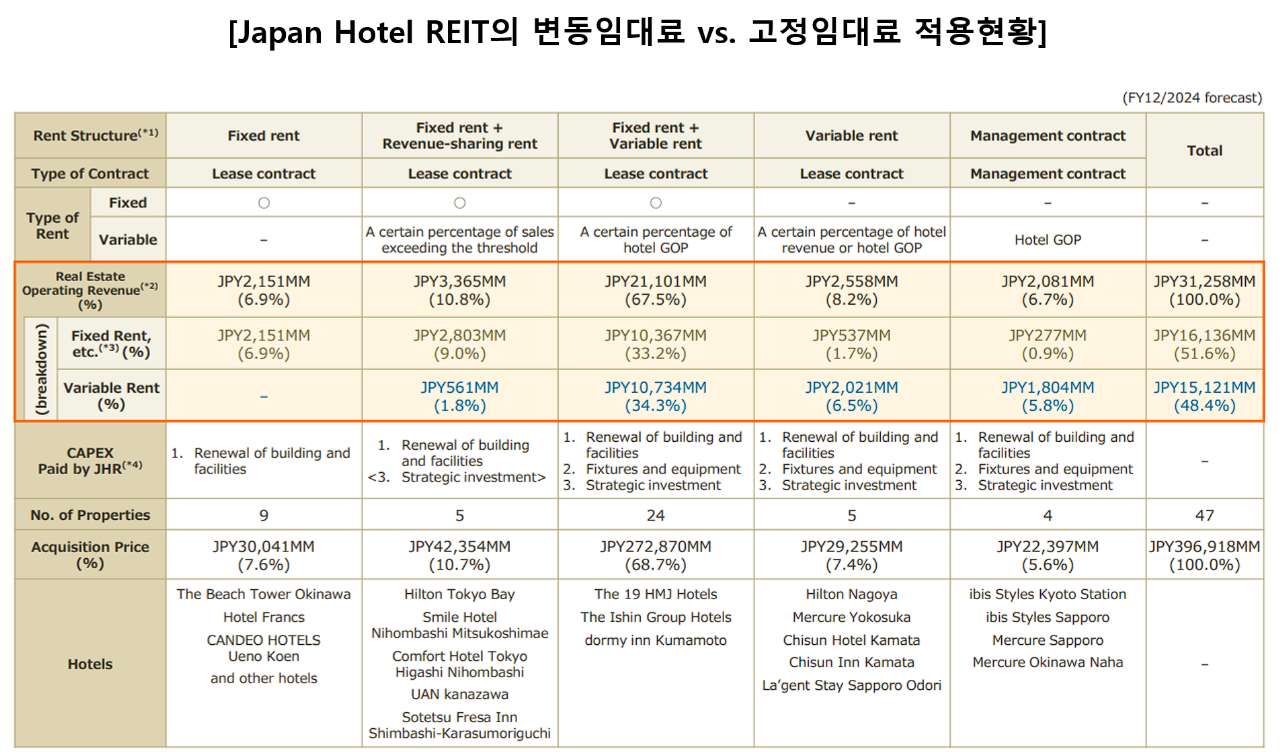

호텔의 경우 일본 Japan Hotel REIT가 좋은 예가 될 수 있다. 재팬 호텔 리츠는 위탁관리리츠이며 Japan hotel reit Advisors Co가 AMC로서 위탁관리를 하고 있다. 64개의 자산, 1만 3,316실을 보유 운영 관리하고 있으며, 하위 오퍼레이터는 고정임대료와 변동임대료를 적절하게 섞어서 운영한다. 고정 임대료의 경우 장기 계약 기반으로 안정된 임대료를 수취하며 주로 공항 인근 호텔과 같은 매출 변동이 크지 않은 호텔을 대상으로 한다. 반면 변동임대료는 Gross Operating Profit(GOP) 혹은 매출의 일정 비율로 연동되어 수취되는 구조로 트래픽 변동이 높고, 호텔 관리를 높여야 할 때 주로 적용된다. 좋은 입지의 프라임 자산은 고정+변동임대료를 적용하여 매출 상승을 최대한 활용하고 지방자산 혹은 비즈니스 수요 위주 자산의 경우에는 고정임대료를 적용하여 매출 안정성을 유지할 수 있도록 하고 있다. 이는 위에서 설명한 리테일과는 다소 다른 점이기도 하다. 이는 리츠들이 매출의 변동성을 주요한 기준으로 고정과 변동 임대료 적용을 고려함을 알 수 있다.

그렇다면 국내 시장 환경은 어떨까? 국내 리테일 자산 시장은 유통 대기업에 의해서 소유·운영·관리되다 보니 투자자 입장에서의 데이터 확보나 시장리서치가 어려웠다. 유통기업의 마스터리스 구조가 아니면 투자자가 선뜻 뛰어들 수 없는 환경이고 임차인의 신용에 의존한 마스터리스 구조가 투자를 위한 필수 조건이 되었던 것 같다. 국내 시장이 인구당 리테일 공급량이 높지 않은 편이고 소수의 유통 대기업에 의해서 운영되는 점 등의 특성으로 부동산 투자시장에서는 주류 혹은 선호 섹터로 부각되지는 못한 것으로 보인다. 이에 비해 호텔 섹터는 관광산업과 연계되어 관련 데이터가 공유되고 있다. 관광객 수 동향, 비즈니스 수요 등을 고려하면 예측이 어느 정도는 가능하다 보니 임차인의 신용 의존도와 마스터리스는 비교적 낮아질 수 있다.

위 내용을 정리해보면 변동임대료는 섹터에 대한 각종 데이터가 쌓이고 리서치가 가능하고 시장 예측이 어느 정도 가능한 환경에서 보다 활성화될 수 있다. 특히 섹터 자산 운영 전문성을 확보하고 규모 있는 포트폴리오를 구축해 임대료에 대한 위험 분산이 가능한 경우 보다 적극적으로 적용되고 활용될 수 있을 것이라고 생각한다.

상장 리츠 입장에서는 고정임대료와 변동임대료를 잘 조정하여 임차인별로 상이하게 적용하고 경기 상승 및 하강기에 대응할 수 있도록 해서 부동산 시장 내에서 경쟁 우위를 점하는 전략을 취할 수 있다. 또한 포트폴리오 구축으로 규모의 경제를 확보하고 섹터 전문성을 강화한다면 임차인 유치 관리에서도 경쟁우위, 투자 수익성과 안정성을 동시에 강화시킬 수 있다. 이를 감안하면 변동임대료를 적용하는 경우가 많은 호텔과 리테일 섹터에서도 상장 리츠는 경쟁력을 구축하기에 보다 유리하다고 생각한다.

위 내용을 정리해보면 변동임대료는 섹터에 대한 각종 데이터가 쌓이고 리서치가 가능하고 시장 예측이 어느 정도 가능한 환경에서 보다 활성화될 수 있다. 특히 섹터 자산 운영 전문성을 확보하고 규모 있는 포트폴리오를 구축해 임대료에 대한 위험 분산이 가능한 경우 보다 적극적으로 적용되고 활용될 수 있을 것이라고 생각한다.

상장 리츠 입장에서는 고정임대료와 변동임대료를 잘 조정하여 임차인별로 상이하게 적용하고 경기 상승 및 하강기에 대응할 수 있도록 해서 부동산 시장 내에서 경쟁 우위를 점하는 전략을 취할 수 있다. 또한 포트폴리오 구축으로 규모의 경제를 확보하고 섹터 전문성을 강화한다면 임차인 유치 관리에서도 경쟁우위, 투자 수익성과 안정성을 동시에 강화시킬 수 있다. 이를 감안하면 변동임대료를 적용하는 경우가 많은 호텔과 리테일 섹터에서도 상장 리츠는 경쟁력을 구축하기에 보다 유리하다고 생각한다.