최근 신한알파리츠가 유상증자 투자자 모집을 성공적으로 마무리했습니다. 청약률은 107%를 상회했는데요. 10월 중순 이후 급격히 가라앉은 분위기를 감안하면 다행스러운 결과로 해석됩니다(앞선 신주인수권 거래에서도 가격을 일정 수준 유지했죠). 증자 발표 이후 주가가 조정받는 K리츠 증자의 숙명을 피하진 못했지만, 계획했던 자금조달은 큰 변수 없이 마무리될 예정입니다.

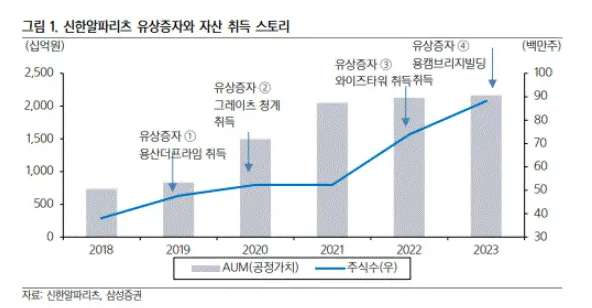

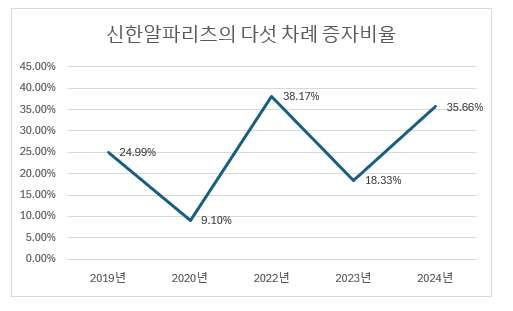

신한알파리츠의 증자는 이번이 다섯 번째입니다. K리츠 중 단연 압도적인 횟수인데요. 2018년 유가증권시장에 상장됐으니 1~2년에 한 차례씩은 꾸준히 증자를 단행해왔습니다. 당연히 그 사이 신규 자산편입도 계속 있었습니다. 신한알파리츠는 대다수 증자에서 지키는 여러 원칙이 있습니다. 그중 가장 눈에 띄는 점은 주가 조정과 주주 부담에 큰 영향을 끼치는 증자비율(신주/구주 비율)을 최대 30%대로 유지해온 점입니다.

2019년 증자는 24.99%, 이듬해 2020년은 9.10%이었는데요. 2022년 38.17%로 상승했지만, 지난해 18.33%으로 다시 내려왔습니다. 올해 증자율은 35.66% 수준입니다. 다섯 차례에 걸쳐 총 5,000억원 남짓한 자금을 마련한 셈입니다. 평균적인 증자비율은 20%대, 조달 자금은 1,000억원 가량입니다. 사실 증자비율은 자본시장에서 매우 중요한 구조 중 하나입니다. 리츠 역시 아무리 특수하다고 해도 증자를 마냥 반길 수만은 없기 때문에 주주부담을 최소화하는 방향의 구조는 필수적입니다.

실제로 신한알파리츠는 여러 단계에 걸친 계단식 자산편입과 증자, 궁극엔 주주가치 훼손을 최소화하는 성장 전략을 추구해왔습니다. 물론 2018년 상장 과정에서 첫 단추인 우량 자산(그레이츠판교) 편입 효과가 시발점이 된 부분도 있습니다. 증자 없이도 자산가치가 상승하면서 레버리지(대출)만으로 신규 자산을 편입한 경우도 많았습니다. 그래도 핵심은 덩치에 맞는 단계별 성장이란 점은 변함이 없었습니다.

유상증자 공모엔 여러 변수가 작용합니다. 증자율 외에도 주가 및 배당 흐름, 자금 용처 등까지도 영향을 미칩니다. 특히 국내외 매크로 이슈는 모든 것을 잠식하는 대형 변수가 되기도 합니다. K리츠 시장의 분위기가 좋은 상황이라면 다소 무리한 구조로도 투자자 모집을 마칠 수 있습니다. 하지만 공모 성패를 떠나 합리적인 증자 방식과 구조를 통한 주주들과의 소통은 후일 주가 흐름과 지속적인 자금조달에서 선순환을 일으킬 수 있습니다. 신한알파리츠가 이를 그대로 증명하고 있습니다.