2024년 2월 20일, RISE글로벌리얼티인컴ETF(ETF브랜드 변경 전 - KBSTAR글로벌리얼티인컴, 이하 글로벌리얼티)가 상장하였습니다. 개별 종목이 아닌 ETF를 통해 리츠에 투자하는 투자자들은 주로 Tiger리츠부동산인프라(이하 Tiger리부인), Kodex한국부동산리츠인프라(이하 Kodex한부인), Kodex 미국부동산리츠에 투자하였는데, RISE글로벌리얼티인컴의 상장으로 선택지가 늘어난 셈입니다.

글로벌리얼티는 ‘Solactive Global Realty Income’ 지수를 기초지수로 하며, 해당 지수에는 포함되지 않은 맥쿼리인프라를 추가로 편입하였습니다. 여타 리츠 ETF 대비 서학개미들이 가장 많이 매수한 미국 리츠인 리얼티인컴(Realty Income, O)의 비중이 가장 큰 ETF라는 점이 특징입니다.

비슷한 상품인 Kodex미국부동산리츠(H)와 비교할 때, 리얼티인컴의 비중은 확연히 차이납니다. Kodex 미국부동산리츠는 전체 자산 대비 3.4%의 비중으로 리얼티 인컴을 보유 중인 반면, 글로벌리얼티는 상장시점 기준 약 18%의 비중을 두었습니다.

출처 : KB자산운용 rise글로벌리얼티인컴

미국에 상장된 리얼티인컴은 (직접 투자 시) 주식종합계좌 또는 해외주식계좌를 통해서만 투자가 가능합니다. 즉, 배당금과 양도차익에 대해서 세금혜택을 받을 방법은 없습니다(단, 해외주식 양도차익은 연 250만원까지 공제가능).

하지만 연금저축, ISA, IRP 등 세금혜택계좌에 해당 ETF인 글로벌리얼티를 편입한다면, 리얼티인컴에 투자하면서도 배당금, 양도차익에 대해서 세금혜택을 볼 수 있는 효과를 누릴 수 있습니다. 또한, Tiger리부인, Kodex한부인, Kodex미국리츠 등과 마찬가지로 월배당이라는 점도 매력적입니다.

글로벌리얼티는 많은 사람들이 리얼티인컴에 간접적으로나마 투자하기 위해 매수했거나 토스증권 이벤트 때문에 진입하였다는 분들이 많이 계셨습니다. 하지만, 막상 투자해보니 다른 ETF보다 추종지수 괴리율이 높다는 평과 리얼티인컴을 보고 투자했는데 기대와 달리 배당금이 너무 낮다는 이야기가 많았습니다.

이에 관해 필자는 해당 ETF에 대해 다음과 같은 한계점이 있다고 생각합니다.

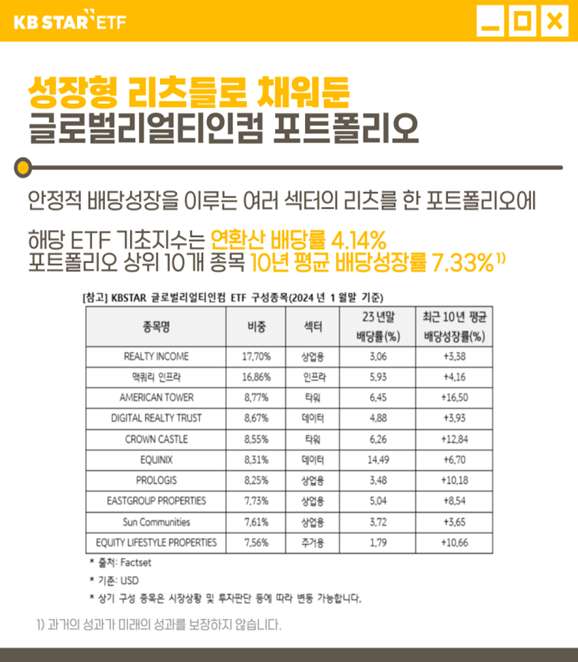

첫째, 종목의 구성입니다. 글로벌리얼티는 미국 리츠의 섹터 중 수익성을 고려한 4개의 하위섹터(창고, 데이터센터, 조립식주택, 타워)에서 배당 성장성이 좋은 2종목 씩 선별하여 동일가중으로 투자하였습니다. 맥쿼리인프라를 제외한 미국리츠는 Realty Income(O), American Tower(AMT), Digital Realty Trust(DLR), Crown Castle(CCI), Equinix(EQIX), Prologis(PLD), Eastgroup Properties(EGP), Sun Communities(SUI), Equity Lifestyle Properties(ELS)로 구성되어 있습니다.

AMT, EQIX, DLR, PLD 등 미국 리츠 중 시가총액 상위 종목들이 포함된 것은 분명하지만, 개인형 창고를 기초자산으로 한 Public Storage(PSA), 쇼핑몰을 보유한 Simon Property Group(SPG), 헬스케어 리츠 Well Tower(Well) 등 미국 리츠시장에서 큰 비중을 차지하는 종목들은 제외되었습니다.

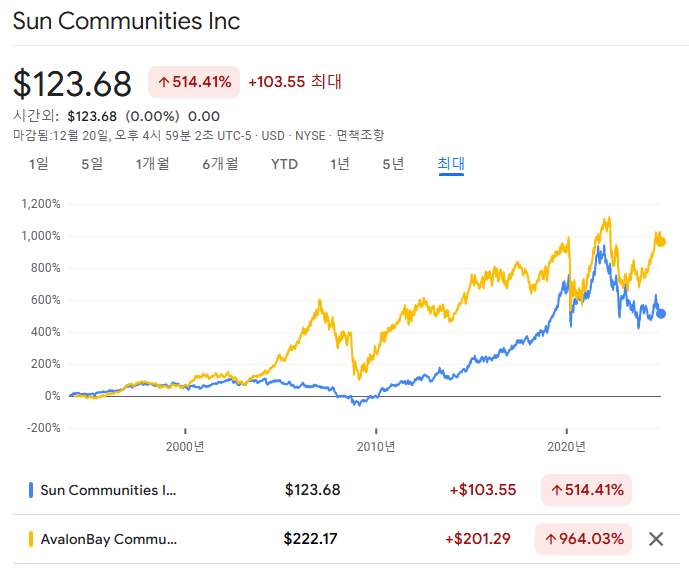

또한, 해당 ETF가 보유하고 있는 주거용 리츠 섹터에 한정 지어도 마찬가지입니다. Avalonbay Communities(AVB), Equity Residential(EQR) 등 아파트를 기반으로 한 리츠는 제외되었으며, Invitation Homes(INVH) 등 시가총액이 높은 주택리츠 대신 Equity Lifestyle Properties(ELS), Sun Commuties(SUI) 등 리츠들이 포함되어 있습니다.

사실 시가총액이 높은 리츠일수록 투자자들의 관심을 받기 쉬우며, 다른 리츠 ETF 등에 편입될 가능성이 높습니다. 즉, 패시브 자금의 유입을 기대할 수 있다는 뜻이죠. 미래에 높은 성장율이 기대되는 데이터센터의 비중이 큰 것은 긍정적으로 생각하나, 주거용 리츠에서 다소 아쉬운 부분이 있다고 생각합니다. 향후 성장 전망에서 아파트보다 조립식 주택이 더 좋다는 것을 투자자에게 어필해야하는데 왜 조립식 주택에 투자하는 것이 좋은지 느끼기 힘들었습니다.

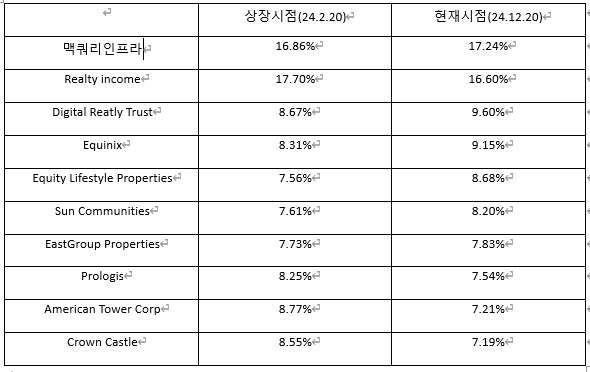

상장 초기(2024.2.20) 대비 최근 시점(2024.12.20)의 종목 구성비를 비교해보았습니다.

글로벌리얼티인컴이라는 이름을 들었을 때 리얼티인컴의 비중이 가장 높아야하지 않을까라는 생각이 들었는데, ETF에서 차지하는 비중은 2위로 내려갔습니다. DLR, EQIX 등 데이터센터 리츠의 주가 상승에 따라 비중이 늘어났으며, PLD 등 물류센터, AMT, CCI 등의 비중은 감소하였습니다. 또한, 맥쿼리인프라의 하남 데이터센터 인수 등으로 인한 유상증자 때문에 비중이 줄었을 것이라고 예상했지만, 예상외로 가장 큰 비중을 차지하고 있었습니다.

둘째, 배당입니다. 글로벌리얼티는 주당 매월 40원 정도의 배당을 지급하며, 배당율은 약 3.45%입니다. 일반적인 ETF라면 괜찮은 수준이겠지만, 리츠ETF 치고는 매우 낮은 편입니다. 특히, 리얼티인컴과 맥쿼리인프라가 가장 큰 비중을 차지함에도 배당률이 낮았습니다. 주가하락폭이 컸던 국내리츠 ETF들의 배당률은 24년 12월 20일 기준 8.39%(Tiger리부인), 6.95%(Kodex한부인)으로 글로벌리얼티의 2배이상입니다. 또한, 미국리츠에 투자하는 Kodex미국리츠 역시 배당률이 4.3%에 달합니다. 다른 리츠ETF 대비 배당률이 낮은 편이며, 현금흐름을 중시하는 투자자라면 배당 측면에서 매력도가 떨어져보일 수도 있습니다.

상장 초기(24.2.20) 대비 현재 시점(24.12.20)의 배당률을 비교해보겠습니다.

글로벌리얼티는 배당성장을 하는 리츠들을 섹터별로 2개씩 선별하여 구성한 ETF입니다. 물론 상장한지 10개월 밖에 되지 않아 그 효과가 미미할 수는 있지만, 배당이 조금이라도 상승하는 것이 옳을 것입니다.

리얼티인컴을 비롯하여 Sun Communities, Prologis 등 일부 종목은 ETF 상장시점 대비 배당금이 상승하였지만, Digital Realty Trust처럼 배당금이 유지된 경우(22년 3월 이후 배당금 상승 없이 유지)도 있으며 AMT, 맥쿼리인프라 등 배당금이 소폭 감소한 종목도 일부 있습니다.

즉, 편입 리츠의 배당성장에 대해서 투자자가 쉽게 체감하기 어려웠습니다. 또한, 배당률이 낮은 종목들은 배당성장을 한다고 하더라도 눈에 띌 정도는 아니라는 것입니다. 상장 시점 2~3%대의 배당률인 리츠를 편입하였고, 해당 리츠들의 매년 10%의 배당성장을 하더라도 오랜 기간이 지나야 그 효과를 누릴 수 있을 것으로 보입니다.

배당금에서 가시적인 성과가 없다면 이퀴닉스처럼 주가 상승에서 기인한 기초자산 가격(NAV)이 상승하는 것이 바람직한데, 몇몇 종목들의 하락세로 인해 NAV의 성장이 더디게 느껴졌습니다. 배당 또는 주가 중 한 마리의 토끼를 확실하게 잡았으면 차별화된 ETF가 되었겠지만, 두 마리 토끼 모두 다 놓치는 상황으로 보여서 다소 애매합니다.

마지막으로, 테마성ETF에 가까우며 거래량 역시 적은 편입니다. 필자는 ETF나 펀드 상품을 1) 지수형, 2) 섹터형, 3) 테마형으로 구분합니다. 지수형 ETF는 상품의 취지인 "적은 돈으로도 분산투자의 효과를 누릴 수 있다"는 점에서 괜찮은 선택지이며, 섹터형 ETF는 투자자가 자신 있는 부분(2차전지 섹터, 중국 전기차 섹터) 또는 섹터 전반적으로 양호(일본 주거용 리츠의 상승세가 기대될 때 일본 주거리츠ETF를 택하는 등)할 것으로 기대할 때 선택할 수 있습니다. 하지만, 테마성 ETF는 일시적인 테마 또는 유명인(워렌버핏), 유명종목 등에 편승하는 경우가 많습니다.

리츠가 아닌 일반적인 ETF를 예로 들겠습니다. HANARO Fn K-메타버스MZ라는 ETF는 메타버스에 MZ까지 투자자들이 쉽게 혹할만한 이름을 붙여 상장했지만 상장주식수는 70만주에 지나지 않으며, 일 거래량도 적은 편입니다. ETF의 이름을 들었을 때, VFX(시각효과)와 관련된 회사인 덱스터, 맥스트, 위지윅스튜디오 같은 회사가 편입되어있을 것이라고 느끼는데 실제 편입종목은 삼성전기, KT, LG전자, 하이브 등 다소 일반적인 종목입니다.

이와 같은 테마성 ETF는 투자자가 필요할 때, 원하는 가격에 팔기 어려우며, 테마에 대한 열풍(2021년 대비 현재의 메타버스에 대한 열풍이 낮아지듯)이 낮아진다면 시장의 관심을 받기 어렵습니다. 최악의 경우에는 NAV(상장폐지 시점 기준)로 상장폐지가 되어 청산받을 수도 있습니다.

글로벌리얼티 역시 여타 리츠 ETF들보다는 상장주식수가 적은 편이며, 일거래량 등을 감안할 때 아직까지 다른 ETF 대비 시장의 관심도는 낮은 편입니다. 즉, ETF의 이름보다는 편입종목을 살펴봐야하며, 이미 상장된 ETF와 큰 차이가 없다면, 사람들이 많이 찾거나 수수료가 낮은 ETF를 고르는 것이 더 좋은 결과를 낳을 것이라고 생각합니다.