연금계좌를 운영할 때 꼭 알아야 하는 한도와 관련된 내용까지 설명했습니다. 이번 화에서는 연금계좌의 4가지 재원에 대한 이해를 높여 보겠습니다.

개인형IRP나 연금저축계좌를 통틀어 '연금계좌'라고 부릅니다. 여러분이 가지고 있는 연금계좌에서 평가액이라는 이름의 계좌 잔액을 수시로 확인할 수 있습니다. 그런데 잔액도 4가지로 출처가 나눠진다는 사실 알고 계신가요? 다른 말로 잔액은 연금 적립금의 재원(財源)이라고도 하는데요. 연금 자산을 적립하고 운용할 때는 크게 중요하지 않지만 연금을 수령할 시기가 되었을 때는 적립금의 출처에 따라 적용 세금이 달라지고, 연금 지급 순서도 달라집니다. 그렇기 때문에 연금 관리를 시작할 때부터 ‘적립금의 재원’이라는 개념을 이해하고 있으면 도움이 됩니다.

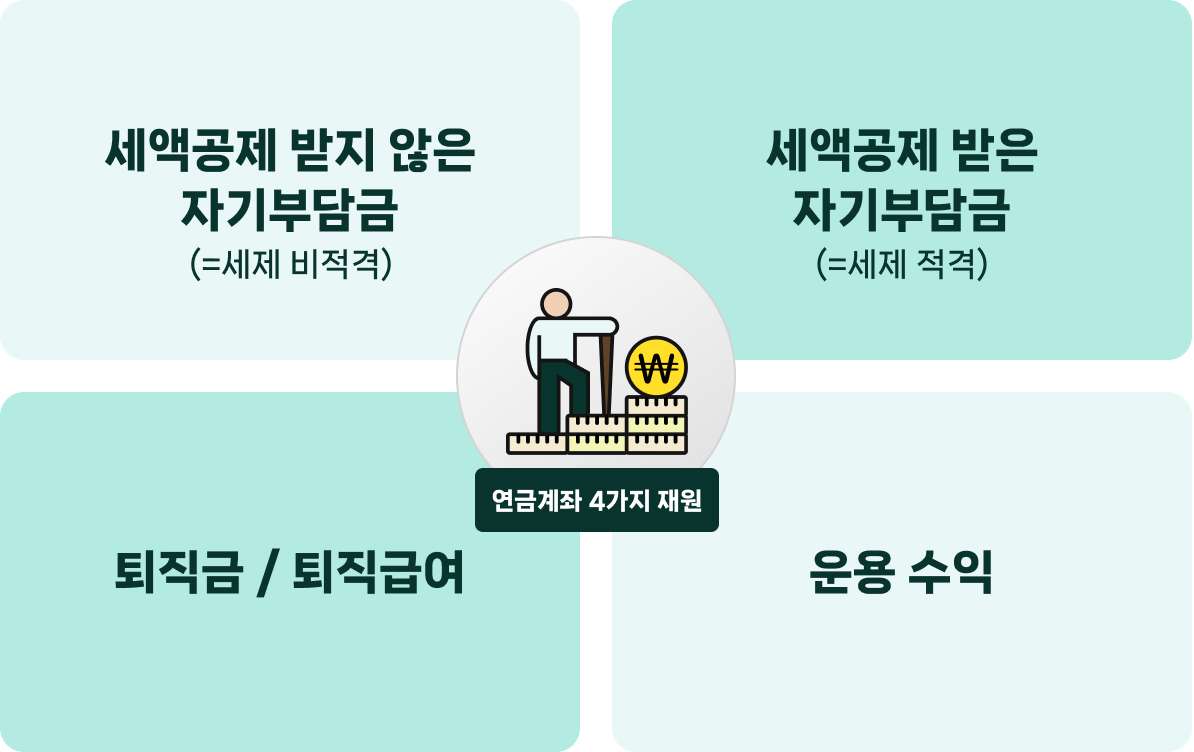

연금계좌의 4가지 재원 ⓒSPI 플랫폼 마케팅팀

연금계좌 적립금의 4가지 재원

① 세액공제를 받은 자기부담금(=세제 적격) 개인형IRP와 연금저축계좌에 자기부담금을 납입할 경우 매년 2월 시행하는 연말정산에서 연간 최대 900만 원까지 세액공제를 받을 수 있습니다. 이런 이유로 많은 직장인들이 연금계좌에 돈을 납입하곤 하는데요. 이렇게 개인이 직접 자기 돈을 연금계좌에 넣고 세액공제까지 받은 자금을 ‘세제 적격’ 자기부담금이라고 표현합니다.

② 세액공제를 받지 않은 자기부담금(=세제 비적격) 본인이 직접 자기 자금으로 연금계좌에 납입은 했으나 세액공제를 받지 않은 납입액이 있습니다. 이를 ‘세제 비적격’ 자기부담금이라고 합니다. 세제 비적격 자기부담금의 경우 연금계좌에 납입은 했으나 세제 혜택을 받지 않은 자금이므로, 향후 연금으로 수령하거나 일시금으로 찾을 경우 과세 대상이 아닙니다. 따라서 세금이나 건강보험료에 영향을 미치지 않습니다.

③ 퇴직금/퇴직연금 수령액 직장을 다니던 근로자의 경우 퇴사를 하는 시점에 퇴직금 또는 DB나 DC로 가입되어 있던 퇴직연금을 근로자의 연금계좌로 수령하게 됩니다. 통상적으로 개인형IRP로 수령하는데요. 수령한 퇴직급여는 개인형IRP 계좌를 해지하며 일시금으로 찾을 수도 있고, 만 55세 이후 퇴직소득세를 30~40% 감면받으며 연금으로 수령할 수도 있습니다.

④ 운용 수익 자기부담금이나 퇴직급여를 연금계좌에 쌓아놓다 보면 운용을 통해 발생하는 수익이 생깁니다. 이를 운용 수익이라고 하는데요. 이 역시 연금계좌에 적립금을 구성하는 하나의 요소입니다.