신한알파리츠가 2025년 애뉴얼 리포트(Annual Report)를 발간했습니다. 지난해까지의 누적 성과, 향후 과제와 방향 등을 제시했는데요. 사실 K리츠 시장에서 애뉴얼 리포트는 SK리츠, ESR켄달스퀘어리츠 등만이 제공할 정도로 귀한 자료입니다(영문 애뉴얼 리포트는 글로벌 리츠 지수 편입의 요건이자 의무이기도 합니다). 물론 '애뉴얼 리포트에 대단히 특별한 내용은 없지 않나’라고 반문할 수 있지만, 한번이라도 더 국내외 시장 및 주주들과 소통할 수 있다는 점에서 그 자체로 유의미한 행보로 해석됩니다.

신한알파리츠의 애뉴얼 리포트는 임현우 대표가 자산관리회사(신한리츠운용) 수장으로 부임한 이후 처음 공개한 자료이기도 했습니다. 특히 기존과 달리 ‘투자 포인트(INVESTMENT POINT)’를 비중 있게 제시하면서 상장 종목으로서 리츠 마케팅과 세일즈에 힘을 실으려는 모습도 엿보였습니다. 신한알파리츠가 애뉴얼 리포트를 통해 강조한 투자 포인트들을 세 가지 측면에서 소개해드립니다.

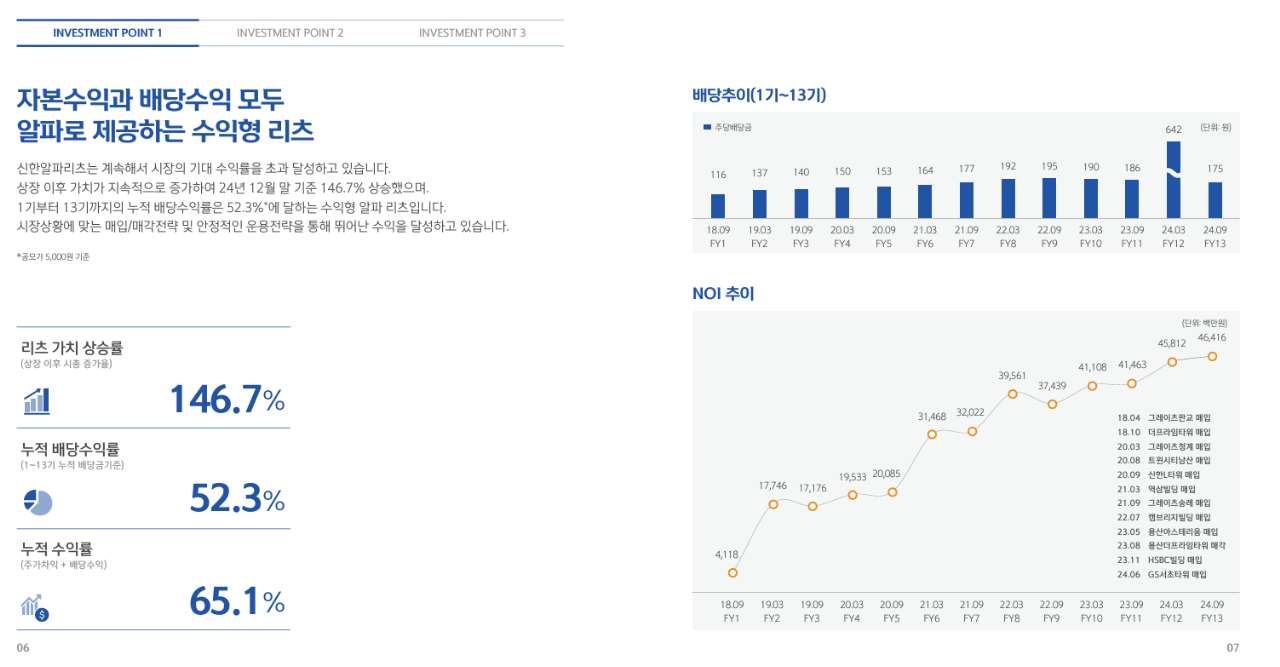

가장 먼저 자본수익과 배당수익을 두루 제공하는 수익형 리츠란 점을 전면에 내세웠습니다. 다수 종목들이 전면에 내세우는 구호이긴 하지만, 정량적 혹은 정성적 측면에서 가장 근접한 곳이 신한알파리츠입니다. 일례로 신한알파리츠는 상장 이후 주가가 공모가(5,000원)를 대부분 넘어서 유지되고 있고, 지금도 한파를 겪었지만 유일한 5,000원대 주가를 지키고 있는 곳입니다.

사실 신한알파리츠가 보여준 상장 이후 주가와 배당 퍼포먼스는 시장이나 주주 입장에서는 가장 핵심적인 부분일 수 있습니다. 구체적으로 보면 2018년 상장 이후 시가총액은 146.7% 가량 증가했습니다. 누적 배당수익률(6.5년)은 52.3%에 달하고, 주가차익과 배당수익을 합한 누적수익률은 65.1% 수준입니다. 최근 부침을 겪은 결과란 점에서도 타 종목과의 직접적인 비교가 불가능한 대목입니다.

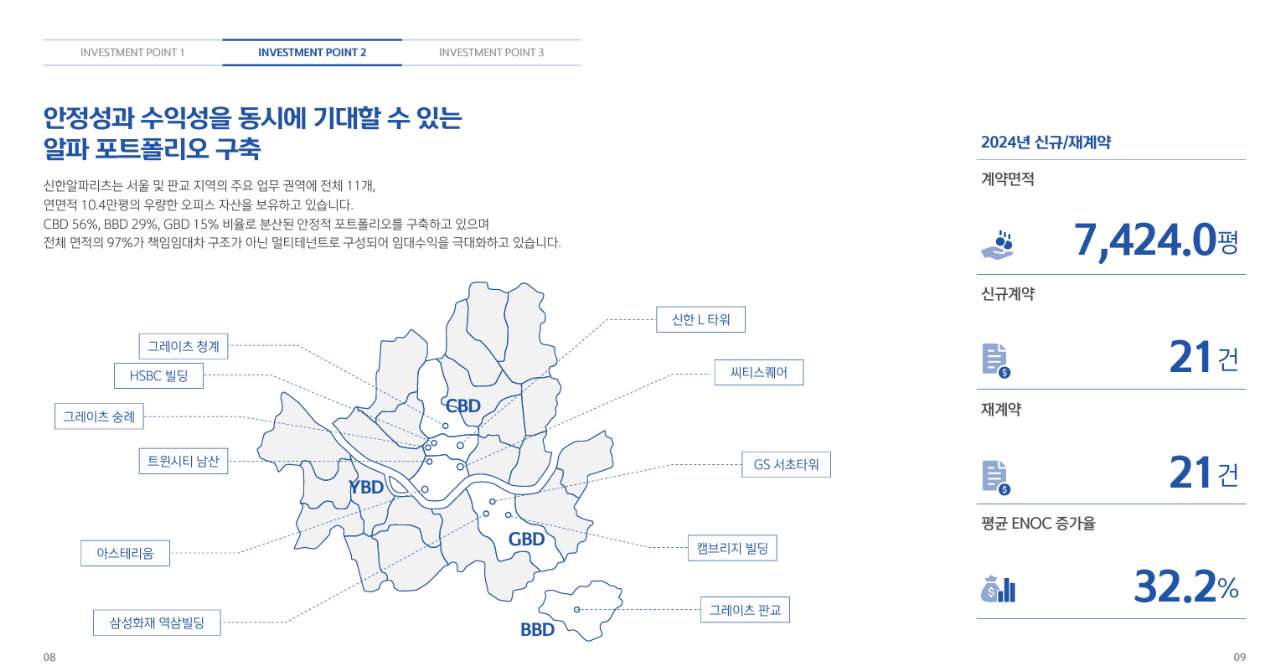

두 번째로는 국내 상업용 부동산 시장에서 가장 건재한 오피스 섹터를 집중 겨냥하고 있는 점입니다. 신한알파리츠의 경우엔 서울과 판교 등 주요 권역에 11개 오피스를 담고 있습니다. 실제로 CBD(도심권역), BBD(분당권역), GBD(강남권역)의 비중이 각각 56%, 29%, 15% 등입니다. 절대 비중이 복수 임차 기업들로 구성돼 있는 만큼 리츠 수익의 핵심인 임차안정성 역시 높은 종목이란 설명입니다.

마지막은 신한알파리츠가 보유한 포트폴리오의 우량함입니다. 신한알파리츠는 2018년 상장 이후 지속적으로 오피스를 편입해왔고, 지난해 역시 GS서초타워와 씨티스퀘어 등 2개 오피스 자산을 편입했습니다. 앞서 기보유 자산인 용산더프라임타워 매각을 통해 상반기 25% 안팎의 기록적인 연환산 배당수익률을 올리기도 했죠. 현재 시점에도 총 자산 취득가와 총 감정평가액(자산별 2021년~2024년 기준)의 차이는 5,000억원 이상입니다.

*신한알파리츠의 2025년 'Annual report' 전문은 리츠 홈페이지(http://shalphareit.com/bbs/viewbody.php?code=ir&page=1&id=138&number=138&keyfield=&keyword=&category=&BoardType=&admin=)를 통해 볼 수 있습니다.