기업공개(IPO) 시장에서는 ‘전례’가 매우 중요합니다. 먼저 증시에 입성한 일반 기업의 상장 공모 그리고 이후 주가 흐름 등에 대한 전례인데요. 상장을 완료한 기업 규모가 클수록, 업종과 섹터의 유사성이 클수록 후속 딜에 미치는 영향력은 큽니다. 투자자들이 많은 손실을 봤다면 비슷한 업종과 기업에 대한 투자 심리는 크게 위축되기 마련입니다.

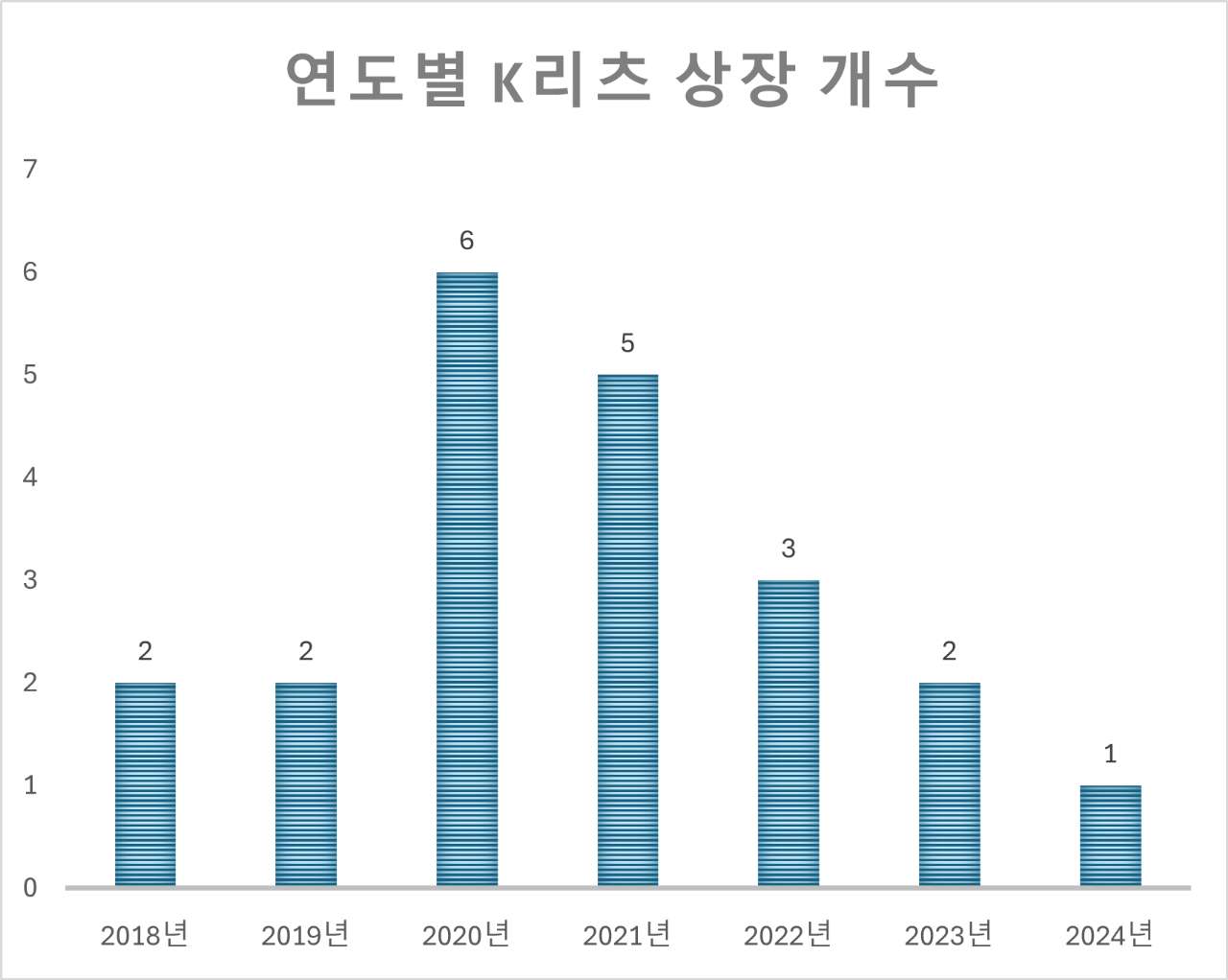

K리츠로 눈을 돌려보겠습니다. 2018년 이리츠코크렙과 신한알파리츠 상장을 기점으로 본격 개화했습니다. 이후 2019년 2개, 2020년 6개, 2021년 5개, 2022년 3개, 2023년 2개, 2024년 1개 등 한 해도 거르지 않고 신규 리츠가 나오고 있습니다. 하지만 2022년 이후 상장 리츠의 ‘전례’는 고금리 여파로 상당히 좋지 않은 흐름으로 바뀌어 왔습니다.

고금리 국면에 진입한 2022년 하반기 이후 상장한 K리츠들은 지난한 과정을 거쳤습니다. 삼성, 한화, KB 등의 간판을 단 리츠들 모두 사모는 물론 공모에서도 험로를 지났습니다. 그 과정에서 미매각 속에 상장 주관사로 참여한 증권사들이 물량을 떠안기도 했습니다. 상장 이후에도 이들의 주가는 각종 이슈로 좋지 않은 경우가 대부분이었습니다.

비슷했던 IPO 여정, 엇갈리는 기류 변화 'KB리츠와 한화∙삼성FN리츠'

KB스타리츠와 빼닮은 기관 반응, 암초 가득한 '삼성FN리츠'의 마지막 관문

현 시점에 리츠 상장에 가장 근접한 것으로 평가되는 대신파이낸셜그룹, 신세계그룹 등이 있습니다. 시장 태핑(수요 조사) 등을 계속 진행중이거나 K리츠 AMC들과의 소통을 이어가고 있습니다. 이들 외에 대기업 기반 상장 리츠들도 다수 대기중입니다. LG와 현대차그룹에서 자산관리회사 설립 인가를 받았거나 설립을 준비한다는 소식이 알려지기도 했죠.

사실 잠재 K리츠는 지금까지 결실을 내지 못했을 뿐, 항상 존재했습니다. 또 늘 현실화 여부와 시기도 불투명할 정도로 눈에 띄는 진척이 없었습니다. 이러한 현상은 지난해 역시 마찬가지였습니다(대신, 신세계 역시 지난해도 이름이 오르내린 곳들입니다). 공모 절차에 앞서 진행되는 사모, 프리IPO 단계부터 그랬습니다. 우려는 줄어드는 리츠 상장 개수 그대로 과정 자체도 더욱 어려움의 강도가 가중되고 있는 부분입니다.

예비 상장리츠의 프리IPO '봇물', 기대와 우려가 공존하는 이유

이는 신규 K리츠의 상장 ‘눈높이’에 기인하는 바가 큽니다. 정확히는 시장 상황과는 간극이 큰 점입니다. 유동화 니즈(수요)로 상장 작업을 준비한다면 시장 온도에 맞춰서 추진해야 하지만, 그렇지 못한 상황입니다. 시장 상황을 떠나 얼마만큼의 가격에 매각해야 하고, 어느 정도의 공모 흥행은 해야하고, 주가는 우호적이어야 한다는 등 고정된 눈높이가 많습니다. 지금 잠재 K리츠들의 액션 역시 마찬가지입니다.

결론적으로 아직 한파 기류가 계속 있는 현시점, 적어도 올해 상장을 완료해야 한다면 눈높이는 최대한 시장 친화적(투자자들의 심리에 부합하는 하향 조정)으로 내려야 목표 달성이 가능합니다. 이는 사실 K리츠뿐 아니라 일반 기업 IPO에서 일종의 원칙과도 같습니다. 아직 많은 우호적 ‘전례’를 쌓지 못한 시장 상황에서도 눈높이를 포기하지 못한다면, 상장 자체를 무기한 미룬 후에 시장 상황이 좋을 때 다시 도전하거나 이를 모두 상쇄하는 매력적인 자산으로 다시 문을 두드리는게 낫습니다.