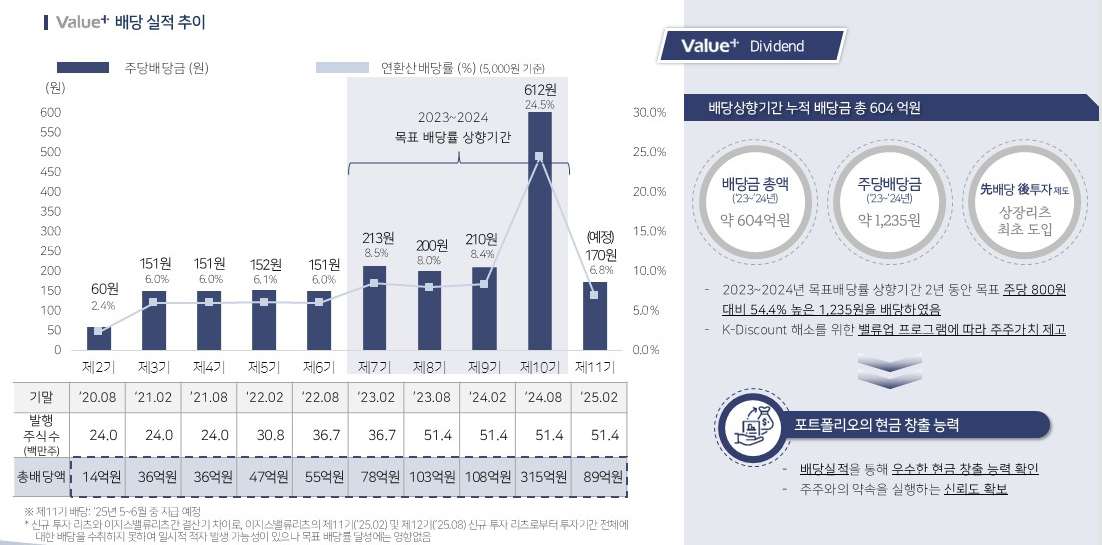

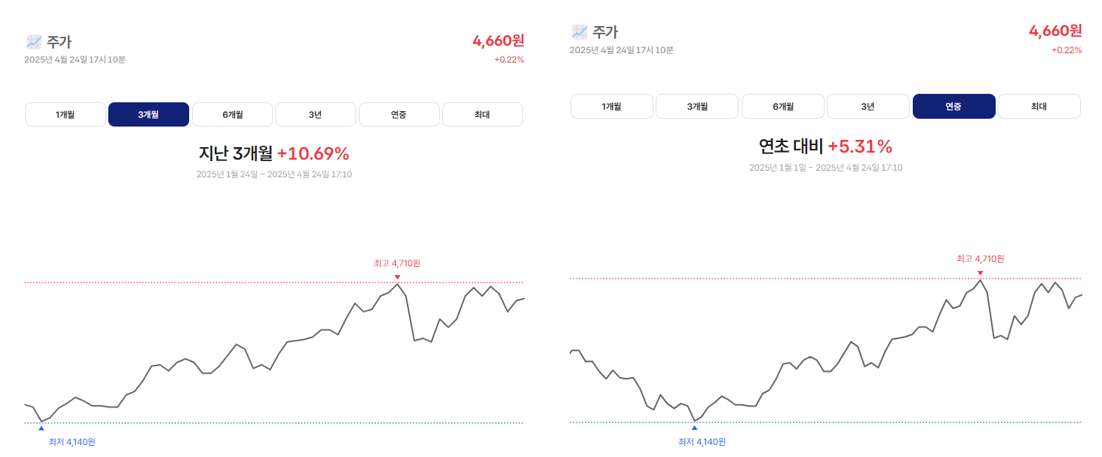

이지스자산운용의 플래그십 상장 리츠인 이지스밸류리츠가 최근 눈에 띄는 반등 흐름을 보이고 있습니다. 지난해 말 기록적인 배당수익률(주당 배당금 612원)을 기록한 만큼 이후 배당락 타격에 따른 주가 하락은 상당했는데요. 당시 5,400원 수준이던 주가는 4,100원 초반으로 하락했습니다. 단순 연환산 수익률이 24%를 상회했던 만큼 일정 부분 예상된 흐름이긴 했지만, 낙폭은 당초 예상치를 넘을 정도로 더 컸습니다.

‘K리츠 배당 톱티어’로 군림한 이지스밸류리츠의 배당 가이던스

고전하던 주가는 2월 이후 초반부터 저점을 딛고 꾸준히 올라서고 있습니다. 3개월 새 10% 가량 주가가 상승했는데요. 물론 K리츠 시장 전반이 미국의 관세전쟁 충격 이후 대부분 완만한 개선 흐름을 보이고 있긴 하지만, 전후 성과는 다른 리츠 대비 두드러지는 모습입니다. 급락 후 급등한 KB스타리츠 정도가 이지스밸류리츠를 압도적으로 앞서는(3개월 수익률 20% 상회) 부분을 제외하면 상위권 수익률입니다.

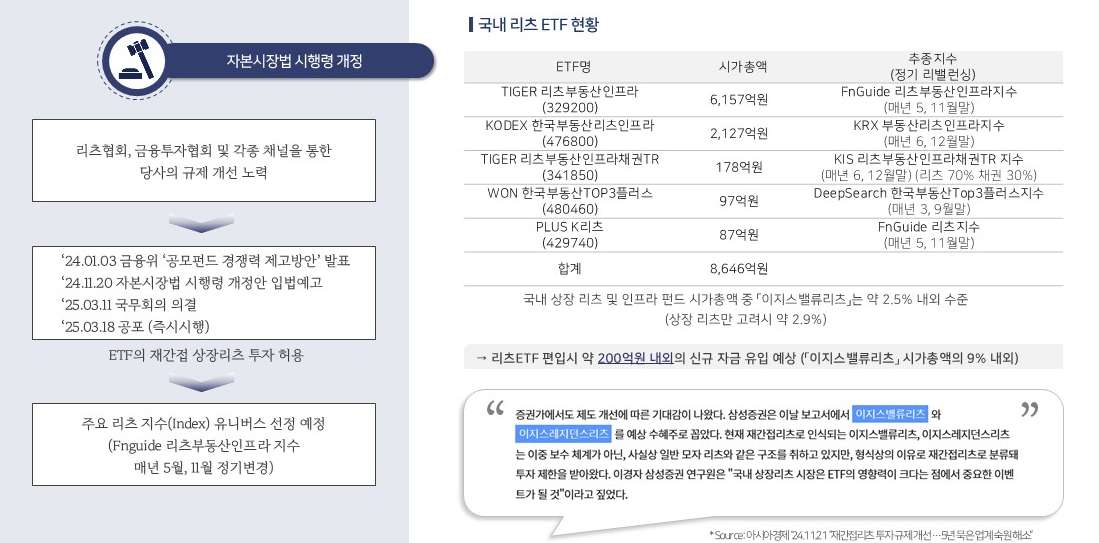

이지스밸류리츠가 점진적으로 반등 흐름을 보이는 배경으로 리츠 시장의 큰 호재로 인식되는 수급 기대감이 커진 부분이 가장 큽니다. 지난해 금융당국이 ETF의 재간접리츠 편입을 허용하기로 한 이후 자금 유입이 눈앞으로 다가오고 있습니다. 구체적으로는 2024년 1월 금융위원회가 ‘공모펀드 경쟁력 제고방안’을 발표한 이후 긑은 해 11월 자본시장법 시행령 개정안 입법에고, 올해 3월 국무회의 의결과 즉시시행이 공포됐습니다.

이제부터는 과거에 막혔던 ETF들이 부동산 재간접펀드(리츠) 투자에 허들이 없는 셈입니다. 특히 이지스밸류리츠의 경우 이지스레지던스리츠, NH프라임리츠 등 재간접리츠 3곳 가운데 하나인데요. 그중 시가총액 2,000억원대로 가장 덩치가 큰 만큼 가장 큰 수혜가 예상되고 있습니다. ETF, 특히 K리츠에 투자하는 ETF들이 K리츠 시장 전반의 중요 투자자란 점에서 수급 측면에서 효과는 클 것으로 예상됩니다. 이지스밸류리츠는 기조치수 정기변경 기간이 끝나는 5월 이후, 이르면 6월 안에 편입을 기대하고 있습니다.

현재 K리츠 ETF의 양대 축인 미래에셋자산운용의 ‘Tiger 리츠부동산인프라’, 삼성자산운용의 ‘Kodex 한국부동산리츠인프라’ 등이 6,000억원대, 2000억원대 수준입니다. 리츠 시장 전체의 10% 수준입니다. K리츠의 ETF 시장 규모와 비중은 해가 갈수록 커지고 있기도 합니다. 현재 이지스밸류리츠가 추산하는 편입 예상 규모는 시가총액 기준 10% 가량에 달하는 최대 200억원 가량입니다(일 거래량 대부분 10억원 미만).

한편 이지스밸류리츠는 최근 투자설명회(IR)을 통해 지난 2년여 동안 비교우위 배당수익률 약속을 이행한 이후 향후에도 꾸준히 상대적으로 높은 배당금 지급을 공언했습니다. 당장 올해 첫 결산기와 하반기 결산기에서는 6.8% 수준의 배당수익률(공모가 5,000원 기준, DPS 170원)입니다. 향후에도 6%+알파의 배당가이드를 제시하기도 했습니다. 알파는 배당 업사이드 요인을 적극 활용하겠다는 이지스밸류리츠의 전략입니다.