<강점(strength)>

# 국내유일주거섹터리츠

이지스레지던스리츠(이하 이지스레지던스)는 아파트, 코리빙 섹터에 투자할 수 있는 국내 유일의 주거 섹터 리츠입니다. 현재 코람코라이프인프라리츠가 재동주유소를 코리빙 자산으로 개발하고 있으며, 향후 코리빙을 편입할 예정이지만 아직까지 편입된 것은 아닙니다.

미국, 일본에는 주거와 관련된 리츠가 여럿 상장되어 있습니다. 미국은 주거용 리츠가 세분화되어 있습니다. 'Avalonbay Communities(AVB)', 'Equity Residential(EQR)' 등 고급 아파트(스튜디오 등)를 임대하는 리츠, 단독주택에 투자하는 'Invitaiton Homes(INVH)' 등이 있으며, 'Mid America Apartments'처럼 미국 남동부, 남서부 등 특정지역에만 포트폴리오가 있는 리츠, 주택담보부증권(MBS, 모기지대출)을 포트폴리오로 하는 리츠도 있습니다. 더 나아가, 'HAUS', 'REZ'처럼 주거용 섹터리츠를 모아놓은 ETF도 존재합니다.

일본은 'Comforia Residential(3282)', 'Advance Residential(3269)' 등 주거에 특화된 주거섹터리츠가 다수 상장되어 있으며, 롯폰기 힐스로 유명한 'Mori Hills REITS(3234)', 호텔리츠인 'Invincible(8963)' 등 역시 자산의 일부로 주거용 자산을 편입하였습니다.

이지스레지던스리츠가 매각했던 디어스 명동은 호텔을 매입하여 코리빙으로 전환한 자산입니다. 이처럼 같은 주거 섹터 내에서 니즈, 트렌드에 맞게 코리빙, 기숙사, 시니어하우징으로의 변화가 용이할 것으로 기대합니다. 단기임차인과 장기임차인을 모두 타깃으로 하여, 유연한 계약이 이루어지는 점 역시 이지스레지던스리츠가 보유한 코리빙 자산의 장점입니다.

#미실현차익

이지스레지던스리츠의 포트폴리오 중 가장 큰 비중을 차지하는 자산은 더샵 부평센트럴시티(공공지원 민간임대주택, 이하 더샵부평)입니다. 총 5,000세대 대단지 아파트이며, 이지스레지던스리츠는 이중 약 3,600세대 가량을 보유하고 있습니다. 자산 매입시 주택도시보증공사(HUG)와 ABS로 차입금을 조달하였으며, 각각 연 2.3%, 2.1%수준의 고정금리이며, 만기는 '28년 6월, '30년 11월입니다. 특히, 지난 고금리 시기 대출로 인해 타격을 받은 다른 리츠들에 비하면 다소 안정적인 운영이 가능했습니다.

국내 민간지원임대주택은 임대의무기간 내에는 자산의 매각이 불가능합니다. 더샵 부평은 '17년 선매입하였고, 매입당시보다 약 2배 이상 상승한 것으로 평가됩니다. 즉, 아직까지 실현하지 못한 미실현이익이 큰 편입니다. 미실현이익이 크다는 것은 향후 매각차익으로 인한 배당이 기대된다는 점에서 강점이지만, 운영기간 중 주주환원이 낮아진다는 점에서는 약점으로 작용할 수 있습니다.

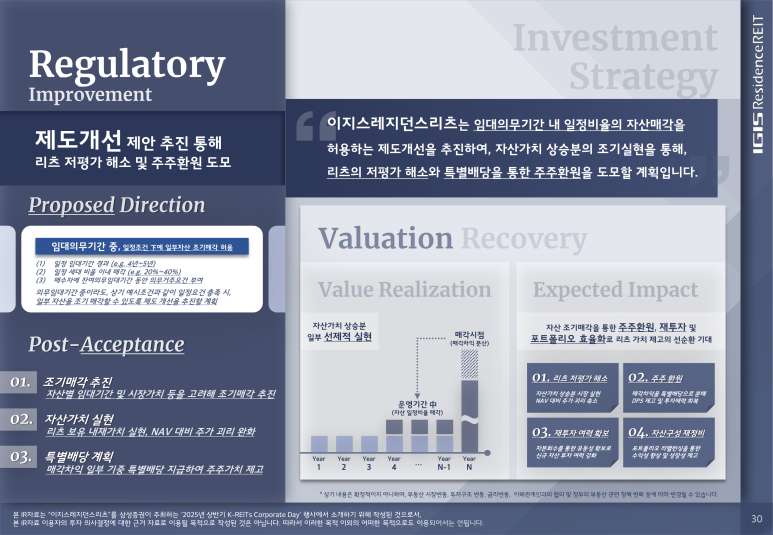

이지스레지던스리츠는 이를 보완하기 위해 ▲자산가치 상승분의 일부를 선제적으로 실현하여 주주들에게 매각하는 방안을 마련하였으며 ▲미국 'Affordable Housing 자산(Spring Creek Tower)'을 편입하였습니다.

더샵부평은 매각시점에 대규모 매각차익이 기대된다는 장점이 있지만, 운영기간 중 현금흐름이 낮습니다. 반면, 미국 'Affordable Housing' 자산은 운영기간 중에는 국내 대비 높은 배당을 수취할 수 있지만, 매각시점에 있어서 낮은 매각차익이 예상됩니다. 물론, 두 자산 모두 5,000세대가 넘고, 정부정책적 지원을 받는다는 공통점은 존재합니다.

<약점(weakness)>

#코리빙은일시적인 트렌드?

현재 코리빙에 대해 일반적인 대학가의 원룸보다는 쾌적하고 편리하지만, 가격 측면에서 부담스러운 것은 사실입니다. 자산마다 다르겠지만, 디어스 명동의 경우, 공유공간(세탁실, 주방) 등이 건물 내에 1곳 밖에 없어서 불편했다는 후기도 있었습니다.

한국에서는 아직까지 '주택'은 사는(Live) 것보다는 사야하는(Buy), 소유의 의미가 강합니다. 주택 임차인의 입장에서 임대주택이란, 내 집 마련 전 또는 학업, 취업(이직, 타지역 발령 등) 등의 이유로 1~2년 정도 단기간 잠시 머무르는 곳입니다.

흔히 연예인, 인플루언서, 학원강사, 전문직 등 초고소득자들이 세금을 절감하기 위한 목적의 임차주택은 가격이 꾸준히 상승합니다. 한남더힐, 나인원한남 등 아파트 또는 잠실롯데월드타워 시그니엘레지던스 등 오피스텔 역시 꾸준히 상승하였습니다. 이유는 간단합니다. 이들은 충분히 월세와 관리비를 감당할 능력이 있기 때문입니다.

일반적인 임대주택은 다릅니다. 가령, 오피스텔의 경우 갓 분양받았을 때는 월 100만원의 임대소득이 들어옵니다. 하지만, 세입자는 2년 후 퇴거하고 인근에 신축 오피스텔이 들어서면서 사람들은 신축으로 들어가면서 월세를 70~80만원으로 내릴 수 밖에 없는 처지가 됩니다. 자산가치 역시 자연스레 하락하길 마련이죠.

코리빙은 개인용 주거공간이 있지만, 주방, 체육시설, 편의시설은 공용으로 사용합니다. 현재 K리츠에 가장 큰 비중을 차지하고 있는 섹터는 오피스, 즉, 사무실입니다. 사무실은 에스컬레이터, 엘리베이터, 화장실 등 공용공간은 존재하지만, 나머지 실제 업무에 사용되는 부분(책상, 기물, 파티션 등)은 모두 임차인이 관리합니다. 하지만, 코리빙은 앞서 말한 주방, 세탁실, 체육시설, 개인용 주거공간 대부분을 임대인이 직접 관리하며, 자연적 소모에 의한 감가는 모두 임대인이 부담해야합니다.

일각에서는 이를 임차인에게 부담하게 하는 것이 가능하지 않을까라는 반론을 제기할 수 있습니다. 충분히 일리 있습니다. 하지만, 시장에 다양한 플레이어(Player)들이 더 좋은 시설의 새로운 코리빙 주택을 공급할텐데, 무턱대고 소비자에게 전가하는 것(가격인상)은 어렵다고 봅니다.

#자산가치는 꾸준히 상승할까?

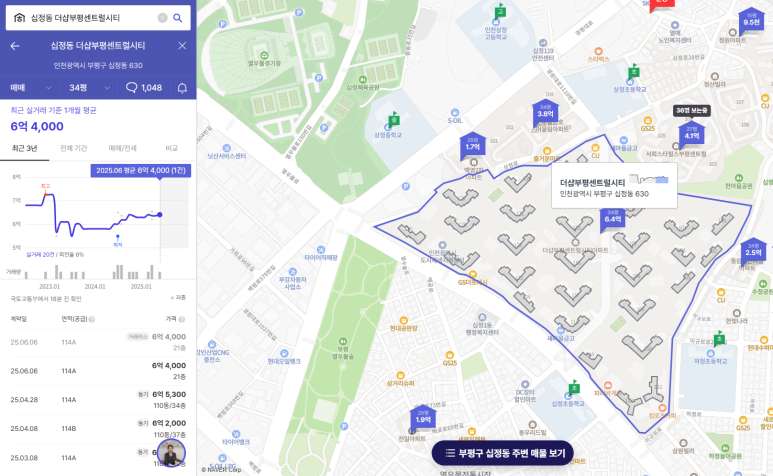

이지스레지던스리츠의 자산 중 가장 큰 비중을 차지하는 것은 인천 부평구에 위치한 더샵부평센트럴시티입니다. IR자료에 따르면, 약 122% 가량 상승하였습니다. 이를 '17년에 선제적으로 매입하였기 때문에 가능한 일입니다.

다만, 현재 더샵부평센트럴시티의 실거래 가는 '22년 이후 크게 상승한 편은 아닙니다. 더샵부평센트럴시티는 현재 민간임대, 영구임대 등을 제외한 조합원 보유분만 거래가능합니다. '22년 당시 시세는 ▲59㎡ 5억3000만~5억7000만원 ▲69㎡ 6억2000만~7억원 ▲84㎡ 7억~7억9000만원(가격 출처 : 땅집고) 수준이었고, 현재 ▲59㎡ 4억6천만~8천만, ▲69㎡ 5억5000만~5억9000만원 ▲84㎡ 6억2000만~7억 수준(가격 출처 : 네이버부동산 매물)입니다. 정리하자면, '22년 고점을 찍은 후 소폭 하락하였습니다.

또한 매입 대비해서 약 2배 이상 자산가치가 상승한 것은 맞으나, 매각이 이루어진다고 할지라도 이지스레지던스리츠는 매각차익의 15.5%밖에 가져올 수 없습니다. 디앤디플랫폼리츠의 오피스 우선주 등이 매각차익의 70%를 가져오는 것과 비교할 때 낮은 비율입니다.

특히 해당 단지의 호재인 GTX-B노선은 작년 3월 착공했지만, 사업이 지연되고 있습니다. 올해 GTX-B노선의 예산 41%가 삭감되었고, 맥쿼리인프라 등은 사업 투자를 철회하였습니다. 아파트 가격에는 미래가치가 반영되어있는 만큼 호재가 현실화되는 것이 늦어질수록 아파트의 가격 역시 지지부진할 것으로 보입니다. 적어도 이지스레지던스리츠가 엑시트(exit)하기 전에는 완공되어야 추가적인 가치상승을 기대할 것으로 생각합니다.

이지스레지던스리츠는 '25년 삼성증권 상반기 콥데이(Corp day)에서 '25년 6월 누디트 홍대를 매각할 계획을 밝혔습니다. 누디트홍대의 총 투자금액은 '21년 6월 1,320억원(이지스레지던스리츠 투자금액은 90억원)이었으며 '24년 12월 기준 평가액은 1,413억원입니다. 연 6%의 누적적 우선배당구조이지만, 3년 동안 자산가치 상승률은 7%(연7%가 아닌)이며, 연 2%대 상승률입니다. 매각차익에 대해서 30%의 차익을 분배받는다는 것을 가정한다면 2%정도 받을 것으로 보입니다. 실제 자산가치 상승이 매우 미미했습니다.

미국의 'Illini Tower'도 비슷합니다. '22년 6월 매입하였고, '25년 2월 기준 평가액은 매입 대비 약 3%밖에 오르지 않았습니다. 상승하는 물가 등을 고려한다면, 사실상 실패한 투자로 해석됩니다.

<기회(opportunity)>

#미분양

현재 서울의 주택 경기는 활황이지만, 여전히 수도권 일부와 지방에는 미분양 주택들이 많습니다. 이에 정부는 경기활성화 및 건설사 업황 개선을 위하여 미분양주택과 관련된 정책들을 내놓았습니다. 먼저, 정부에서는 지난달 19일 추가경정예산을 통해 3년 간 미분양주택 1만호를 매입할 계획입니다. 주택도시보증공사가 환매조건부로 매입한 뒤 준공 후 사업주체에게 되파는 미분양 안심환매 사업을 진행합니다. 또한 CR리츠(기업구조조정리츠)를 통해 지방 악성 미분양주택을 매입한 후 임대로 운영하다 이후 매각하여 수익을 내는 방안도 진행 중입니다.

i) 미분양 주택의 증가 ii) 이를 해결하기 위한 정부의 정책적인 뒷받침이 이루어진다면, 이지스레지던스리츠는 국내 유일의 주거섹터 리츠로 기회를 잡을 수 있을 것으로 보입니다. 예를 들어, 작년 GS건설의 자회사인 자이에스앤디는 재무구조 개선을 위해 강북구 미아동, 송파구 거여동 등 역세권 청년임대주택 부지 4곳을 시장에 매물로 내놓았습니다. 이와 같이 자금 여력이 부족한 건설사, 시행사들이 보유한 자산들을 저렴하게 매입한다면 이지스레지던스리츠엔 호재로 작용할 것으로 해석합니다.

이지스레지던스리츠는 이번에 누디트홍대 매각에 착수하였습니다. 이를 기반으로 미분양 주택을 저점에 매수할 수 있다면 캐피탈 리사이클링을 통해 주주가치 극대화에 기여할 수 있을 것으로 기대됩니다.

#월세선호

약 2~3년 전만 해도 전세사기로 인해 고통받는 임차인들이 많았습니다. 여기서 말하는 전세사기란 흔히 갭투자 실패로 인한 깡통전세나 채무불이행의 문제가 아니라 수십~수백 채 보유한 채 의도적으로 세입자의 보증금을 돌려주지 않는 것을 뜻합니다.

전세사기는 이전보다 잠잠해졌지만, 이후 임차인들은 거액의 보증금을 맡기고 집을 빌리는 것보다 월세를 선호하게 되었습니다. 특히, 새로운 정부가 들어서면서 주택 가격 상승이 가속화되는 것도 월세 선호현상을 앞당기는 요인으로 작용할 것으로 보입니다.

<위협(threat)>

#정부의규제정책

먼저, 임대료의 측면에서 정부의 규제는 이어질 것으로 보입니다. 6월 24일 언론사 보도에 따르면, 더불어민주당(이하 여당)의 물가대책 테스크포스(TF)가 월세, 임대보증금을 생필품처럼 물가관리대상으로 포함시켰습니다.

이지스레지던스리츠가 보유한 공공지원 민간임대주택의 가장 큰 약점 중 하나는 임대료가 현실을 반영하지 못한다는 것입니다. 더욱이 임대차3법으로 인해 임대차 계약 갱신 시 인상폭은 직전 계약의 5%이내로 제한되어 있습니다.

정부에서 공급하는 공공임대주택의 종류에는 영구임대주택, 국민임대주택, 행복주택, 통합공공임대주택, 매입임대주택 등이 있습니다. 뿐만 아니라 신혼부부나 청년 등을 위해 전세보증금대출 이자지원제도, 보증금 8천만원 이하이면서 월세 60만원 이하의 주택 월세지원제도 등 임대료 지원정책 역시 마련되어있습니다. 각 지자체별로 1만원 임대주택 등도 선보이고 있습니다.

이와 같은 정부 지원정책에도 불구하고 이와 같은 공공지원 임대주택 공급자 시장은 다소 힘든 상황입니다. 과거에는 용적률 인센티브를 통해 사업을 시도하는 사업자가 많았지만, 경기침체, 고금리, 공사비가 상승하였고, 공공기여 병행 문제, 일조권 규제 등으로 인해 공공임대주택사업은 감소하였습니다.

그럼에도 불구하고 이번 정부는 공공임대주택을 지원하는 정책을 선보일 것으로 기대합니다. 과거와는 달리 임차인 입장에서는 역세권 청년주택 등은 입지면에서도, 가격면에서도, 품질측면에서도 예전보다 매력이 있습니다. 가격이 저렴한 주택의 증가, 즉, 저렴한 대체재의 공급 증가는 필연적으로 당 재화의 가격을 내립니다. 이지스레지던스리츠는 선제적으로 디어스 명동을 매각하였지만, 여전히 디어스판교, 누디트홍대가 남아있습니다.

#트럼프 행정부의 배타적인 외국인 유학생 정책

예전 미국 뉴욕증권거래소(NYSE)에는 대학생 기숙사를 기초자산으로 한 리츠인 'American Campus Communities(ACC)'가 있었습니다. '22년 8월 블랙스톤이 130억 달러에 이를 인수하여 비상장 회사로 전환하였습니다. 기숙사 사업은 캠퍼스와 가까워야하며, 대형 자본이 들어가면서 안정적인 수익을 추구할 수 있다는 점에서 기관투자자들의 관심을 받아왔습니다.

지금까지 미국, 캐나다, 영국 등 외국인 유학생 증가는 이민자의 증가로 이어졌고, 이는 곧 인근 부동산(기숙사, 홈스테이) 임대료의 상승을 야기하였습니다. 현재 미국 하버드대에서는 외국인 유학생의 등록을 받지 않습니다. 트럼프 2기 행정부의 유학생 제한 정책이 모든 대학으로 확산될지, 또는 향후 어떻게 진행될지 모르겠습니다. 어떤 결과를 야기하든 향후 2~3년간은 불확실성으로 작용할 것입니다.

이미 영국에서는 중국인 유학생 제한정책을 펼친 사례가 있었고, 이는 곧 대학 재정의 악화, 등록금 인상으로 이어졌습니다. 당연히 유학생들의 입학이 제한된다면, 인근 부동산에 대한 수요는 하락할 것입니다. 지금까지는 미국 대학 등록자 수의 증가로 인한 수급 불균형으로 인해 기숙사의 점유율(Occupancy), 임대료가 상승하였지만, 외국인 유학생의 감소로 인해 하락할 것으로 예상합니다.