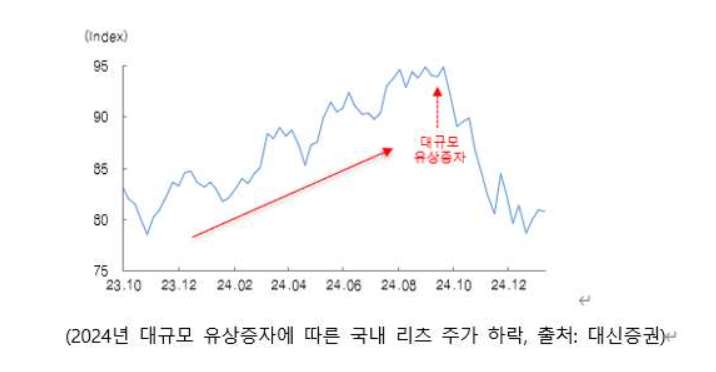

SK리츠는 지난달 유상증자를 통해 485억원 규모의 자금을 조달했습니다. 당시 활용했던 유상증자는 3자 배정, 즉 기존 모든 주주가 아닌 몇몇의 특정 기관을 모아서 자금을 조달하는 방식이었습니다. 일반적으로 생각하는 ‘유상증자=주가급락’ 패턴과 비교하면 주가 흐름을 비롯한 여러 불안 요인을 극복하면서 자금조달 절차를 마쳤는데요. 특히 딜 막판인 6월에는 ETF 리밸런싱 영향까지 받았지만, SK리츠 주가는 상대적으로 견고한 방어력을 보였습니다. SK리츠의 현재 주가는 4,800원을 바라보고 있습니다(4월 5,000원)

‘할인율 제로(0%)’로 자본확충 끝낸, SK리츠의 3자배정 유상증자

적어도 현재까지 SK리츠 유상증자 결과는 성공적이란 평가입니다. 보통 3자 배정 방식의 유상증자는 장단점이 분명합니다. 상대적으로 빠른 기간에 조달을 완료하는 만큼 주가 흐름의 영향을 최소화 할 수 있다는 부분이 가장 주목받는 부분인데요. SK리츠의 경우 다소 길긴 했지만(4월 오피셜 이후), 사실상의 사모 방식으로 공모 시에 진행되는 많은 단계와 절차들이 생략되면서 시장에 미치는 영향도 크지 않았습니다. 그리고 일반 기업의 3자 배정 방식에서 투자자와의 전략적 제휴, 동반자 관계 등에 기대감이 클 경우 긍정적 평가를 받는 점도 잠재 플러스 요인입니다. 3자 배정 방식을 통한 신규 자금 유치로 주가가 급등한 사례는 매우 많기도 합니다.

반면 3자 배정 방식이 기존 주주들에게 참여 기회가 제공되지 않는 상황에서 지분희석이 발생한다(주당순이익 감소 등 수반)는 점은 주주들의 큰 반발을 살 수 있는 요인입니다. K리츠 시장에서는 주주들이 가장 극렬히 반대하는 자금조달 방식 중 하나가 3자배정이기도 합니다. 과거 3자 배정 방식을 추진했다 주주들의 반발에 무산된 사례도 있었죠. 특히 배당금 하락이 수반되는 경우엔 더욱 부정적입니다. 가뜩이나 부침을 겪은 K리츠 시장에 쉽게 3자 배정을 택하지 못한 이유와도 닿아 있습니다.

공교롭게 SK리츠는 과거 잦은 유상증자로 시장과 주주들의 불평을 받은 곳이기도 합니다. 고금리 국면에 진입한 2022년과 이듬해인 2023년 차례로 유상증자를 진행했는데요. 모두 3자 배정 방식이 아닌 주주배정 후 일반공모 방식입니다. 주주들의 피로감은 극에 달했습니다. 당시 SK리츠는 2024년에 수장이 “유상증자는 없다”고 공언하는 등 주주들을 달래기도 했습니다. 그 이후인 올해 선택한 방식이 3자배정 유상증자였습니다.

결과적으로 기존 주주와 큰 차이가 없는 발행가(0% 할인율), 선방한 주가 흐름, 재무개선 효과, 중장기 배당금 상향 등 주주가치 등의 측면에서 비교적 시장과 주주들이 충분히 안도할 만한 딜이었습니다. 딜 종료 후 일부 잡음도 있긴 했지만, 적어도 기존 주주들은 피해를 최소화할 수 있었습니다. SK리츠가 3자 배정을 통해서 일정 부분 소득을 얻은 만큼 향후에도 주주배정뿐 아니라 필요에 따라선 3자 배정 활용 가능성이 높아지는 대목이죠.

현재 일반공모 과정만을 남겨둔 ESR켄달스퀘어리츠의 증자 사례(주주배정 후 일반공모 방식)을 보겠습니다. ESR켄달스퀘어리츠는 자체 펀더멘털과 성장성과 잠재력 등 모든 면에서 시장의 긍정적 평가를 받는 곳인데요. 하지만 두 달여 간의 공모 동안 주가는 20% 가까이 하락했습니다. 펀더멘털과는 상관없이 증자 이슈에 맥없이 영향을 받은 결과였습니다. 물론 주가가 반등할 여력과 가능성은 높지만, 불필요하게 하락한 주가는 결국 주주들의 피해로 돌아옵니다. 이는 ESR켄달스퀘어리츠뿐 아니라 지난해 상당수 리츠가 겪었던 일들입니다.

사실 유상증자 방식 이전에 기존 주주들에 대한 예우와 배려는 최우선 시 되어야 하고,불가피한 선택지를 취할 경우 최대한 납득할 수 있는 상황이 마련되어야 하는데요. 여기에 특정 시점엔 어떤 선택지가 더욱 주주가치에 부합하는지도 고려해볼 필요는 있습니다. 특히 조달규모와 할인율 등에서 최대한 보수적인 구조로 영향을 줄인다면 말이죠. 최근 리츠협회가 유상증자 제도개선에 나서고 있는데요(사실 해묵은 과제). AMC나 주주와 투자자들은 이와 별도로 시장에 주효한 증자 방식, 그리고 새로운 접근법 이해도 필요해 보이는 시점입니다.