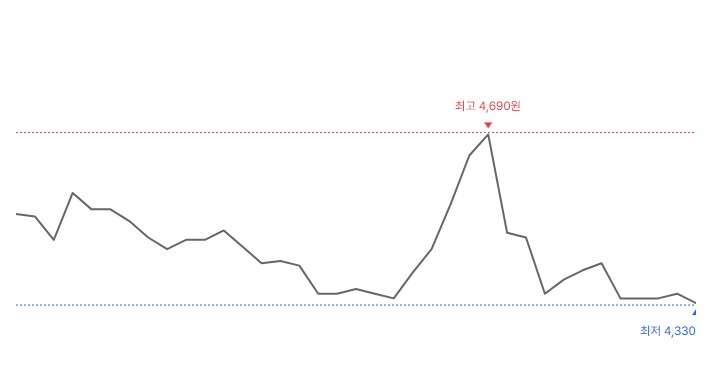

7월 10일, 22번째 상장 리츠인 대신밸류리츠가 유가증권시장에 입성했습니다.프리IPO(상장전지분투자)의 사모투자자 모집, 수요예측 및 일반청약 등의 공모투자자 모집 과정에서 나름 선전을 했는데요. 상장 이후에도 그 모습을 계속 보일 수 있을까에 대한 궁금함이 컸습니다. 결과적으로 상장 당일 급락 등 변동성이 높은 상태를 이어가고 있습니다.

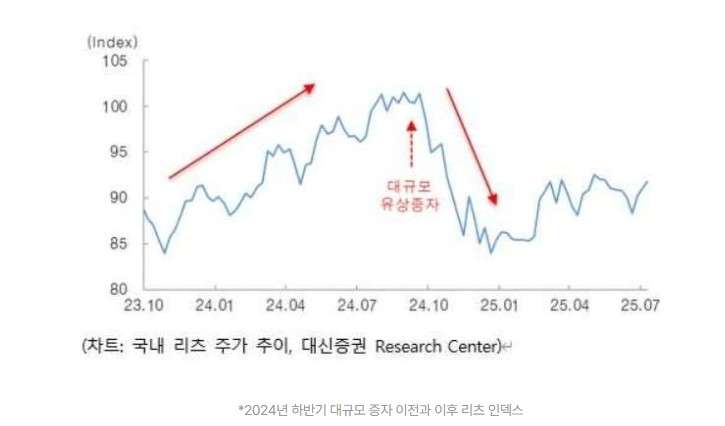

물론 최근 몇 년 동안의 K리츠 시장 분위기를 감안하면 대신밸류리츠의 증시 상장 자체가 다행스러운 결과일 수도 있습니다. 대신밸류리츠 역시 한파 속에도 본래 목적인 상장에 성공(유동화)했기 때문입니다. 하지만 그 여파는 적지 않았습니다. 대신밸류리츠 한 종목뿐 아니라 다른 리츠 전반으로 큰 영향을 끼쳤습니다. 지수편입과 ETF 리밸런싱 등에 따른 기상장 리츠의 주가 하락이 대표적입니다.

이는 결국 수면 아래에서 조용하게 상장을 준비해왔던 리츠의 의사결정에도 적잖은 영향을 끼치고 있습니다. 현재 신세계그룹, 대신금융그룹(글로벌리츠), 하나금융그룹, 태광그룹이 공식 및 비공식적으로 상장 리츠를 추진하는 대표적인 곳입니다. 최근 ‘핫(hot)’ 했던 쿠팡리츠나 일부 대기업 계열들은 상장 리츠보다 비상장 공모 혹은 사모 리츠 쪽에 무게를 두고 있다고 보는 것이 정확합니다.

새롭게 상장을 준비하는 예비 주자인 리츠 입장에서는 공모 과정은 물론 상장 이후 주가 관리에서 모두 부담스럽습니다. 기상장 리츠들의 주가 하락으로 상대적으로 높아 보이는 주가 수준(엄밀히는 가치가 다른 5,000원이지만)에서 투자자 모집은 더욱 쉽지 않습니다. 공모 과정을 겨우 마친다고 해도 상장 이후 주가 급락은 필연적으로 나타났습니다. 이 역시 단기성 공모주 투자자들이 아니라면 이야기는 달라질 수 있습니다.

이러한 분위기는 기존 상장 리츠 입장에선 더욱 크게 작용합니다. 대형화를 위해 자산편입과 유상증자가 필수적이지만 유동성이 뒷받침되지 못하면서 항상 곤혹을 치르고 있습니다. 유상증자와 IPO(기업공개)가 본질적으로 신주 발행에 따른 자금 모집이란 점에서 시장에 일으키는 영향이 다르지 않습니다. 때문에 기존 상장 리츠 입장에서는 신규 주자들의 등장에 예의를 주시하고 의사결정에도 큰 고려 대상으로 삼을 수 밖에 없습니다.

사실 정상적인 상황이라면 특정 시장과 섹터에서 ‘뉴 페이스(New Face)’의 등장은 반기지 않을 이유가 없는 일입니다. 시장 성장성과 잠재력에 대한 방증이기도 하고, 신규 주자의 등장으로 자금이 유입돼 시장 전반에 유동성 확대를 일으킬 수 있는 요인이기 때문입니다. 2018년 본격적으로 싹트기 시작한 K리츠 시장 역시 2022년까지는 이러한 환경이 갖춰지는듯 했죠.

하지만 지금은 모두가 제한적 유동성 환경에 발목이 잡혀 있습니다. ETF들의 리밸런싱 영향이 이를 단적으로 보여줍니다. 유상증자 과정에서의 반복되는 주가급락이 고착화된 이유와도 닿아 있습니다. 사실 신규 투자자들이 지속적으로 공급된다면 자연스럽게 주가급락 이슈도 조금씩 개선될 여지가 있습니다. 그렇지 못한 상황이다 보니 신규 주자들의 등장은 주주들에게 ‘유상증자 공포’에 수렴하는 현상이 나타나고 있습니다.

최근 A리츠는 여러 상황을 고려해 상장 절차를 잠정적으로 보류하기도 했습니다. 이에 앞서 상반기 한 차례 추진했다 좌초된 B리츠의 경우도 추후 시장 환경 변화에 따라 재추진 가능성이 높은 상황입니다. 유동성, 즉 신규 투자자들의 자금 유입이 제한적인 상황에서 한계가 명확하기 때문입니다. 기존 상장 리츠도, ‘뉴 페이스' 리츠도 모두 부담스러울 수 밖에 없는 지금의 K리츠 시장 분위기가 참 아이러니 합니다.