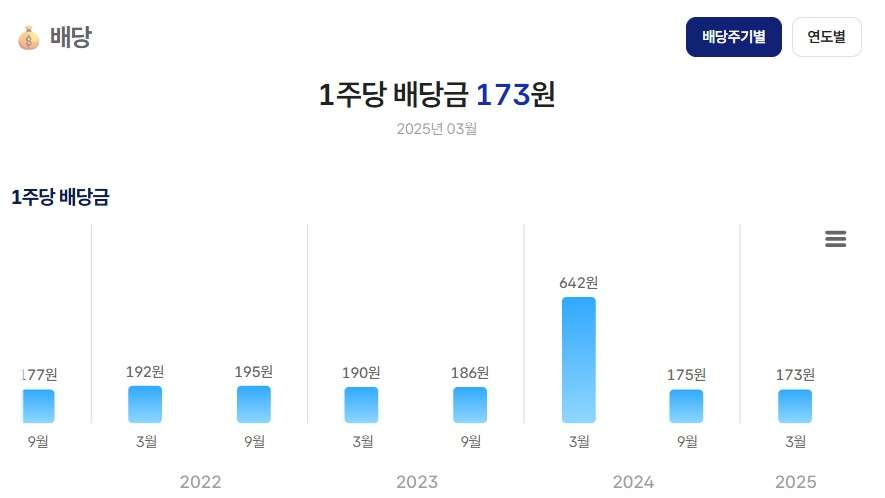

신한알파리츠는 지난해 처음으로 자산 매각(용산더프라임타워)을 통해 확보한 수익을 주주들에게 환원하고, 투자원금을 신규 자산 편입에 활용했습니다. 자산매각 전후와 배당금 지급 과정에서 주가는 크게 상승했습니다. 당시 자산매각에 따른 특별배당을 포함한 반기 주당배당금(DPS) 규모는 640원을 상회했는데요. 연환산 수익률은 20%를 훌쩍 넘습니다. 1억원을 투자했다면 반기 수익으로 1,000만원 이상을 받을 수 있는 수준입니다(주가손익, 배당소득세 제외).

사실 하나의 사례를 꼽기는 했지만, 자산매각과 이에 따른 특별배당은 K리츠 시장에 꾸준히 일어나고 있습니다. 대표적으로 효율이 떨어지는 주유소를 매각해 배당을 꾸준히 실시한 코람코라이프인프라리츠와 SK리츠가 있습니다. ‘조용한 배당왕’으로 묘사되는 NH프라임리츠는 매년 자산매각을 통한 특별배당을 실시하고 있습니다. 이지스밸류리츠의 경우엔 자산매각은 아니지만, 이에 흡사한 효과를 일으키는 재구조화 작업을 통해 주주들에게 특별배당을 지급했습니다.

리츠들이 자산매각을 하는 이유는 크게 두 가지입니다. 먼저 투자매력이 높은 자산에 대한 신규 자금이 필요할 때입니다. 기회비용을 고려해 보유 자산 가운데 신규 자산 투자의 효용이 더욱 크다고 판단하면 자산매각을 검토해 추진하는 경우가 많습니다. 다른 경우는 일정한 운용 기간을 거쳐 성과가 나왔거나 투자기간이 도래했을 때입니다. 전자가 리츠와 AMC의 전략적 판단이 중요하다면 후자는 상대적으로 자연스러운 과정입니다,

물론 두 배경 모두 주주환원을 대전제로 하고 있습니다. 투자원금을 제하고 수익에 대해서는 투자자들에게 특별배당을 지급하기 때문입니다. 신한알파리츠와 SK리츠, 코람코라이프, NH프라임리츠 등 대다수 리츠가 자산매각 시 주주들에게 특별배당을 지급했습니다 K리츠 투자자들이 자산매각이란 이슈와 뉴스에 대해 ‘특별히’ 설레는 이유와도 닿아 있습니다. 자산매각과 특별배당의 이러한 흐름은 글로벌 리츠도 다르지 않습니다.

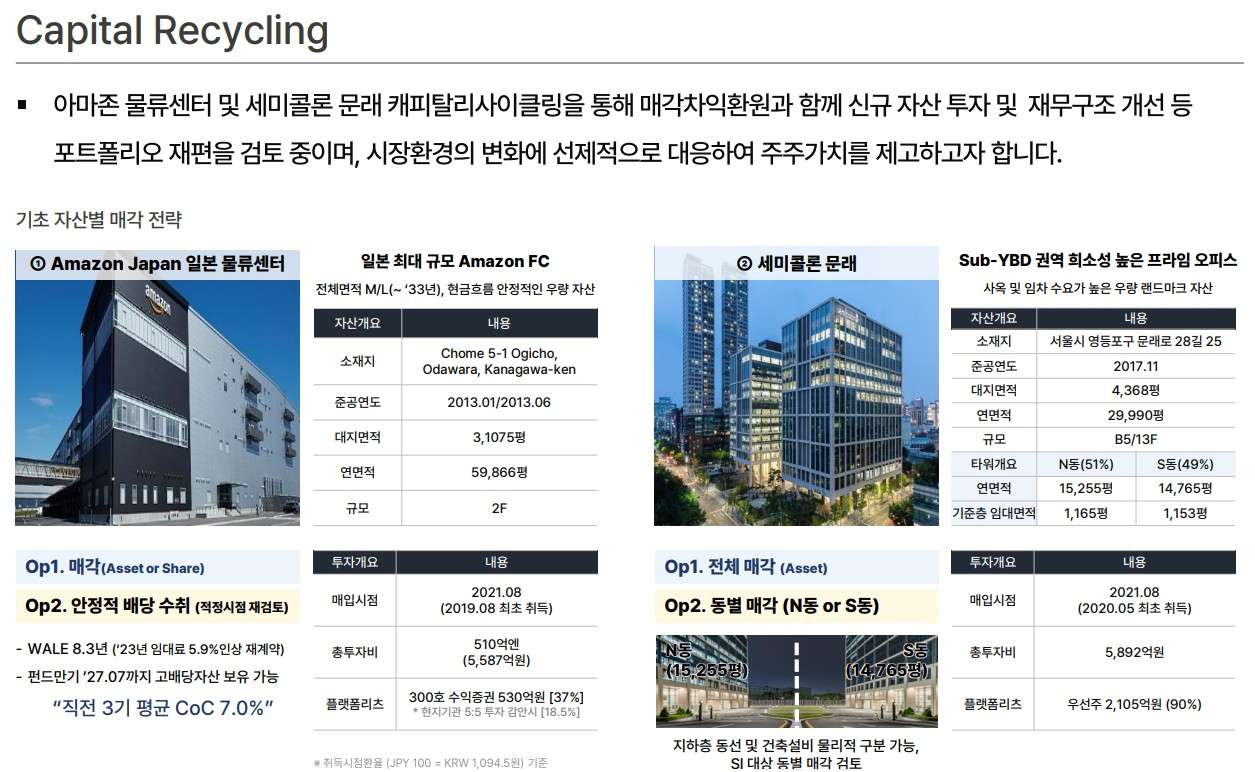

올해도 리츠들의 자산매각 행렬은 계속되고 있습니다. 일종의 ‘증자 트라우마’ 여파에 시장과 투자자들의 관심은 덜하지만, 여전히 유효한 카드입니다. 디앤디플랫폼리츠(세미콜론 문래), NH올원리츠(복수 에이원타워), NH프라임리츠(서울스퀘어 수익증권 일부) 등이 대표적입니다. SK리츠와 코람코라이프리츠의 주유소 매각도 마찬가지입니다. 그리고 오래 전부터 매각을 추진했지만 성사되지 못한 곳들이나 꾸준한 ‘캐피탈 리사이클링’ 전략을 추구하는 곳들 역시 자산매각을 계속해 타진하고 있습니다.

최근 흐름만 보면 매각 결과를 쉽게 예단할 수 없는 부분도 있습니다. 특히 서울 핵심권역 자산에 대한 거래가 아닌 경우에는 불확실성이 큰 편입니다. 물론 매매 당사자 간 눈높이만 합의가 된다면 문제가 없지만, 현실에서는 그리 녹록지 않죠. 일부 자산매각의 경우엔 리츠의 단기는 물론 중장기 방향성과 정체성에 큰 영향을 주는 만큼 작지 않은 이슈임은 분명합니다. 자산매각을 추진 중인 리츠와 AMC들은 어떤 퍼포먼스를 보여줄까요.