앞서 5회 리얼티인컴 편(⑤월배당 리츠의 대명사, 배당귀족주 '리얼티인컴')을 통해 처음으로 리테일 리츠를 소개한 적이 있습니다. 리얼티인컴의 경우엔 시가총액이 70조원 안팎으로 크기도 하지만, 국내 리츠는 물론 배당주 투자자들에게 매우 친숙한 종목이기에 가장 먼저 다뤘는데요. 한때 서학 개미들이 가장 많이 순매수한 종목으로 리얼티인컴이었던 시기가 있었을 정도로 투자자들과 시장의 관심을 받은 종목이었습니다.

사실 리테일 섹터에 속하지만 리얼티인컴 못지 않게 존재감과 위상을 가진 리츠는 한 곳이 더 있습니다. 바로 사이먼프라퍼티그룹(이하 사이먼프라퍼티)입니다. 사이먼프라퍼티 역시 국내에 론칭한 다수의 프리미엄 아울렛 덕에 생소한 곳은 아닙니다. 국내에서는 대기업과의 조인트벤처(JV) 방식으로 진출해 사업을 확장하고 있습니다. 최근 시가총액 기준으로는 리얼티인컴보다도 상위 레벨로 올라서기도 했습니다.

사이먼프라퍼티는 쇼핑몰과 아울렛 등의 운영과 개발을 통해 임대수익을 창출하는 부동산 플레이어라고 요약할 수 있습니다. 점차 프리미엄과 럭셔리를 표방하고, 동시에 단순 쇼핑몰을 넘는 엔터테인먼트와 문화, 라이프가 결합된 가치를 완성하고 있는데요. 그 이야기를 해볼까 합니다. 사이먼프라퍼티의 성장 스토리와 위기, 그리고 현재와 미래 지향점 및 전략에 대해 소개합니다. 사이먼프라퍼티의 이야기를 시작합니다.

사이먼프라퍼티그룹의 첫발, 그리고 전국구 리테일 플레이어

사이먼프라퍼티는 지난 1960년대 초반 인디애나폴리스에서 첫 항해를 시작합니다. 당시 미국 현지의 교외화 현상이 두드러지면서 쇼핑몰 조성 붐이 일던 시기였습니다. 사이먼프라퍼티는 중서부 지역에 쇼핑몰 건설 대열에 합류하면서 사세를 확장했습니다. 이후 1993년 리츠로 구조를 전환하고 뉴욕증시에 상장했습니다. 당시 사이먼프라퍼티 IPO 공모 규모, 시장 영향 등에서 리츠 역사의 한 페이지를 장식할 정도로 임팩트가 컸던 이벤트였습니다.

상장 이후의 성장 방정식은 공격적인 인수합병이었습니다. 1996년 디바톨로리얼티를 시작으로 1998년 뉴욕 기반 리츠인 코퍼레이트프라퍼티(쇼핑몰 및 오피스 자산), 2004년 첼시프라퍼티그룹(아울렛몰), 2007년 더밀스코퍼레이션(엔터테인먼트+아울렛) 등을 줄줄이 편입했습니다. 인수합병은 2025년 올해까지도 계속해 이어지고 있습니다. 고급, 럭셔리 쇼핑몰 브랜드의 대명사로 꼽히는 터브먼도 2020년 인수됐습니다.

사이먼프라퍼티는 미국 전국구이자 리테일 최강자로 올라선 뒤 2010년을 전후로 해외 시장 공략에도 힘을 쏟기 시작했습니다. 유럽을 비롯 한국 등 아시아 중남미 등으로 진출했는데요. 당시 여주와 파주 등 국내 프리미엄 아울렛 역시 그 일환이었습니다. 한국에서는 신세계그룹과 공조 관계를 형성하면서 사업을 키웠습니다. 국내 아울렛 역시 사이먼프라퍼티의 영향을 받아 지금의 '프리미엄 시장'이 자연스럽게 만들어졌습니다.

이와 함께 리테일 사업자로서 하드웨어를 넘는 소프트웨어에 힘을 싣기 시작했습니다. 일례로 쇼핑몰에 기존 쇼핑을 넘어 엔터테인먼트와 레저 및 문화 공간을 구현해 소비자들의 경험과 체험에 공을 들였습니다. 2025년 현재와 그리고 앞으로의 비즈니스 지향점 역시 바로 쇼핑 공간에서 라이프스타일과 관련한 여러 공간 가치를 창출하는 것입니다. 이미 사이먼프라퍼티의 자산들을 점점 라이프스타일에 맞춘 고품격, 고사양 쇼핑몰과 아울렛의 비중이 증가하고 있고, 향후 이러한 추세는 더욱 가팔라질 전망입니다.

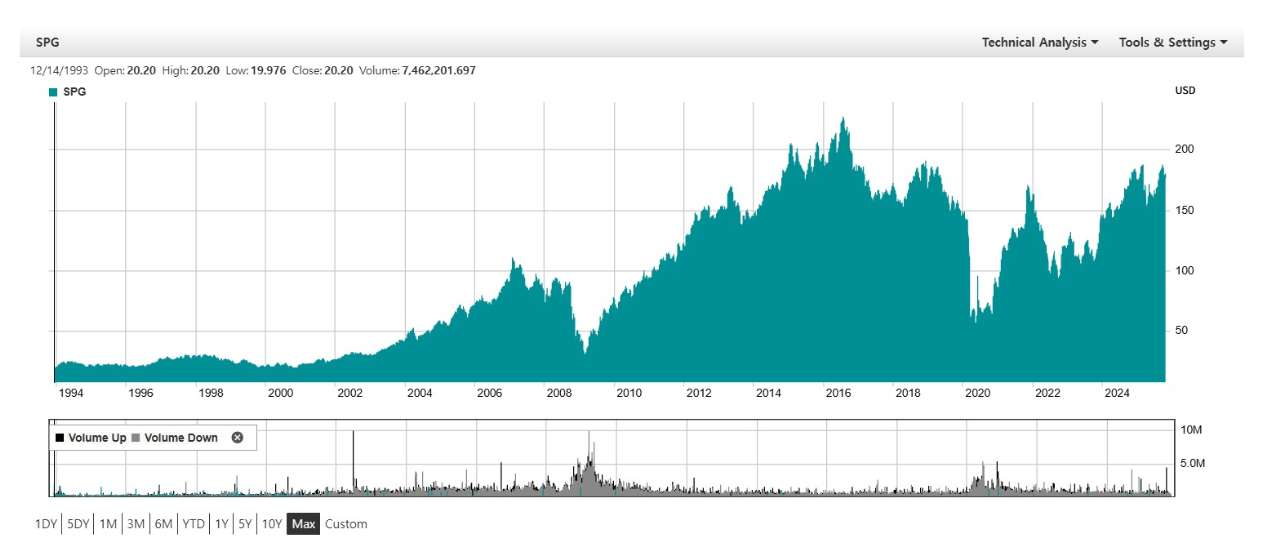

물론 사이먼프라퍼티의 비즈니스가 성공가도만 달린 것은 아닙니다. 가령 2009년 글로벌 금융위기와 2020년 코로나 팬데믹 당시에도 매장 폐쇄, 임대료 감소 등 직격탄을 맞았습니다. 경기와 직접적인 상관 관계가 있는 리테일, 특히 쇼핑몰 리츠의 경우엔 이러한 이벤트들이 치명적으로 작용하는데요. 이는 곧 주가와 배당금 급락이 불가피한 요인이었습니다. 이커머스 등 크고 작은 변수들은 항상 사이먼프라퍼티를 따라다녔습니다.

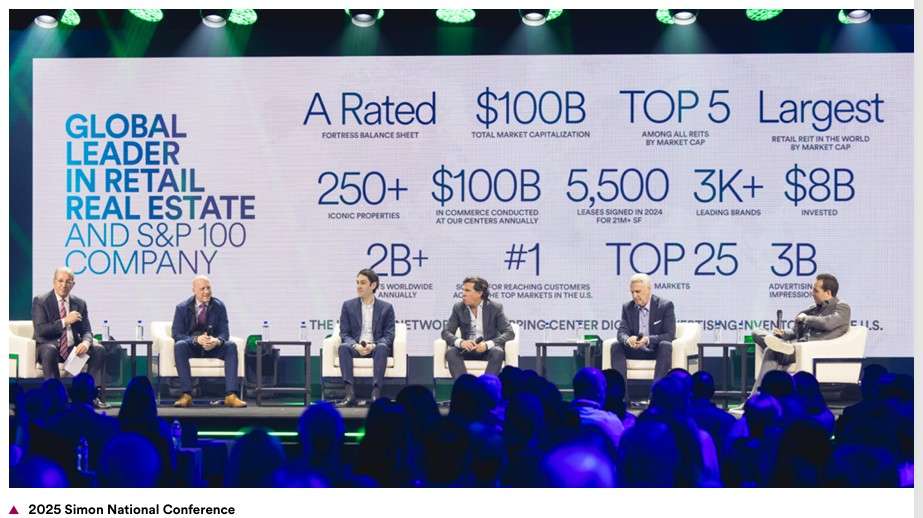

하지만 지금의 사이먼프라퍼티 위상이 유추할 수 있듯이 저점을 찍고 빠르게 반등하는 저력을 보였습니다(상기 그래프 2009년과 2020년 주가 참고). 리테일 섹터의 대세인 이커머스 진출도 확장하는 동시에 브랜드 가치를 직접 창출하는 역할에 적극 나섰습니다. 브룩스 브라더스와 같은 이커머스 전문 브랜드의 인수를 통한 온라인과 오프라인 동시 성장 전략도 그 연장선이었습니다. 이후 꾸준한 반등을 이루며 시가총액 70조원의 리테일 리츠 대장주 반열에 올랐습니다.

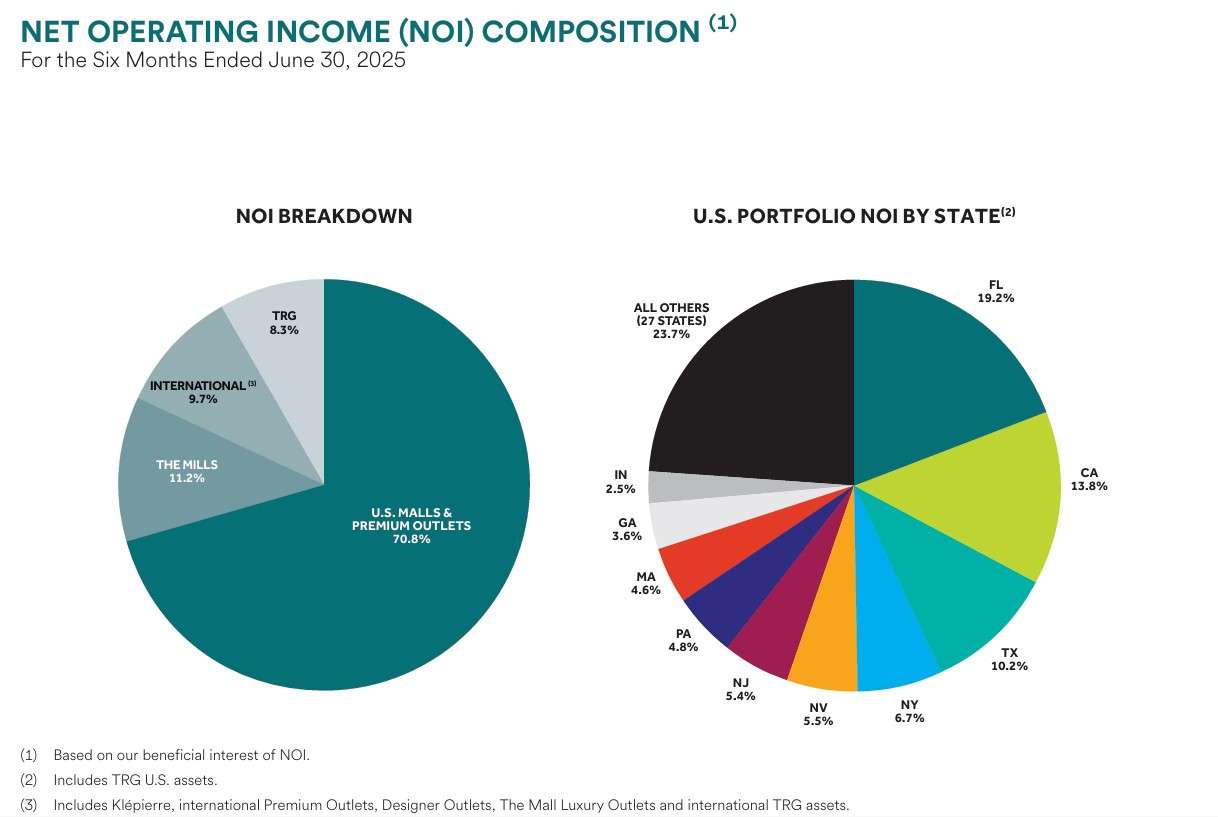

사이먼프라퍼티의 비즈니스 구조는 크게는 쇼핑몰과 프리미엄 아울렛 사업자인 동시에 임대 비즈니스를 영위합니다. 단순히 공간 대여에서 나오는 수익에 머물지 않고 공간의 가치 창출을 위해 문화와 콘텐츠 등 다양한 소프트웨어를 공급해 브랜드를 유치하고 자산의 가치를 끌어올리는 일을 적극적으로 해왔습니다. 또한 개발 사업까지 병행하면서 자산의 수익과 가치를 증대하는 역할을 직접 하고 있습니다.

사이먼프라퍼티의 특장점과 투자매력, 그리고 리스크

그렇다면 사이먼프라퍼티그룹과 리얼티인컴은 어떻게 다를까요. 왜 같은 리테일리츠로 리얼티인컴은 국내에서 높은 위상과 인지로를 가졌고, 사이먼프라퍼티는 상대적으로 그에 미치지 못할까요. 여러가지 이유가 있습니다. 가장 큰 부분은 계속 배당금을 상향해온 월배당 리츠란 점에서 두 곳은 확연한 차이가 있습니다. 리얼티인컴 자체가 개인투자자들로부터 지지와 호응을 이끌어낼 수 있는 주주환원에 적극적이었다고도 할 수 있는 대목입니다.

물론 그렇다고 사이먼프라퍼티그룹이 주주환원에 소홀하다고 할 수는 없습니다. 주주환원 정책 자체가 다를 뿐입니다. 리얼티인컴은 배당성장주, 월배당 리츠란 타이틀에 부합하는 정체성과 지향점을 가지고 있기 때문입니다. 사이먼프라퍼티그룹은 또다른 주주환원 지향점을 갖고 있습니다. 대표적으로 지난 5년여 동안 주가가 더 많이 상승한 곳은 어디일까요. ‘캐피탈게인’ 측면에서만 보면 사이먼프라퍼티그룹이 월등할 정도입니다.

비즈니스 측면으로 보겠습니다. 리얼티인컴 편에서 다뤘듯이 리얼티인컴은 수천여 개의 매장 임차인들을 대상으로 비즈니스를 영위합니다. 굳이 따지면 소매상에 가깝다고도 할 수 있습니다. 반면 사이먼프라퍼티는 쇼핑몰 사업자이자 도매상으로 묘사될 수 있습니다. 대형 쇼핑몰과 프리미엄 아울렛 등 대형 부지에서 플레이를 하는 곳입니다. 궁극엔 대형 몰에 수많은 브랜드를 유치해 수익을 올리는 방식입니다.

특히 보유 자산 면면을 보면 차이점이 뚜렷합니다. 리얼티인컴이 전방위적으로 다양한 소매업 부동산 자산을 지역에 큰 상관없이 고루 분포시켜 보유하고 있습니다. 1만5,000여개 이상의 부동산 자산이 단적으로 보여줍니다. 사이먼프라퍼티는 우량 입지 중심의 대형 쇼핑몰과 아울렛 자산을 250여개 가량 보유하고 있습니다(물론 이러한 대규모 부동산 개발과 운영, 유지를 위한 높은 레버리지 등의 반대급부가 있기도 합니다).

리츠의 핵심이자 본질인 배당 측면에서는 어떨까요. 현재 기준으로는 리얼티인컴이 근소하게 앞서 있는 상황입니다. 하지만 주가가 큰 변함이 없었던 리얼티인컴이지만 사이먼프라퍼티그룹은 그동안 주가가 크게 상승한 영향이 배당수익률 저하에 크게 작용했습니다. 주가상승률을 감안한 수익률을 보면 사이먼프라퍼티가 적어도 지난 5년 동안은 나았다고 볼 수도 있습니다. 다만 분기배당을 실시하는 점은 상대적 약접입니다.

사실 사이먼프라퍼트그룹과 리얼티인컴을 비교하고 차이점을 찾는 과정이 의미가 크게 없을 수도 있습니다. 각각의 비즈니스 방식과 지향점이 다르고, 주주환원에 대해서도 여건과 환경에 맞게 이뤄지고 있습니다. 60조~70조원의 시가총액 규모로 커진데는 그만한 경쟁력과 역량, 저력이 있었기에 가능한 일입니다. 때문에 어떤 관점과 혜택을 더 크게 고려하는지에 따라서 개별적으로 느끼는 온도차가 존재할 것으로 생각됩니다.