4월 이후 지속되었던 증시상승장도 10월말, 11월에 접어들면서 조정을 받게 되었습니다. 조정을 받게 된 이유는 다양하지만, 그중 가장 흥미로웠던 이야기는 바로 마이클 버리의 '감가상각'이었습니다.

마이클 버리는 '08년 서브프라임 모기지 사태를 예상하며 숏포지션을 보유하여 큰 돈을 벌었습니다. 주식투자자라면 누구나 한번쯤 영화 '빅쇼트'를 봤을 것이고, 그 중에서 마이클 버리의 드럼치는 장면이 가장 선명하게 기억 남을 것입니다.

마이클 버리는 최근 AI 거품론을 주장하며, GPU의 감가상각 문제에 대해서 제기하였습니다. AI기업들이 감가상각비를 과소계상하여 수익을 부풀렸다고 주장하였습니다. 빅테크 기업들이 과거 3년이었던 AI데이터센터의 GPU칩의 내용연수를 5~6년으로 늘렸고, 이에 따라 수익률이 왜곡되었다고 하였습니다.

이후 마이클 버리는 헤지펀드를 청산하고, 리딩방 논란에 휩싸이면서 진정성을 의심하는 눈초리도 생겼지만, 그의 생각이 옳든 틀리든 무관하게 그의 생각이 흥미로운 것은 사실입니다.

리츠에서의 감가상각 쓰임과 의미

투자에서 감가상각이 중요한 섹터가 또 하나 있습니다. 바로 리츠입니다.

먼저, 감가상각이란 장기간 경제적 이익을 창출하는 자산을 시간의 흐름에 따른 가치감소분에 대해 일정기간 동안 비용처리하는 것을 뜻합니다.

리츠에서 감가상각은 여러 측면에서 쓰임과 의미를 찾을 수 있습니다.

첫째, 리츠 수익의 관점입니다. 리츠 수익과 관련된 FFO(Fund From Operations)를 구하는 산식은 아래와 같습니다.

FFO = 당기순이익 + 감가상각비 - 자산매각수익

즉, 부동산 가치가 '회계상' 감가상각되었기 때문에 비용처리를 하였지만, 실제로는 자산 가치가 유지되는 경우도 많습니다. 즉, 감가상각은 회사의 현금 유출이 없는 비용입니다. 그래서 리츠에서는 당기순이익에서 감가상각비를 더하여 실질적인 현금흐름 평가 수단으로 이를 활용합니다.

둘째, 자산재평가의 관점입니다. 리츠들은 자산재평가를 통해 LTV하락으로 인한 추가 대출 여력의 증가 및 자산가치 상승에 따른 신용등급 상승 기대 효과를 누릴 수 있습니다. 감가상각이 크다면 상대적으로 자산가치 상승의 효과가 미미할 수도 있습니다(실제 자산재평가의 기준 항목은 아닐지라도). 또 롯데쇼핑처럼 자산 재평가를 통해 부채비율은 낮췄으나, 이미 시장(신용평가사)에서 롯데쇼핑의 실질적인 보유자산 가치를 '선반영'하는 경우 역시 그 효과가 미미할 수 있습니다.

마지막, 자산 매매의 관점입니다. 신축자산이 아닌 이상, 자산 편입 혹은 자산 매각 시 감가상각분이 중요할 수 있습니다. 실제 감가가 많이 되었음에도 불구하고 자산을 비싸게 편입한다면, 매수자는 리모델링 혹은 수선비용이 소요되기 때문에 수익률이 낮아지는 요인이 될 것입니다.

리츠의 감가상각은 얼마나 적정할까요

투자자들은 가끔 의문을 가집니다. 리츠가 보유한 A라는 자산이 진짜 X천억원짜리가 맞는지, 그 가치가 저렴한지, 비싼지, 적절한지에 대한지에 대한 의문이 들 때가 많습니다. 적정 가치에 대한 의문 이면에는 '감가상각' 역시 자리를 차지하고 있습니다.

일부에서는 국토부와 한국부동산원의 담당부서가 자산을 검토하였고, 매수자 측, 매도자 측의 감정평가법인이 각각 평가하였기 때문에 거래가격을 믿을 수 있다고 합니다. 또한, 이와 같은 거래사례가 있다는 것 역시 하나의 가격에 있어서 평가기준이 되며, 추후 제3자가 매수할 때 참고할 수 있는 가이드라인이 되기도 합니다.

상장리츠가 보유한 자산 중 감가상각의 폭이 가장 큰 자산은 바로 SK리츠의 수처리센터와 ESR켄달스퀘어리츠의 물류센터일 것입니다. 다른 자산 대비 전체 부동산 중 토지의 비중보다 건물(기계장비) 등의 비중이 높기 때문입니다. 특히, 이들이 위치한 지역(경기도 외곽)은 서울 내 업무지구 대비 토지의 대비 상승폭이 크지 않은 것도 약점입니다.

하지만, 이들의 감가폭은 생각보다 미미합니다.

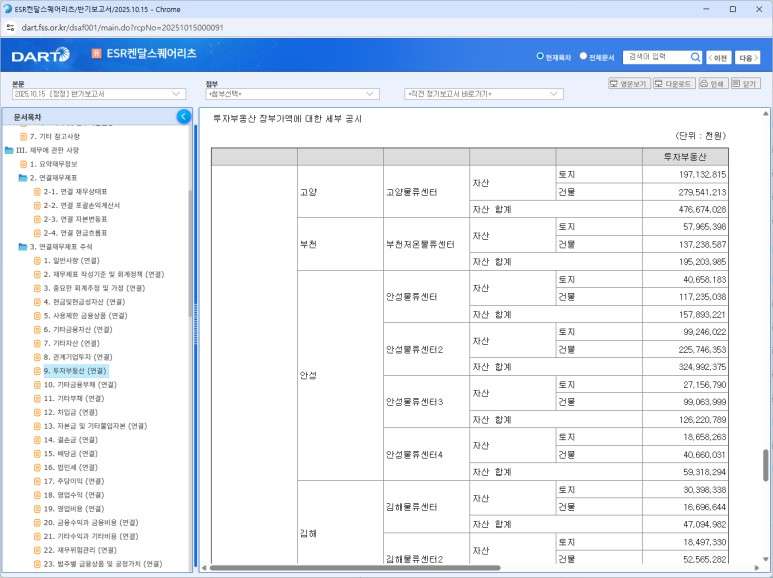

물류센터를 보유한 ESR켄달스퀘어리츠의 반기보고서를 살펴보겠습니다. 앞서 설명드린바와 같이 고양, 부천, 안성 등 대다수의 자산들 중 토지 대비 건물의 비중이 현저히 높습니다.

투자보고서의 장부금액에 대한 공시를 살펴보면, 당반기말 감가상각누계액은 1,249억원이며, 전기말 감가상각누계액은 1,166억원 수준입니다. 반기에 약 83억원, 연간 약 160억원 수준입니다.

ESR켄달스퀘어리츠가 보유한 투자부동산의 총 장부금액이 약 2.4조원임을 감안한다면, 연간 160억원 수준의 감가상각비는 전체의 1%도 채 되지 않는 수준입니다. 물론 ESR켄달스퀘어리츠가 보유한 투자부동산은 건물에 토지까지 포함한 것으로, 단순히 건물만을 뜻하는 것은 아닙니다.

그럼에도 불구하고, ESR켄달스퀘어리츠는 매각차익을 남기면서 자산을 매각하였고, 자산재평가를 거친 SK리츠의 수처리센터의 가치는 종전대비 상승하였습니다. 오피스 자산인 신한알파리츠의 BNK디지털타워 역시 '노후화', 감가상각 등을 감안한다면, 리츠가 '적정'가격에 매수한 것이 맞을까라는 의문이 들 때도 있습니다. 적어도 매수자인 신한알파리츠가 평가한 자산가격과 실제 시장에서 생각했던 가격 간의 괴리가 있었기 때문입니다.

결국, '적정가격' 이면에는 적절한 감가율이 적용된 것이 맞을까?라는 의문은 존재합니다. 신한알파리츠가 매수한 가격은 하나의 거래사례로 인정받을 수는 있지만, 그것이 적정가격이라는 것과 동일한 의미는 아닙니다.

종전보다 더 높은 임대료를 지급하기 때문에, 옆에 그렇게 거래가 되었기 때문에, 지금 이정도 돈으로는 시장에서 구할 수 없기 때문에, 잔가가 ~천억원 정도 되기 때문에, 이 정도의 값어치를 받을 수 있다는 논리도 충분히 이해는 갑니다. 또한, 부동산의 가치는 금리, 재조달원가, 지역성(특수성), 정부정책, 산업의 패러다임 등 다양한 요소로부터 영향을 받기 때문에 쉽게 단정할 수는 없는 노릇입니다.

더 높은 임대료를 바탕으로 원활하게 대출상환이 이루어지고, 보유시 임대료를 잘 받고, 공실률 관리 등을 통해 신규 매수자에게 매각되기만 한다면, 리츠 투자자의 입장에서는 만사형통이라는 생각을 할 수도 있지만, 때로는 우리가 '당연한 일상'이라고 생각했던 부분에서 문제가 발생하기도 합니다. 부동산은 하방경직성이 강한 자산이지만, 다른 자산들 대비 진폭이 큰 것도 사실입니다.