삼성증권이 최근 2026년 국내 상장 리츠, 그리고 상장 인프라펀드의 전망과 투자 포인트를 제시한 보고서를 내놨습니다. 상장 리츠의 경우 주요 내용은 자본확충 등에 기인한 주주희석 방지 강화, 특별배당 등 주주환원 집중, 금리하락 효과 지속 등입니다. 인프라펀드는 최근 차입한도 확대 등 정책 지원 효과로 내년 최대 성장기에 진입할 수 있을 것이란 점에 주목했습니다. 특히 두 자산 모두 연말 이후 확대되는 주식시장의 변동성 장세에 포트폴리오 배분 측면에서 유효한 투자처가 될 것이란 점도 강조했습니다.

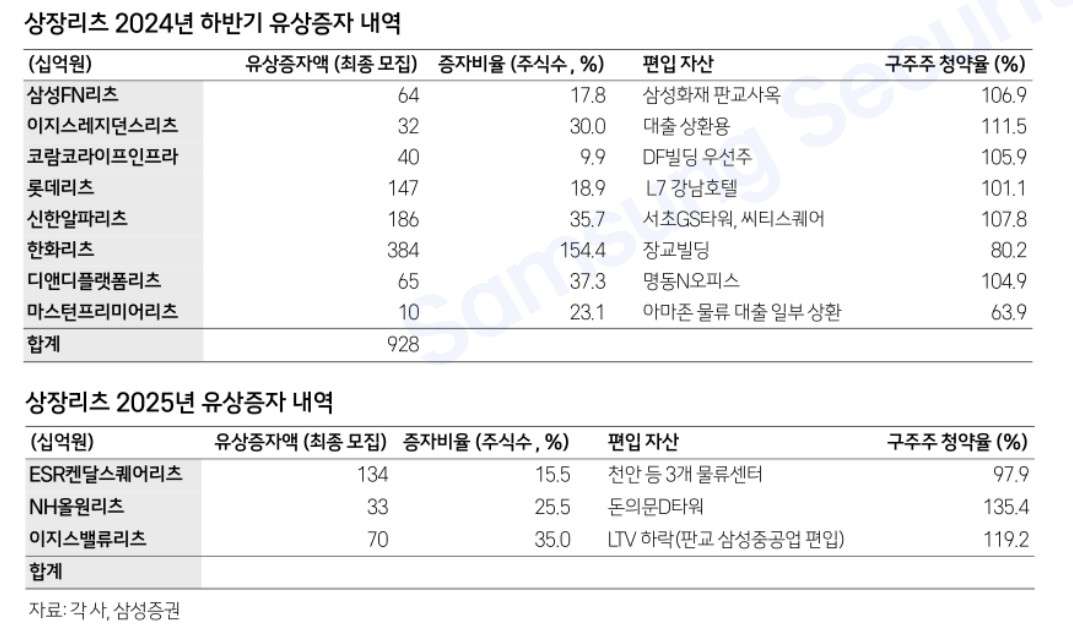

삼성증권은 먼저 그동안 배당형 상품인 리츠가 오랜 기간 자산가치 상승에도 주가는 이를 반영하지 못했다는 점을 짚었습니다. 이후 고금리 후유증에서 벗어나는가 싶었으나 2024년 대규모 자본확충으로 유상증자의 낙인으로 후유증이 컸다는 분석입니다. 물론 포트폴리오 다각화와 대형화는 리츠의 건전성 개선 차원에서 필요한 과정이었던 점도 있지만, 기 과도한 유상증자 집중으로 주주 배려는 간과되었고 수급마저 깨지며 저평가가 고착화된 흐름으로 나타났다는 평가입니다.

그렇다면 이경자 삼성증권 리서치센터 대체투자팀장이 제시한 2026년 국내 상장 리츠의 투자포인트는 무엇일까요. 첫째, 리츠 전략의 최우선이 주주 희석 방지로 전환하고 있다는 점입니다. 2024년 1조원의 유상증자 이후 주가 하락으로 시가총액은 제자리이지만 자본력은 남아 추가 자산 편입 시 잔여 레버리지 활용이 가능한데요. 점차 고금리 이전으로 대출금리도 회귀하기 시작하며 레버리지 활용 효과가 높아지는 시점이기도 합니다. 때문에 2026년 리츠 업계의 유상증자 회수는 현저히 줄고 불가피하게 유상증자를 하더라도 그 규모와 방식은 주가 영향을 최소화하는 방향으로 이뤄질 것입니다.

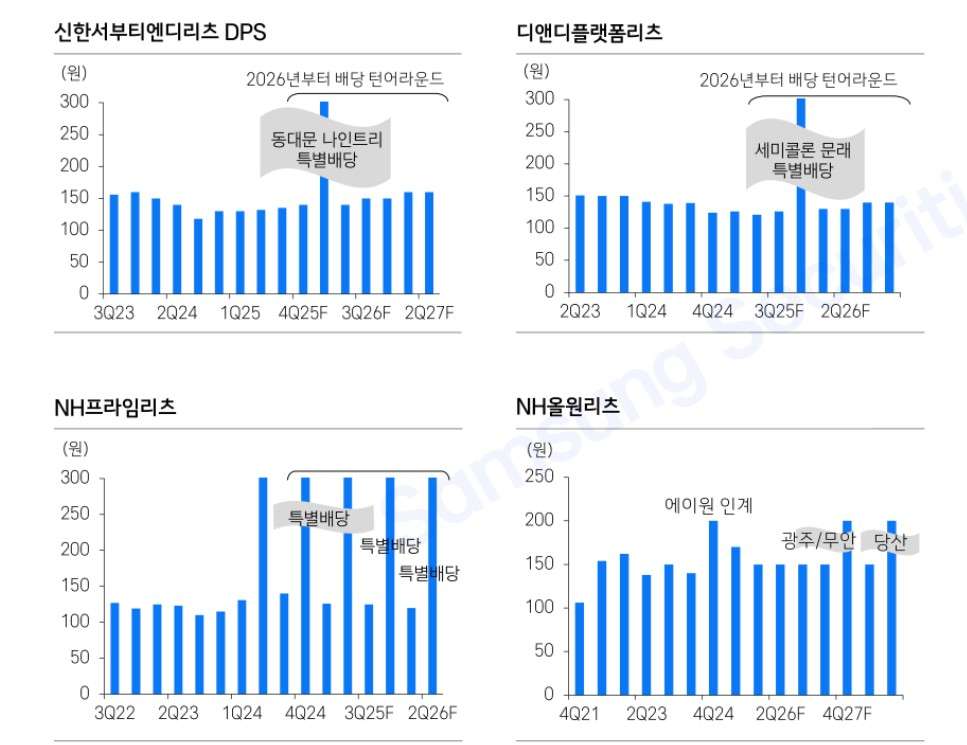

둘째, 순자산가치(NAV) 평가에서 벗어나 근본적인 주주환원, 즉 현금흐름에 집중할 전망입니다. 상장리츠의 운용 기간이 축적되며 일부 자산을 매각하고 신규 자산에 재투자하는 캐피탈 리사이클링(capital recycling) 과정이 일어나고 있는데요. 처분이익 환원, 감가상각비 및 배당 재원 유보로 본연의 의무인 규칙적 배당 지급뿐 아니라 간헐적인 처분이익 환원도 가능한 단계에 이르렀다는 분석입니다.

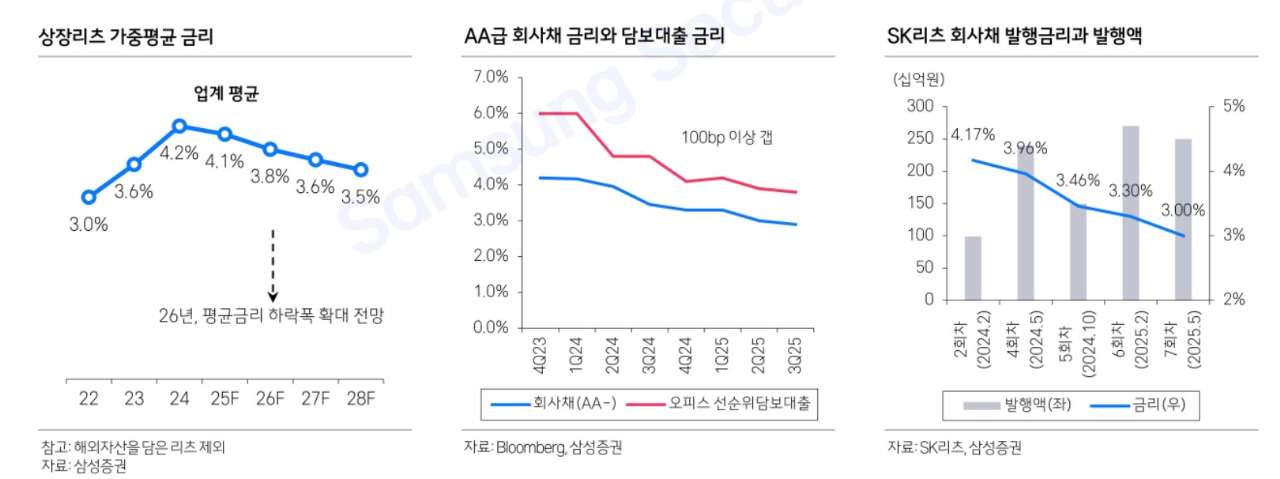

셋째, 상장 리츠의 가장 큰 주가 변수는 여전히 금리란 점을 짚었습니다. 최근 금리 하락 기대감은 다소 낮아졌지만 2024년부터 하락한 시장 금리를 반영해 리츠들의 리파이낸싱 금리는 후행적으로 하락세를 보일 것으로 예상했습니다. 국내 자산을 담은 상장리츠의 평균 금리는 2024년 4%대의 고점을 기록한 뒤 2026년 3%대 중후반으로 하락할 전망인데요. 이는 상위 리츠들이 2025년 적극적인 회사채 발행으로 담보대출 금리 대비 100bp 이상 금리를 낮춘데 기인합니다.

삼성증권은 상장 인프라펀드의 경우 2026년 최대의 성장기가 예상될 것으로 전망했습니다. 글로벌 인프라 시장의 필요성은 높은 반면 제한적 재정을 고려해 민간 인프라펀드 시장에 의존도가 높아져 정책 지원이 늘어나는 기조란 점을 전제했습니다. 국내 역시 최근 민투법 개정안에 포함된 차입비율 완화가 기재위 문턱을 넘으며 연내 통과 가능성이 높아졌습니다. 또한 데이터센터와 청정에너지 중심의 국민성장펀드는 인프라펀드의 딜 소싱 기회를 증가시키는 요인으로 꼽았습니다.

이 팀장은 “최근 국내 주식시장의 변동성이 확대되는 가운데, 안정적 배당주에 대한 포트폴리오 배분의 필요성이 높아지고 있습니다”며 ”조용히 펀더멘털을 강화해 온 리츠와 인프라펀드는 2026년 강력한 현금흐름으로 제 역할을 할 전망”이라고 설명했습니다. 이어 “2026년 top picks는 주주희석 우려가 낮고 배당 안정성이 입증된 SK리츠, 한화리츠, KB발해인프라로 제시합니다”고 덧붙였습니다”