AFC(아시아축구연맹) 아시안컵에 호주가 참가한다는 사실, 처음 들으면 살짝 고개를 갸웃할 수 있는 이야기입니다. '오세아니아에 속한 호주가 왜 아시아 대회에?' 싶은데요. 호주는 여러 복합적인 이유로 2006년부터 AFC 소속이 됐고 그 뒤로 아시안컵 무대에 꾸준히 얼굴을 비추고 있습니다. '닮은듯 다른', ‘가깝지만 어딘가 결이 다른' 느낌이, 호주 리츠 시장을 볼 때도 비슷하게 느껴집니다.

실제로 호주 리츠는 겉으로는 우리가 익숙한 아시아 리츠처럼 임대수익 기반의 상장 부동산 투자라는 점, 그리고 위탁관리리츠와 유사한 구조라는 점에서 친숙하기도 합니다. 하지만 좀 더 자세히 들여다보면 호주 리츠만의 특징이 뚜렷합니다.

실제로 호주 리츠는 겉으로는 우리가 익숙한 아시아 리츠처럼 임대수익 기반의 상장 부동산 투자라는 점, 그리고 위탁관리리츠와 유사한 구조라는 점에서 친숙하기도 합니다. 하지만 좀 더 자세히 들여다보면 호주 리츠만의 특징이 뚜렷합니다.

호주 리츠 시장의 폭풍성장 중심, '퇴직연금 제도'

호주에서 리츠는 1970년대 초 처음 등장했습니다. 지금은 GPT Group인 'General Property Trust'가 최초의 상장 리츠였습니다. 다른 아시아 리츠들이 2000년대 초 생겨난데 대비 비교적 이른 시기에 시작되었다고 할 수 있습니다. 2008년 이전에는 상장부동산(Listed Property Trust)으로 통칭되었고 이후 국제 분류에 따라 리츠(REITs)로 이름이 바뀌었습니다. 호주의 상장 리츠는 크게 두 번의 변곡점이 있었습니다. 양적 성장과 질적 성장의 변곡점인데요, 이번 편에서는 리츠의 양적 성장 측면을 써보려 합니다. 호주 상장 리츠의 규모는 1986년 26억AUD(원화기준 2조5,000억원대, 1호주달러=975원기준)에 불과했지만 1997년엔 180억AUD(원화기준 17조원대)로 급성장했습니다. 현재는 총 38개의 리츠가 상장되어 있고, 규모는 약 1,800억AUD(원화기준 170조원대)입니다. 이러한 폭발적 성장 배경에는 사모 시장에서의 유동성 제약 등 다양한 이유가 있지만 1992년 호주의 퇴직연금 제도인 '슈퍼애뉴에이션(Superannuation)'이 생겨난 것도 하나의 촉매제라고 할 수 있습니다.

'Superannuation'가 무엇이고, 어떤 역할을 할까요

호주의 Superannuation(이하 약칭 ‘Super’)는 근로자의 은퇴자산을 마련하기 위한 장기 적립형 퇴직연금 제도로, 요건을 충족하는 근로자에 대해 고용주가 근로자 명의의 Super펀드로 기여금을 납입하는 구조입니다. 의무 가입에다가 법적 사유가 없는 한 은퇴 수령 연령 전까지 해지가 불가능합니다. 최소 기여금 비율은 도입 당시 3% 였으나 단계적으로 인상되어 2025년 7월부터는 12%가 적용되고 있습니다. 가입자는 여러 Super 펀드 중에서 본인의 펀드를 선택(또는 미선택 시 고용주 기본 펀드로 납입)하는 방식입니다.

호주의 Superannuation(이하 약칭 ‘Super’)는 근로자의 은퇴자산을 마련하기 위한 장기 적립형 퇴직연금 제도로, 요건을 충족하는 근로자에 대해 고용주가 근로자 명의의 Super펀드로 기여금을 납입하는 구조입니다. 의무 가입에다가 법적 사유가 없는 한 은퇴 수령 연령 전까지 해지가 불가능합니다. 최소 기여금 비율은 도입 당시 3% 였으나 단계적으로 인상되어 2025년 7월부터는 12%가 적용되고 있습니다. 가입자는 여러 Super 펀드 중에서 본인의 펀드를 선택(또는 미선택 시 고용주 기본 펀드로 납입)하는 방식입니다.

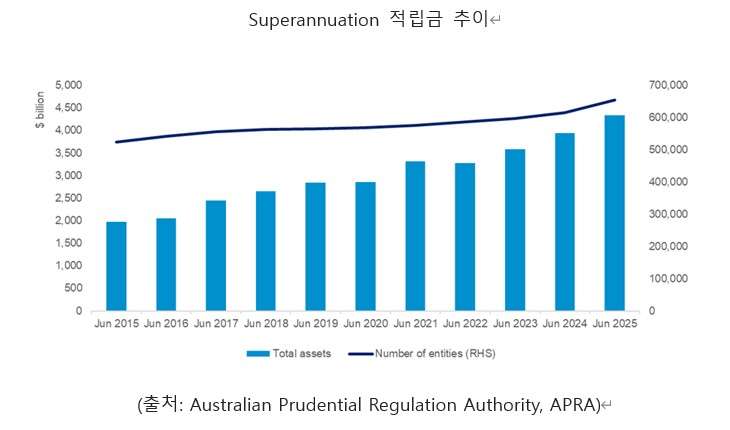

Super의 적립금 규모는 굉장히 빠르게 성장했는데, 1995년 6월말 2,290억AUD였지만 10년 후인 2005년 6월말에는 7,417억AUD로 증가고, 2025년 9월 기준 적립금 규모는 4.5조AUD에 이르렀습니다. 가입자 수는 약 1,700만 명이며 호주 인구가 약 2,700만 명임을 감안할 때 상당 수가 가입한 상태입니다. 1980~2000년대 호주 주식시장의 확장 배경 중 하나로 강제적인 Super 제도로 인한 주식시장 자본 공급 증가가 자주 언급되는데요, 결국 Super의 성장과 함께 호주의 자산운용업계 규모도 커져왔다고 할 수 있습니다.

Superannuation의 자산배분 전략과 현황

Super는 주식, 채권, 인프라, 부동산 등 다양한 자산군으로 자산배분 전략을 구축했습니다. 자산배분은 상관관계가 낮은 여러 자산군으로 포트폴리오를 구축하는 전략으로 이를 통해 리스크를 최소화하면서 가격변동성을 줄이고 수익률을 극대화할 수 있습니다.

Super는 주식, 채권, 인프라, 부동산 등 다양한 자산군으로 자산배분 전략을 구축했습니다. 자산배분은 상관관계가 낮은 여러 자산군으로 포트폴리오를 구축하는 전략으로 이를 통해 리스크를 최소화하면서 가격변동성을 줄이고 수익률을 극대화할 수 있습니다.

물론 호주 리츠를 키운 동력이 이것만은 아닙니다. 호주 대형 연기금들을 포함한 시장참가자들은 상장 리츠를 상업용 부동산 익스포저를 빠르게 늘리거나 줄일 수 있는 유동성 있는 툴로 바라보는 경향이 분명합니다. 직접투자와 비상장 펀드가 가지는 장점이 큰 만큼, 반대로 속도와 유동성이 필요한 순간도 있고, 그 빈틈을 메우는 게 상장 리츠니까요.

다음 편에서는 호주 리츠에 대해 더 구조적으로 풀어보려 합니다. 상대적으로 낮은 레버리지를 유지하면서도, 위탁관리형 리츠가 가진 ‘운용사-투자자 이해상충’이나 외형 확장 중심의 한계를 보완해온 호주식 리츠 구조가 왜 ‘안정적’으로 평가되는지 그 이야기를 이어가겠습니다.

다음 편에서는 호주 리츠에 대해 더 구조적으로 풀어보려 합니다. 상대적으로 낮은 레버리지를 유지하면서도, 위탁관리형 리츠가 가진 ‘운용사-투자자 이해상충’이나 외형 확장 중심의 한계를 보완해온 호주식 리츠 구조가 왜 ‘안정적’으로 평가되는지 그 이야기를 이어가겠습니다.