국내 시장에서 ‘삼성’ 브랜드가 가지는 파워와 신뢰감은 매우 큽니다. 자본시장이나 부동산 시장에서도 예외는 아닙니다. 삼성증권 리테일의 고객 자산고가 300조 원을 상회하는 점도 브랜드 파워를 떼 놓고 생각할 수 없습니다. 설령 어떠한 시장에 한 발 늦게 후발 주자로 진입할 때도 ‘포텐(잠재력)’ 만큼은 차고 넘칩니다. 과거 고금리 국면 이후 꽁꽁 얼어붙고 있던 K리츠 시장도 삼성그룹이 리츠를 준비한다는 소식 만으로 기대감은 상당했죠. 결국 삼성자산운용은 2024년 4월, K리츠를 주요 포트폴리오로 하는 ETF, Kodex한국부동산리츠인프라('코부인')을 선보였습니다.

이후 2년여 동안 고객들로부터 지속적으로 뜨거운 호응을 이끌어냈습니다. 현재 삼성증권의 리츠ETF는 자체 외형은 물론 시장 내 점유율을 크게 키우고 있습니다. 7년여 가량을 외형을 키워온 미래에셋의 타이거 '리부인'과 직접 비교할 수는 없지만, 선점효과가 크게 작용하는 ETF 시장임에도 삼성이라는 브랜드 파워를 앞세워 빠르게 존재감과 위상을 키웠습니다. 정확히는 미래에셋 리부인 이후 나머지 3~4곳의 후발 주자들 모두 정체에 빠졌거나 일부가 청산 절차를 밟은 점을 감안하면 '코부인'의 성과는 단연 돋보입니다.

‘리부인’과 닮은 듯 다른 포트폴리오 구성

삼성자산운용은 국내 ETF 시장 전체의 최강자입니다. 후발 주자들의 경쟁 속에 점유율이 조금 떨어졌지만 과거 50% 이상의 시장점유율을 훌쩍 넘기도 했습니다. 그럼에도 K리츠 시장에는 딱히 눈을 돌리진 않았습니다(미국과 일본 리츠 시장을 겨냥한 상품은 지속해서 운용해왔습니다). 그러나 2년 전인 2024년 부침을 딛고 회복세를 보이는 리츠 시장의 변화를 감지하고 새로운 상품을 론칭했습니다.

삼성자산운용은 국내 ETF 시장 전체의 최강자입니다. 후발 주자들의 경쟁 속에 점유율이 조금 떨어졌지만 과거 50% 이상의 시장점유율을 훌쩍 넘기도 했습니다. 그럼에도 K리츠 시장에는 딱히 눈을 돌리진 않았습니다(미국과 일본 리츠 시장을 겨냥한 상품은 지속해서 운용해왔습니다). 그러나 2년 전인 2024년 부침을 딛고 회복세를 보이는 리츠 시장의 변화를 감지하고 새로운 상품을 론칭했습니다.

코부인이 시장을 선점한 타이거 리부인과 가장 큰 차이는 포트폴리오입니다. 패시브 ETF(기초지수 추종)인 만큼 다이내믹한 변화를 주기 힘들 수도 있지만, 조금씩 다른 지점들을 찾을 수 있습니다. 그중 하나는 맥쿼리인프라의 비중을 극대화한 점입니다. 무려 25% 가까운 비중(리부인의 경우 16% 비중)을 차지하고 있습니다. 뒤를 시가총액 상위권인 SK리츠, ESR켄달스퀘어리츠, 롯데리츠 등의 비중으로 담고 있습니다.

이는 삼성의 ‘코부인’의 운용 콘셉트와도 닿아 있습니다. 삼성자산운용은 국내 배당주의 대명사이자 안정적 실적을 올리는 맥쿼리인프라의 토종판인 KB발해인프라 역시 우호적 스탠스입니다. 또한 국내외 A급 오피스에 투자하는 리츠 ETF란 전략에도 충실합니다. SK리츠와 신한알파리츠, 한화리츠, 삼성FN리츠 등의 국내 자산 기반 리츠를 축으로 비롯해 제이알글로벌리츠, KB스타리츠 등 해외 자산 기반 종목들에도 고루 투자하고 있습니다. 물론 해외 자산 기반의 비중은 총 7%대 수준으로 크게 줄었습니다.

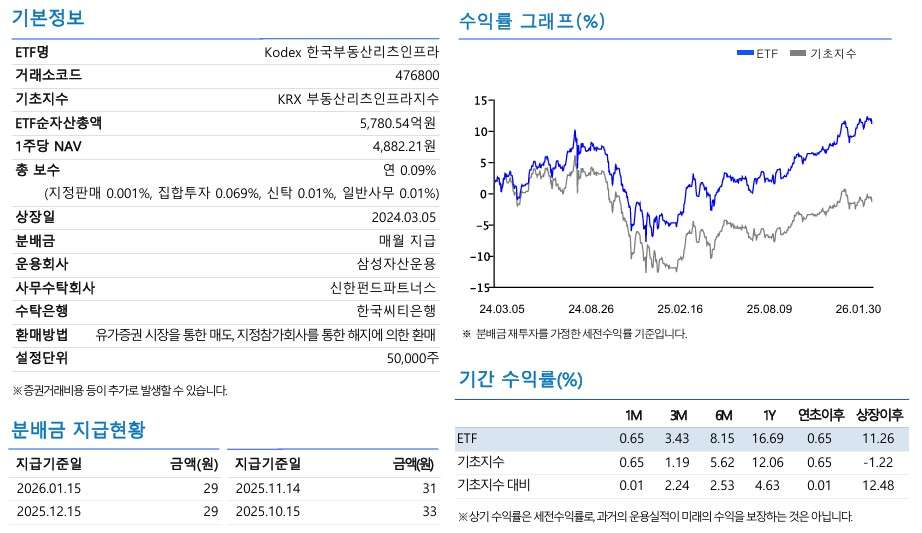

출시 초반 투자자들이 운용사에 지급하는 보수율에서도 차별화를 꾀했습니다. 국내 최저 수준인 0.09%로 잡았죠. 다만 미래에셋이 바로 이보다 낮은 0.08%로 보수율을 내리면서 효과는 반감됐습니다. 결과적으로 삼성의 등장으로 K리츠 ETF는 낮은 수수료율이 일종의 '스탠다드'가 되는 계기가 됐습니다.

성장 ‘포텐셜’의 기대치를 충족하며 순항중

코부인은 2월 중순 이준 순자산 6,000억원을 넘었습니다. 2년 전에는 출시 1개월 만에 200억원의 자금을 모으며 스타트를 끊은 뒤 가파른 성장세입니다. 특히 여러 차례 언급했지만 ETF 투자자들이 가장 선호하는 브랜드 파워의 힘을 증명하고 있습니다. 코부인의 최강점이 브랜드 파워라는 사실에는 이견이 없죠. 실질적으로는 삼성증권과 삼성자산운용 등이 가지고 있는 리테일 채널에서의 역량도 깔려 있죠. 실제로 삼성증권 리테일의 경우에는 개인은 물론 기업 고객의 돈이 300조원을 넘어섭니다. 국내 고객 자산 규모로는 압도적입니다.

코부인은 2월 중순 이준 순자산 6,000억원을 넘었습니다. 2년 전에는 출시 1개월 만에 200억원의 자금을 모으며 스타트를 끊은 뒤 가파른 성장세입니다. 특히 여러 차례 언급했지만 ETF 투자자들이 가장 선호하는 브랜드 파워의 힘을 증명하고 있습니다. 코부인의 최강점이 브랜드 파워라는 사실에는 이견이 없죠. 실질적으로는 삼성증권과 삼성자산운용 등이 가지고 있는 리테일 채널에서의 역량도 깔려 있죠. 실제로 삼성증권 리테일의 경우에는 개인은 물론 기업 고객의 돈이 300조원을 넘어섭니다. 국내 고객 자산 규모로는 압도적입니다.

다만 개척자이자 대장주 격인 리부인 대비 낮은 수익률은 상대적으로 취약한 부분입니다. 지난해 일시적으로 배당금을 올리면서 비슷한 수준으로 올렸지만, 일시적이었습니다. 현재는 월배당을 연간 기준으로 합산하면 7%~8% 수준으로 예상됩니다. 다만 미래에셋 ‘리부인’ 역시 올해 배당금을 기존 수준으로 하향할 가능성이 높은 것으로 알려졌습니다. 지난해 모두 9% 안팎의 연간 배당률을 기록한 점 자체가 상당히 이례적이란 평가가 많았습니다.

삼성자산운용의 ‘코부인’과 미래에셋자산운용의 ‘리부인’은 경쟁을 통해 여러 투자자 지향적인 발전을 이어왔습니다. 언급했듯이 대표적으로 보수율이 최저 수준으로 내려왔고(0.1% 미만), 월배당 상품으로의 시장 재편, 분배율 제고 등이 대표적입니다. 특히 ‘제로섬’이 아닌 계속되는 시장 팽창 속에 ‘윈윈’ 성장이 구현되는 K리츠 ETF 시장에서는 앞으로도 양 ETF의 발전은 고객 만족도를 계속 제고할 수 있을 것이란 기대감이 커지는 대목입니다.