주가 상승 마법의 단어, 자산매각

2025년 상장 리츠 가운데 가장 돋보이는 수익률을 기록한 기업은 코람코더원리츠로 최근 1년간 무려 106% 상승했습니다. 그리고 2월 23일 종가 기준, 2026년 연초 대비 가장 많이 오른 리츠는 신한서부티엔디리츠(+18.0%)입니다. 두 리츠의 주가를 끌어올린 공통 촉매는 바로, ‘자산 매각’입니다.

자산 매각이 주가에 미치는 영향은 명료합니다. 순자산가치(NAV) 할인을 일시에 제거할 뿐 아니라, 자산 매각 재원이 특별 배당에 활용되면서 단기에 현금을 수취할 수 있습니다. 미국의 비영리 학술 단체인 'AREUEA'의 공식 저널인 'Real Estate Economics'에 실린 2006년 연구(캠벨·페트로바·시먼스, 「Value Creation in REIT Property Sell-Offs」)는 리츠 자산 매각 공시가 단기적으로 유의한 양(+)의 비정상수익을 동반할 수 있음을 보여줍니다. 즉 자산 매각 공시 전후, 매각이 ‘가치 실현의 신호’로 해석될 때 단기적으로 주가에 우호적으로 반영될 수 있음을 뜻합니다.

목마름을 달래는 소금물

매각은 당장의 갈증을 해소하지만, 재투자가 없으면 결국 더 큰 갈증을 남깁니다. 매각이 반복될수록 시장의

관심은 ‘운용 성과’가 아니라 ‘다음 매각은 무엇인가’로 이동하게됩니다. 이 순간부터 주가 관리는 리츠의 체력

을 키우는 일이 아니라, 이벤트를 계속 공급해야 하는 과제가 됩니다. 매각은 할인된 NAV를 빠르게 좁히는

데 유효할 수 있지만, 재투자 로드맵 없이 이어지는 매각은 결국 자산 기반을 줄이고 성장 스토리를 비워냅니

다. 즉, 주가를 관리하는 가장 쉬운 방법처럼 보이지만 장기적으로는 선택지를 좁히는 방법이 될 수 있습니다.

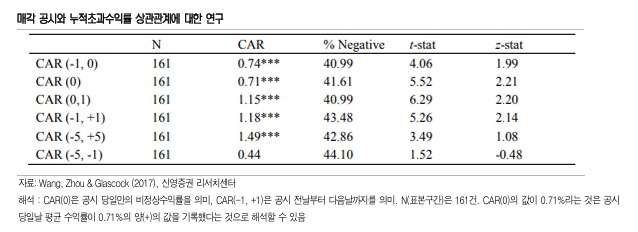

매각이 언제나 긍정적인 효과만을 가져왔던 것도 아닙니다. 같은 표에서 ‘% Negative’는 매각 공시 전후 누적

초과수익(CAR)이 음(-)이었던 사례의 비중을 의미하는데, 공시 전후 3일 구간(CAR(-1,+1))에서도 43.48%

는 음(-)으로 나타납니다. 결국 매각은 ‘촉매’일 수는 있어도 ‘전략’ 그 자체는 될 수 없습니다.

관심은 ‘운용 성과’가 아니라 ‘다음 매각은 무엇인가’로 이동하게됩니다. 이 순간부터 주가 관리는 리츠의 체력

을 키우는 일이 아니라, 이벤트를 계속 공급해야 하는 과제가 됩니다. 매각은 할인된 NAV를 빠르게 좁히는

데 유효할 수 있지만, 재투자 로드맵 없이 이어지는 매각은 결국 자산 기반을 줄이고 성장 스토리를 비워냅니

다. 즉, 주가를 관리하는 가장 쉬운 방법처럼 보이지만 장기적으로는 선택지를 좁히는 방법이 될 수 있습니다.

매각이 언제나 긍정적인 효과만을 가져왔던 것도 아닙니다. 같은 표에서 ‘% Negative’는 매각 공시 전후 누적

초과수익(CAR)이 음(-)이었던 사례의 비중을 의미하는데, 공시 전후 3일 구간(CAR(-1,+1))에서도 43.48%

는 음(-)으로 나타납니다. 결국 매각은 ‘촉매’일 수는 있어도 ‘전략’ 그 자체는 될 수 없습니다.

투자자에게도 이 유혹은 위험합니다. 매각 이슈에 수익률이 반응하는 경험이 누적될수록, 투자 판단의 기준이

‚임대료 성장·공실률·리파이낸싱 조건‘ 같은 운용의 본질에서 다음 매각 이벤트로 옮겨가기 쉽습니다. 이 순

간 리츠 투자는 현금흐름 기반의 장기 투자라기보다, 이벤트를 선점하는 게임으로 변질됩니다. 하지만 앞서

보았듯 매각 공시 이후에도 상당수의 사례에서 주가 반응은 음(-)으로 나타나며, ‘매각=상승’이라는 단순한 도

식은 성립하지 않습니다. 매각 가격의 매력도, 대금의 사용처(부채 상환인지 재투자인지), 매각 이후 남는 포

트폴리오의 질에 따라 결과는 완전히 달라집니다.

‚임대료 성장·공실률·리파이낸싱 조건‘ 같은 운용의 본질에서 다음 매각 이벤트로 옮겨가기 쉽습니다. 이 순

간 리츠 투자는 현금흐름 기반의 장기 투자라기보다, 이벤트를 선점하는 게임으로 변질됩니다. 하지만 앞서

보았듯 매각 공시 이후에도 상당수의 사례에서 주가 반응은 음(-)으로 나타나며, ‘매각=상승’이라는 단순한 도

식은 성립하지 않습니다. 매각 가격의 매력도, 대금의 사용처(부채 상환인지 재투자인지), 매각 이후 남는 포

트폴리오의 질에 따라 결과는 완전히 달라집니다.

더 큰 문제는, 시장이 '다음 매각‘을 기준으로 움직이기 시작하면 투자자 스스로도 리츠의 장기 체력을 약화시

키는 방향으로 압력을 넣게 된다는 점입니다. 단기 주가 상승만을 보상하는 시장에서는, AMC가 운용으로 시

간을 들여 성과를 쌓기보다 이벤트를 공급하는 쪽으로 유인이 기울어집니다. 결국 투자자에게 필요한 것은

‘다음 매각’이 아니라 ‘매각 이후의 설계’입니다. 무엇을 팔고 무엇을 살지, 얼마를 줄이고 얼마를 재투자할지,

그리고 그 과정에서 FFO/배당의 질이 개선되는지. 이 질문을 놓치는 순간, 매각은 장기 수익을 갉아먹는 비

용이 될 수 있습니다.

키는 방향으로 압력을 넣게 된다는 점입니다. 단기 주가 상승만을 보상하는 시장에서는, AMC가 운용으로 시

간을 들여 성과를 쌓기보다 이벤트를 공급하는 쪽으로 유인이 기울어집니다. 결국 투자자에게 필요한 것은

‘다음 매각’이 아니라 ‘매각 이후의 설계’입니다. 무엇을 팔고 무엇을 살지, 얼마를 줄이고 얼마를 재투자할지,

그리고 그 과정에서 FFO/배당의 질이 개선되는지. 이 질문을 놓치는 순간, 매각은 장기 수익을 갉아먹는 비

용이 될 수 있습니다.

장기적인 안목을 갖추고 운용 성과를 따져볼 수 있어야

자산 매각의 유혹에서 벗어나기 위해서는 자산 매각이 결국 리츠에게 얼마나 이득이 되는 거래인지를 냉정하

게 판단할 수 있어야 합니다. (1) 매각 가격이 장부가·감정가·최근 거래사례 대비 어떤 수준인지, (2) 매각대

금이 부채 상환·리파이낸싱 안정화·재투자 중 어디에 배분되는지, (3) 매각 이후 FFO와 배당의 지속가능성

이 오히려 개선되는지를 따져봐야 합니다. 특히 ‘특별배당 가능성’에만 시선이 쏠리면, 정작 중요한 임대료 성

장, 공실 리스크, CAPEX 부담, 차입 만기 구조 같은 운용의 본질을 놓치기 쉽습니다.

게 판단할 수 있어야 합니다. (1) 매각 가격이 장부가·감정가·최근 거래사례 대비 어떤 수준인지, (2) 매각대

금이 부채 상환·리파이낸싱 안정화·재투자 중 어디에 배분되는지, (3) 매각 이후 FFO와 배당의 지속가능성

이 오히려 개선되는지를 따져봐야 합니다. 특히 ‘특별배당 가능성’에만 시선이 쏠리면, 정작 중요한 임대료 성

장, 공실 리스크, CAPEX 부담, 차입 만기 구조 같은 운용의 본질을 놓치기 쉽습니다.

리츠의 영속성은 타 부동산 펀드와 구별되는 가장 중요한 경쟁 요소 중 하나입니다. 자산 매각에 따른 단기

차익실현에 시장관심이 집중된다는 측면은 분명 아쉬운 상황입니다. 느리더라도 체력을 키우고 안목을 높여,

매각의 유혹을 넘어 운용 성과 중심의 장기 총수익을 공유하는 리츠 투자로 나아가야 합니다.