최근 복수의 K리츠가 기업공개(IPO), 유상증자 등의 주식발행시장, 회사채 등의 채권발행시장 등 에서 공모 딜을 진행하고 있습니다. 국내 자본시장에서 K리츠도 발행의 한 주체가 돼서 조달에 나서고 있는데요. 신규 상장과 자산편입, 차입금 상환 등 각기 자금조달의 배경과 선택지가 다르지만, 리츠들이 필요 자금을 확보하기 위해 자본시장을 적극적으로 찾고, 자본시장과의 접점을 늘린다는 점에서 의미 있는 행보로 해석됩니다.

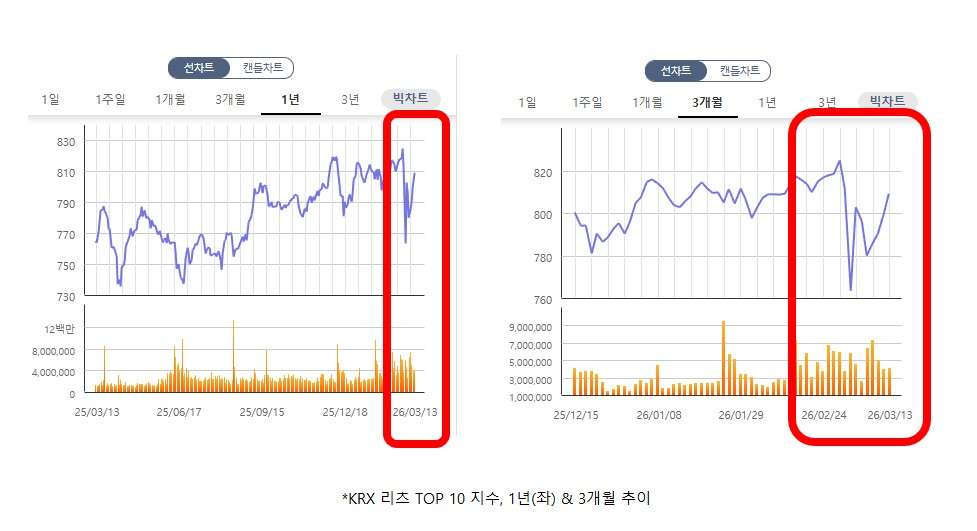

다만 시장 흐름과 분위기 속에 물량이 소화될 수 있는 여력을 감안하면 불안한 요인들도 적지 않습니다. 이미 코스피뿐 아니라 리츠 주가는 들쭉날쭉한 흐름을 이미 보이고 있는데요. 또한 K리츠 시장에서 사실상 하나로 묶이는 기업공개와 유상증자 등 주식 시장에서는 제한된 자금 풀(pool)을 감안하면 공모 조달이 부담스러울 수 있는 대목입니다(물론 크지 않아 다행이지만). 상황은 채권발행시장도 크게 다르지 않습니다.

특히 지금 상황처럼 미국, 이스라엘과 이란 간 중동 전쟁 여파가 확대되고 장기화 우려가 커지는 상황은 그 자체가 사그라지지 않는 변수입니다. 이미 투자자 모집을 끝낸 삼성FN리츠 회사채 발행에선 그 영향이 고스란히 나타났습니다. 발행 여부와 구조를 논의하던 2월만 해도 투자 수요나 금리 등의 측면에서 예상했던 눈높이가 있었는데요. 불과 보름 사이에 시장 상황이 급변하면서 결과는 기대치를 밑돌았습니다(외형상 투자 수요는 충분했지만, 청약 자금과 금리 수준이 아쉬웠습니다).

현재 공모 자본시장을 찾는 곳들은 삼성FN리츠를 포함해 KB스타리츠, 하나오피스리츠, 제이알글로벌리츠 등입니다. KB스타리츠와 하나리츠가 각각 유상증자와 IPO를 발표한 뒤 3월월과 4월 투자자 모집에 나섭니다. 소용돌이의 한가운데 있는 셈인데요. 삼성FN리츠는 회사채 발행 막바지입니다(3월 6일 수요예측 완료 후 16일 발행). 제이알글로벌리츠는 자산 감정평가서 수령 이슈로 추후 재추진될 예정으로 중단된 상태입니다.

시장의 가장 큰 이목은 신규 상장을 앞두고 있는 하나오피스리츠와 유상증자를 추진 중인 KB스타리츠에 쏠리고 있습니다. 금리에 직접적으로 연동되는 시장이 채권발행 부분이라면, 기존 주식 가격에 직접적으로 연동되는 시장이 주식발행 부분입니다. 주식발행 시장에서 주가 흐름은 유상증자의 발행가격과 투자자들의 공모 참여 여부를 좌우하죠. 이미 전쟁 이슈는 3월 들어 리츠를 포함한 시장의 변동성과 불확실성을 끌어올리고 있습니다.

KB스타리츠는 현재 1,500억원 규모 유상증자를 추진중인데요. 증자율 자체가 일단 50%에 육박할 정도로 적지 않은 규모입니다. 물론 스폰서인 KB금융의 참여가 긍정적으로 작용하고 있지만, 길어지는 전쟁 이슈는 모든 요인들을 잠식할 정도로 우려가 높은 이벤트입니다. 실제로 선방하는가 싶던 주가가 3월 중순을 앞두고 크게 하락한 부분이 대표적입니다(단순 기술적 하락 비롯). 아직은 20% 가량 빠진 주가가 발행가 산정에 반영되기 직전으로, 향후 2차 및 최종 발행가에서 추가적으로 조정될 가능성이 높습니다. 3월말까지의 주가 흐름이 중요할 수 밖에 없죠.

과거의 사례를 잠깐 보겠습니다. 앞서 유상증자를 실시했던 리츠 가운데 예상을 빗나간 주가 하락폭과 발행가의 결과는 후폭풍을 불러일으킵니다. 가장 먼저 조달 자금을 모두 채울 수가 없어 다른 절차를 통해 자금을 확보해야 합니다. 전자단기사채 등의 차입이 대표적입니다. 이는 예상 밖의 추가 비용을 발생시키는 요인입니다. 또한 급락한 주가를 회복하기까지는 상당한 시간이 소요되는데, 그 기간 역시 길어집니다.

IPO를 앞둔 하나오피스리츠 역시 크게 다르지 않습니다. 국내 리츠 시장의 IPO는 사실상 기존 플레이어의 유상증자와 유사합니다. 물론 유상증자의 주주배정 구조는 아니지만, 제한된 투자자 수요 풀에서 이들을 상대로 주식을 발행하기 때문입니다. 다행히 금융그룹 물량이고, 공모 규모가 크지 않은 점, 강남 오피스로 꾸려진 점 등 여러 긍정적인 대목도 있습니다. 하지만 시장 변동성과 불확실성 증대는 이를 모두 상쇄할 수 있는 이슈입니다. 자칫 두 곳 모두 청약일 당일의 분위기에 크게 좌우될 여지도 있습니다.