1. 호주의 리테일 시장

최근 글로벌 상업용 부동산 시장은 금리, 소비 둔화 등 다양한 변수 속에서 자산별 차별화가 뚜렷해지고 있습니다. 이러한 환경에서 호주 리테일 시장은 최근 견조한 투자처로 다시 주목받는 모습입니다. 표면적으로는 고금리와 가계부채 부담이 큰 시장이지만, 그 이면에는 인구 증가, 제한적인 신규 공급, 오프라인 중심 소비 구조, 그리고 우량 쇼핑센터의 높은 생산성이 동시에 작동하고 있기 때문입니다.

호주 리테일 부동산 시장의 가장 큰 특징은 거시환경과 수급구조가 동시에 우호적이라는 점입니다. 호주는 최근 5년간 연평균 1.5% 내외의 인구 증가를 기록해 왔고, 2030년까지도 연 2%대 중반의 GDP 성장세가 가능하다는 전망이 나타나고 있습니다. 특히 이민 유입과 자연증가가 동시에 작동하는 인구 구조는 미국, 유럽, 일본 등 다수의 선진국과 차별화되는 요소입니다. 단순히 인구가 늘어나는 데 그치지 않고, 젊은 세대부터 고령층까지 거의 전 연령대가 증가하는 구조라는 점도 의미가 큽니다. 이는 소비, 주거, 서비스 수요를 광범위하게 지지하는 기반이 됩니다.

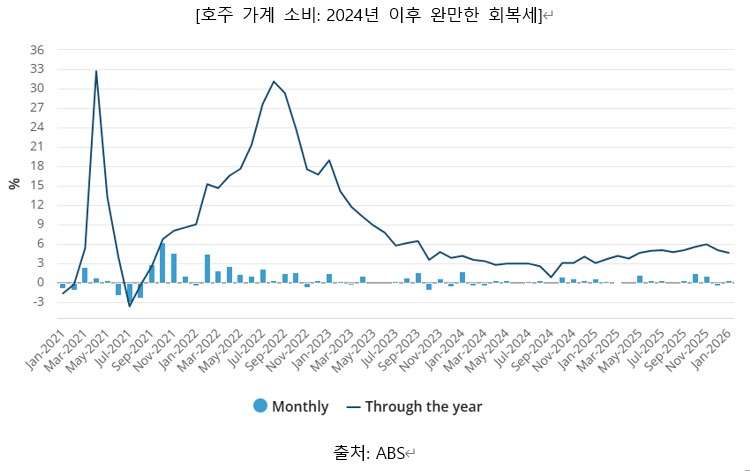

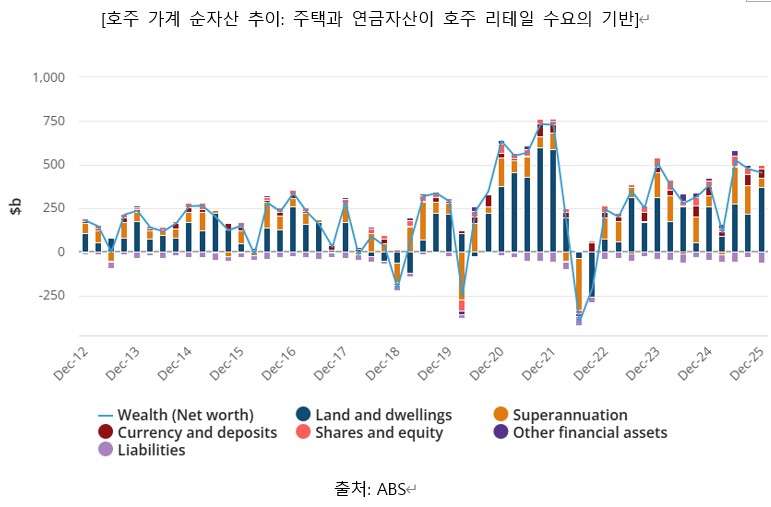

물론 호주 경제가 무풍지대는 아닙니다. 가계부채는 가처분소득 대비 200%를 웃도는 수준으로 높고, 변동금리 비중 역시 높아 금리 변화에 민감합니다. 다만 호주 가계가 높은 레버리지에도 불구하고 상대적으로 양호한 자산 효과와 저축 여력, 그리고 이민 기반의 경제 활력을 바탕으로 소비를 급격히 꺾지 않는 모습입니다. 실제로 소비심리 역시 주요 선진국 대비 상대적으로 높은 수준을 유지하고 있습니다.

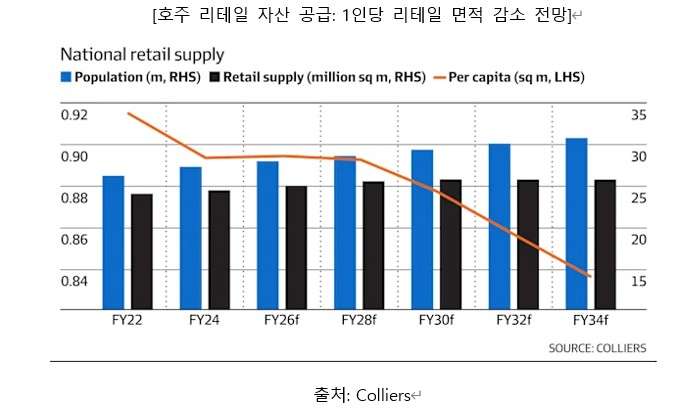

리테일 공급 측면에서 보겠습니다. 호주의 1인당 리테일 면적은 지난 10년간 꾸준히 줄어들어 왔고, 향후 몇 년간 그 감소 속도는 더 빨라질 것으로 전망됩니다. 이는 인구는 늘어나는데 신규 공급은 이를 따라가지 못하고 있다는 뜻입니다. 개발비 상승, 금리 부담, 건설 원가 증가, 인허가 부담, 그리고 무엇보다 개발사업의 수익성 저하가 신규 공급이 제한되는 주요 이유들입니다. 과거처럼 대규모 리테일 프로젝트를 공격적으로 추진하기 어려운 환경에서, 기존 우량 자산은 더 높은 희소가치를 갖게 됩니다. 즉, 호주 리테일 시장은 미국처럼 과잉 공급을 정리하는 시장이 아니라, 오히려 좋은 자산의 공급이 충분히 나오지 않는 시장에 가깝습니다.

2. 호주의 리테일 리츠

호주 리테일 리츠의 기초자산 유형은 크게 쇼핑센터, 아울렛, 네이버후드 센터(Neighbourhood Centre), 대형 박스형 리테일 네 가지로 구분할 수 있습니다.

쇼핑센터는 백화점을 주요 앵커 테넌트로 하고 있습니다. 최근에는 레저와 F&B 기능이 중요해지면서 고객들의 체류 시간을 늘리는데 초점을 맞추는 모습입니다. 쉽게 말해 한국의 스타필드와 비슷합니다. 아울렛은 시즌오프 상품, 할인 전용 상품 등을 파는 대형 센터로 한국의 아울렛과 동일합니다. 다소 낯선 네이버후드 센터의 경우 1만 제곱미터 미만의 소형 리테일 센터로, 주요 앵커 테넌트는 울워스(Woolworths)나 콜스(Coles) 같은 대형 슈퍼마켓입니다. 한국으로 치면 롯데마트, 홈플러스, 이마트와 유사합니다. 마지막으로 대형 박스형 리테일은 버닝스 웨어하우스(Bunnings Warehouse)나 수퍼칩 오토(Supercheap Auto) 같은 벌키 굿즈 리테일러들이 앵커 테넌트입니다. 한국으로 치면, 이케아나 트레이더스 등과 유사할 것 같습니다.

상장 리츠 시장을 대표하는 플레이어로는 센터 그룹(Scentre Group), 비씨니티 센터(Vicinity Centres), 리젼 그룹(Region Group), 비더블유피 트러스트(BWP Trust) 등이 있습니다. 여기서 투자자들이 봐야 할 것은 자산 유형별 성격 차이입니다. 대형 쇼핑센터 중심의 센터 그룹과 비씨니티 센터는 리테일 경기 회복, 고객 체류시간 증가, F&B와 엔터테인먼트 강화, 브랜드 테넌트 재편에 따른 수혜가 큽니다. 반면 리젼 그룹은 슈퍼마켓 기반의 생활밀착형 자산을 운영하고 있으며 이에 따라서 경기 방어력이 더 높고, BWP Trust처럼 대형 박스형 리테일은 특정 앵커 테넌트 의존도가 높지만 장기임대 안정성이 강점입니다. 결국 호주 리테일 리츠 시장은 하나의 업종처럼 보이지만, 실제로는 소비 사이클 민감도와 임차인 구조, 포맷별 수익구조가 꽤 다르게 나뉘어 있습니다.

그 중에서도 리테일 시장을 대표하는 두 종목을 꼽자면 규모면에서나 퀄리티면에서나 센터 그룹과 비씨니티 센터를 들 수 있을 것 같습니다.

센터 그룹은 2014년 6월, 웨스트필드 그룹(Westfield Group)의 호주 및 뉴질랜드 사업부가 분할되면서 설립되었습니다. 현재 센터 그룹은 호주 및 뉴질랜드에서 웨스트필드 브랜드를 중심으로 한 초대형 쇼핑센터를 운영하고 있습니다. 사실상 호주 상장 리테일 리츠 중 가장 크고, 순수한 대형 쇼핑센터 플레이어라고 볼 수 있습니다. 운영 자산의 총 규모는 약 360억 호주달러(AUD)이며 프라임 입지와 높은 집객력, 우수한 테넌트 구성, 강한 브랜드 인지도를 바탕으로 운영 효율을 확보하고 있습니다. 웨스트필드 그룹의 미국, 영국, 유럽 내 해외 포트폴리오는 웨스트 코퍼레이션(Westfield Corporation)으로 재편되었고, 이후 2018년 유니베일 로담코(Unibail-Rodamco)에 인수되었습니다.

센터 그룹은 2014년 6월, 웨스트필드 그룹(Westfield Group)의 호주 및 뉴질랜드 사업부가 분할되면서 설립되었습니다. 현재 센터 그룹은 호주 및 뉴질랜드에서 웨스트필드 브랜드를 중심으로 한 초대형 쇼핑센터를 운영하고 있습니다. 사실상 호주 상장 리테일 리츠 중 가장 크고, 순수한 대형 쇼핑센터 플레이어라고 볼 수 있습니다. 운영 자산의 총 규모는 약 360억 호주달러(AUD)이며 프라임 입지와 높은 집객력, 우수한 테넌트 구성, 강한 브랜드 인지도를 바탕으로 운영 효율을 확보하고 있습니다. 웨스트필드 그룹의 미국, 영국, 유럽 내 해외 포트폴리오는 웨스트 코퍼레이션(Westfield Corporation)으로 재편되었고, 이후 2018년 유니베일 로담코(Unibail-Rodamco)에 인수되었습니다.