순수 K리츠 계보를 잇는 신규 ETF가 출시됐습니다. 국내 ETF 시장의 후발 주자 격인 대신자산운용의 상품입니다. 바로 ‘DAISHIN343 오피스리츠플러스’인데요. 오피스 섹터를 중심으로 6% 수준의 안정적 배당수익을 최우선 목표로 하고 있습니다. K리츠를 타깃으로 한 ETF 가운데서는 7번째로 출시된 상품이기도 합니다(채권 병행 제외). ‘DAISHIN343 오피스리츠플러스’는 지난달 31일 증권시장에서 첫 선을 보였습니다.

‘DAISHIN343 오피스리츠플러스’의 등장이 결국 리츠 시장 확대로 이어질 수 있는 점, 잠재력을 갖춘 대형 금융그룹(대신파이낸스그룹)의 수혜를 기대할 수 있는 점 등에서 주목을 받고 있습니다. 대신금융은 국내외 부동산 투자와 운용에서 준수한 트랙레코드를 쌓아온 하우스이기도 합니다. 반대로 ETF 비즈니스는 아직 운용 상품이 적고, 업력은 4년 가량으로 짧습니다. 여기에 신규 ETF가 뚜렷한 특장점이라고 할 만한 부분이 적은 점은 아쉬운 대목입니다.

부동산 잘하는 ‘대신금융’의 리츠 ETF

‘DAISHIN343 오피스리츠플러스’에서 ETF 브랜드 이름인 ‘DAISHIN343’은 대신금융그룹의 을지로 본사 사옥의 이름인, 대신343과 동일합니다. 본사 사옥의 이름을 운용사 ETF의 브랜드로 활용하고 있다는 점은 해당 자산을 비롯해 투자 부동산 전반에 대해 그룹이 생각하는 중요성을 체감할 수 있는 부분이기도 합니다. 대신343은 22번째 K리츠인 대신밸류리츠의 핵심(단일) 자산이기도 하죠.

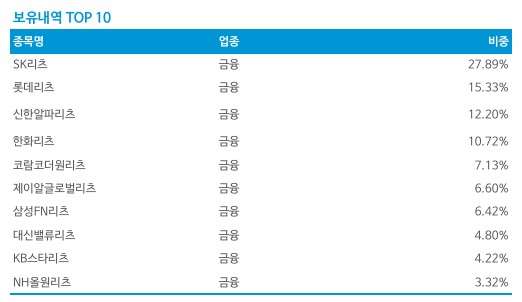

대신금융그룹의 리츠 ETF의 콘셉트는 간단명료합니다. 오피스 자산으로 분류되는 리츠 가운데 일평균 시가총액 10개를 구성하는 것인데요. 포트폴리오 상에 SK리츠, 신한알파리츠, 한화리츠, 코람코더원리츠 등으로 구성돼 있습니다. 대다수 ETF에 포함된 물류 강자 ESR켄달스퀘어리츠는 제외했습니다. 패시브 구조인 만큼 상대적으로 시가총액이 큰 제이알글로벌리츠와 KB스타리츠 등도 포함하고 있습니다.

기존 리츠 ETF와 비교해서 가장 큰 차이점은 상장 인프라펀드, 즉 맥쿼리인프라와 KB발해인프라를 포트폴리오에서 제외하고 있는 점입니다. 순수 K리츠 ETF를 표방하고 있는 셈인데요. 다수 ETF들이 보다 안정적 수익률 확보를 위해 상장 인프라펀드를 포함하고 있는 점과는 분명 차별화되는 대목입니다. 물론 퍼포먼스는 지켜봐야 할 대목입니다.

현재 순수 K리츠 ETF는 한화자산운용의 ‘PLUS K리츠’가 있습니다. 시가총액이 높은 K리츠 중심으로 투자하고 있어 포트폴리오 구성 면에서 유사한 점이 많습니다. 다만 ‘PLUS K리츠’는 오피스 섹터에 국한되지 않고 물류와 리테일 등을 담고 있습니다. 보다 K리츠 개별 종목의 시가총액을 기준으로 포트폴리오를 구성하고 있는 셈입니다.

사실 시장과 투자자들이 가장 기대하고 있는 무형의 매력은 대신금융이 가진 부동산 투자와 운용 등에 대한 유수한 레코드와 노하우들입니다. 여기에 금융그룹의 기관과 개인 고객까지도 포함될 수 있습니다. 대신금융 역시 짧은 ETF 시장 업력에도 비교적 빠르게 부동산, 특히 리츠 ETF를 출시했고, 정체성을 담는 ETF 브랜드에도 사옥명을 붙인 것으로 해석됩니다. 물론 리츠나 ETF 운용과 그간 성과는 다른 문제일 수도 있습니다.

제한된 투자 메리트, 과거 기대치 못미친 사례 오버랩

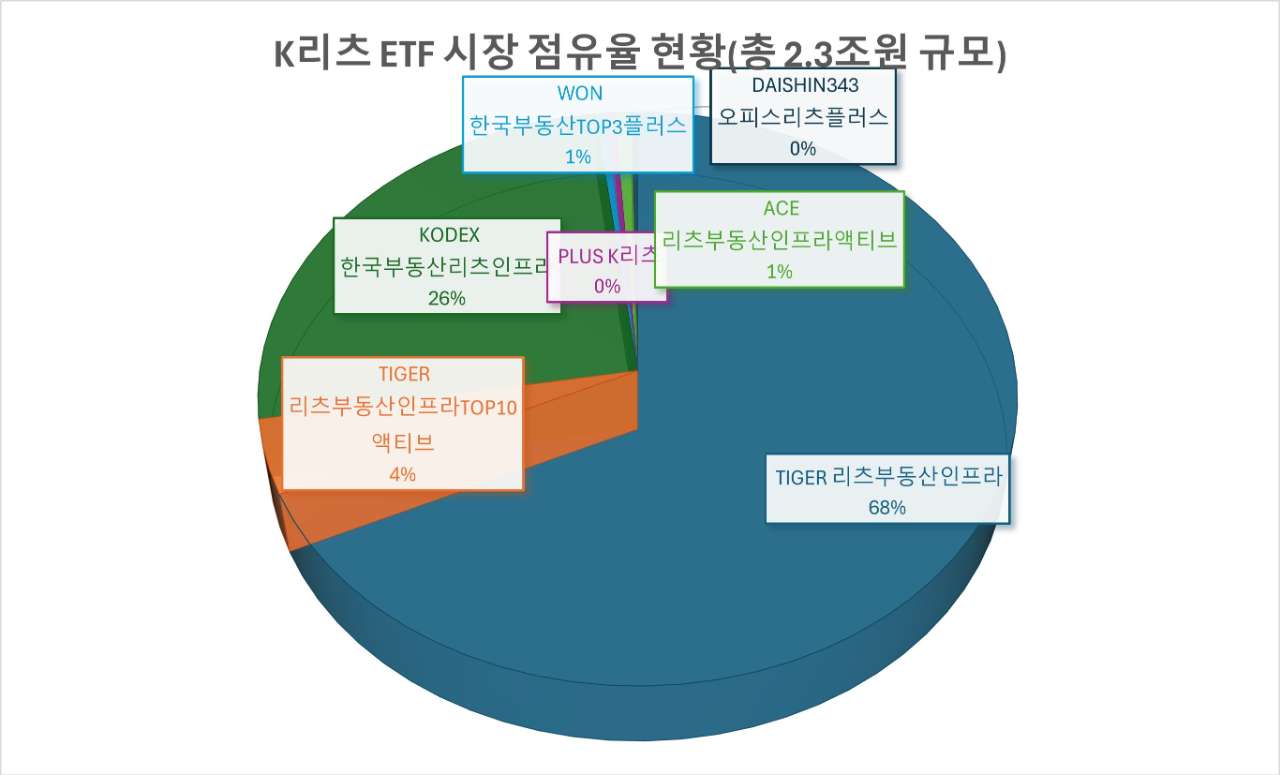

ETF는 시장을 선도한 곳과 강력한 브랜드 파워를 가진 곳들의 힘이 강한 곳입니다. 리츠 시장 역시 예외는 아닙니다. 미래에셋자산운용의 ‘Tiger리츠부동산인프라’와 삼성자산운용의 ‘Kodex한국부동산리츠인프라’가 시장을 사실상 양분하는 이유이기도 합니다. 신규 진입자 입장에서는 달리 말하면 이를 깰 만한 강력한 투자 유인이 있어야 합니다.

이러한 점을 전제한다면 ‘DAISHIN343 오피스리츠플러스’의 약점이나 한계도 명확한 부분입니다. 먼저 투자자들이 중요하게 생각하는 보수율인데요. 쉽게 말해 투자금을 맡길 경우 운용사에게 지급되는 수수료율인데요. ‘DAISHIN343 오피스리츠플러스’는 19bp인데 반해, 미래에셋자산운용과 삼성자산운용의 리츠 ETF는 각각 8bp, 9bp에 그칩니다.

또한 ‘DAISHIN343 오피스리츠플러스’가 책정한 배당수익률 역시 눈높이와는 다소 거리가 있습니다. 6% 안팎의 배당수익률을 책정했는데요. 다른 곳들은 이미 7~8% 수준의 배당수익률을 기록하고 있습니다. 다행히 다른 리츠 ETF와 마찬가지로 월배당으로 구조를 설계한 점은 다행입니다. 다만 투자 유인이나 수요 폭발력은 제한적이란 평가입니다.

결론적으로 ‘부동산 잘 하는’ 대신금융의 리츠 ETF란 점 외에 두드러진 강점과 존재감이 약하다고 볼 수 있습니다. 상장 인프라펀드 없이 폭발력이 약한 순수 K리츠 ETF란 점도 지켜볼 필요가 있는 지점입니다. 2025년 순수 K리츠 ETF가 청산된 전례도 있죠. 물론 청산 ETF와는 환경이나 구조, 운용 등이 다르기 때문에 직접 비교는 힘들지만, 이를 감안해 성공적인 ETF 운용 여정을 그리는 것도 참고할 만 합니다.