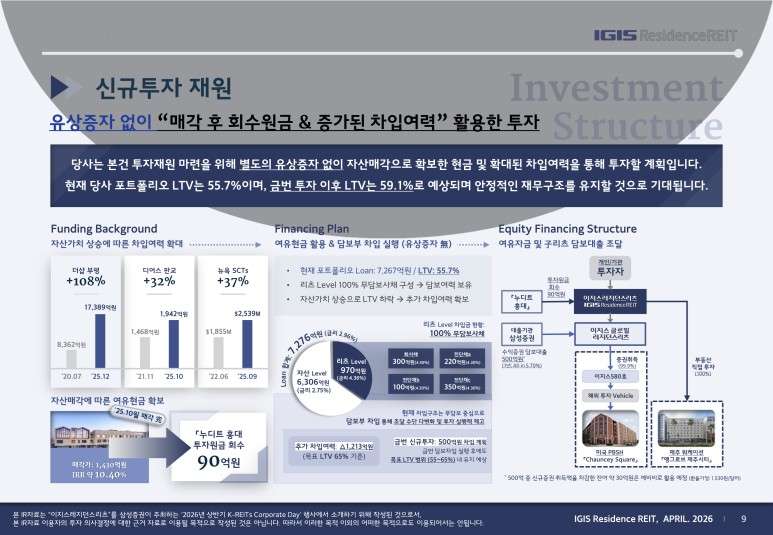

이지스레지던스리츠는 '26년 상반기 IR 행사에서 맹그로브 제주시티, 천시 스퀘어(Chauncey Square, 미국 퍼듀대 기숙사) 편입 계획을 발표하였습니다.

맹그로브 제주시티

코리빙을 한 마디로 정의하기는 어렵습니다. 오피스텔이 업무와 주거라는 두 마리 토끼를 모두 잡기 위해 탄생했으나, 실제로는 주거용으로 사용되는 것과 비슷합니다. 오피스텔이 용도에 따라 세금이 달라지듯, 코리빙 역시 주거로 볼지, 업무용으로 볼지에 따라 자산 성격이 달라집니다.

코리빙의 하드웨어는 고시원과 닮아 있습니다. 취사와 욕실 등은 공용으로, 침실은 독립적으로 사용한다는 점이 그렇습니다. 다만, 고시원보다 쾌적한 환경과 운동·세탁 시설 등 고도화된 커뮤니티 서비스를 갖췄다는 점이 차별화 요소입니다.

맹그로브 제주시티는 코리빙 자산으로, 워크 & 스테이(Work & Stay)를 타깃팅 하였습니다. 필자는 이번 맹그로브 제주시티의 인수를 보며 이 자산을 단순 주거로 볼 것인지, 아니면 업무와 휴양이 결합된 제3의 형태로 볼 것인지 고민했습니다. 이러한 정의는 결국 해당 자산을 어떻게 평가(Valuation)할 것인가로 이어질 수 있습니다.

그렇다고 막연히 이를 오피스로 보기에는 무리가 있습니다. 또한, 주거용 자산이라고 보기에는 일반적인 주택은 물론 상대적으로 임대기간이 상대적으로 짧은 대학가 원룸과 비교해도 그 그간이 더 짧으며, 생활을 위한 짐 등을 옮기냐(정주성)의 관점에서도 이는 주거용이라고 생각하기 어렵습니다. 마케팅 포인트로 한달살기를 제시하였지만 숙박시설을 장기로 빌리는 달방의 느낌입니다.

지적법상의 개념인 '주용도 추정의 원칙'에 따라서 본다면 필자는 맹그로브 제주시티가 숙박시설에 가깝다고 생각하였습니다. 만약 필자의 생각처럼 이를 주거용이 아닌 숙박시설로 본다면, 평가방식이 바뀝니다. 호텔을 평가할 때 흔히 사용하는 지표인 객실점유율(OCC), 평균객실요금(ADR)로 자산가치를 평가할 수 있습니다.

일반적인 숙박시설보다 OCC는 높을 것으로 생각합니다. 모텔과 같이 시간단위나 일단위가 아니며, 가족단위라도 이틀~며칠 사이를 빌리지만, 기업고객들과 한달살기를 고려한다면, 이들 자산보다 공실률은 적을 것으로 생각합니다.

기존 숙박과 운용전략의 측면에서 차이도 있습니다. 기존 제주도의 숙박업체들은 롯데관광개발의 제주드림타워처럼 카지노를 입점시키거나, 제주신화월드처럼 놀이공원을 입점시켜 가족단위의 관광객들, 외국인관광객들을 타겟팅하였습니다. 반면, 제주시티는 자산 7층 워크라운지를 설치하여 일을 하는 공간으로 삼으면서, 일과 휴양을 동시에 즐기게 하였고, 기업세미나 등을 위해 워크라운지 패스를 통해 추가수익을 얻으려는 계획입니다. 비교적 적은 비용으로 집객효과를 낼 계획으로 생각합니다.

즉, 기존 숙박시설들과는 집객효과를 위한 전략이 다릅니다. 다만, 고려할 점은 있습니다. 현재 자산의 2~6층은 객실로, 7층은 워크라운지 등입니다. 즉, 만약 7층에서 워크라운지로 사용하는 베네핏 vs 워크라운지가 아닌 일반 객실로 돌렸을 때의 효과를 비교했을 때, 워크라운지의 효과가 클 때 효과를 발휘할 것입니다. 제주도의 숙박업체들간의 치열한 경쟁을 고려한다면, 워크라운지는 니치마켓이며 괜찮은 선택지로 생각합니다.

참고로 제주신화월드와 롯데드림타워의 OCC와 ADR은 70%대 후반이며, ADR은 20만원대 후반입니다. 반면 맹그로브 시티는 82%대, 10만원 수준입니다. 맹그로브 제주시티는 주차장이 비싸다는 평이 있습니다. 장기 투숙자들이라면 인근 공영 주차장을 활용할 것으로 보이며, 회사 워크샵, 단기 투숙자들을 대상으로 한 주차 역시 하나의 추가 수입원이 될 수는 있을 것입니다.

한계점도 존재합니다. 제주도라는 입지는 휴양의 목적입니다. 이를 위해 새로운 콘텐츠가 발굴되어야 하며, 바가지, 특정 국가의 외국인관광객과 같은 부정적 이미지를 해소해야 하며, 국내 경기 및 날씨에 영향을 받습니다.

둘째, 해당 자산이 이지스레지던스리츠가 추구하는 '레지던스'라는 섹터에 적합한지는 여전히 미지수입니다. 전통적인 주거용, 레지던스리츠인 미국의 아발론베이커뮤니티나 일본의 콤포리아레지던셜이 보유한 자산들과 비교할 때 의문이 듭니다.

마지막으로 엑시트(exit)의 관점입니다. 한 때 국내자산들의 가치가 높았던 시기가 있습니다. 바로 코로나19입니다. 당시 밸류에이션이 높았던 자산은 골프장과 제주도 자산입니다. 해외여행이 제한된 시기였기 때문에 자산의 밸류에이션은 상대적으로 높아졌습니다. 즉, 제주도의 유행이 낮아진 현재 시점에도 해당 자산의 인수가 유효할지, 향후 매각 시점에 해당 자산의 매각이 서울 자산 대비 용이하며 차익을 남길 수 있을지에 대한 의구심이 듭니다.

미국 기숙사 자산의 가장 큰 리스크는 트럼프 행정부의 반이민 정책과 같은 대외변수입니다. 이는 외국인 유학생 감소로 이어져 기숙사 공실 발생 및 자산가치 하락의 원인이 되기 때문입니다.

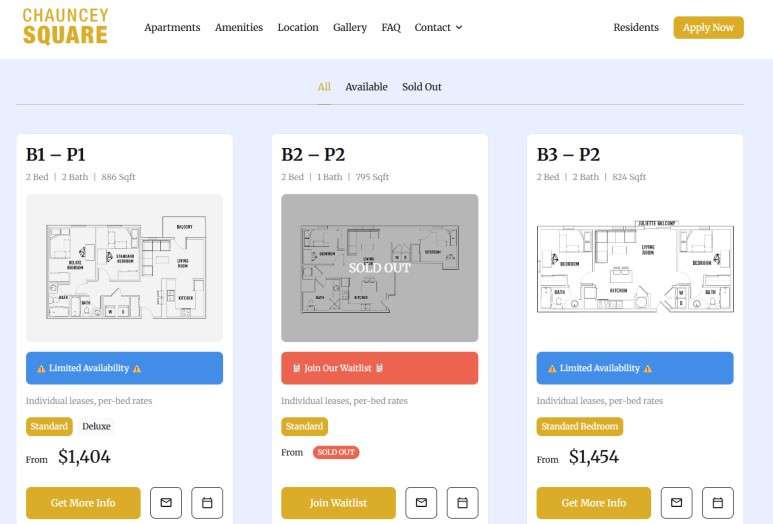

하지만, 이번 이지스레지던스리츠가 인수한 천시 스퀘어는 예외입니다. 이유는 간단합니다. 퍼듀대는 공대가 강점인 명문 주립대이며, '26년 기준 미국 공대 순위(US news & world report 발표)에서 Top4에 들 정도로 전문성을 보유하고 있습니다. 국내에서 한양대와 비슷한 포지션입니다. 무엇보다 14년 동안 등록금을 동결한 점도 퍼듀대의 강점 중 하나입니다.

등록금의 동결은 단순히 학생 숫자 증가에만 영향을 미치는 것은 아닙니다. 바로 학생의 가처분소득을 높인다는 점에 있습니다. 대학생의 학자금은 등록금 + 기숙사비 + 기타 생활비로 구성되는데, 이중에서 등록금이 상대적으로 낮다는 것은 기숙사비 및 기타 생활비의 여유를 가져옵니다. 즉, 상대적으로 시설이 좋은 기숙사로의 유입으로 이어질 수 있을 것입니다.

입지 역시 대체불가능합니다. 직장에서 가까운 직주근접일수록 주택의 가격이 상승하는 것처럼, 학교와 가까운 기숙사일수록 기숙사 임대료 가격은 상승합니다. 또한, 해당 지역의 기숙사 신규공급이 제한되어있다는 점도 포인트입니다. 학교와 가깝고 신규공급이 제한되어있으며, 학생이 증가한다는 점은 향후 임대료를 올릴 수 있다는 점에서 강점으로 평가할 수 있습니다.

이번 IR 자료에서 퍼듀대 인근 하이닉스 HBM센터가 들어선다는 것은 해당 자산의 직접적인 가치 상승에 기여하는 것은 아니며, 해당 지역이 생소하기 때문에 국내 투자자들게 친숙함을 느끼게 하는 마케팅 포인트라고 생각합니다.

또 하나의 한계점도 있습니다. 현금흐름을 살펴보면 다소 빠듯합니다. $67.15M에 5.88%(매입 Cap rate)를 적용(환율 1,530원)한다면 연간 60.4억원($3.95M) 수준의 현금흐름이 발생합니다. 여기에 현지 이자비용 $2.32M(약 35.5억원)이 발생합니다. 현지 이자비용은 기준금리(3yr 1-month SOFR) + 가산금리(165bps) + swap point (9bps)이며 기준금리는 약 3.63~3.67%, 가산금리 1.65%, 스와프 포인트는 0.09%이며, 이를 합하면 5.371~5.41%수준입니다. 여기에 삼성증권으로부터 빌린 500억원에 대한 이자 5.2%를 적용한다면 약 26억원의 이자가 발생합니다.

계산법에 따라 양의 현금흐름을 보이기도, 음의 현금흐름을 보이기도 하였습니다. 다만, 계산법과는 무관하게 현금흐름이 크게 발생하지 않을 것으로 예상합니다. 환헤지 여부에 대한 정보제공이 없었던 점도 아쉬웠습니다.

즉, 감정평가 대비 저렴하게 산 자산임은 틀림없습니다. 추후 자산매각을 통한 매각차익, 임대료 상승 기대감에 의해 투자하는 것으로 생각됩니다. 또한, 상황에 따라서 역마진을 해소하기 위해서는 향후 다른 자산 매각을 통한 대출상환 또는 유상증자가 필요하지 않을까 예상되는 부분도 있습니다.