최근 K리츠 시장 분위기가 사뭇 달라졌습니다. 금리 인하 등의 새로운 펀더멘탈의 개선이나 뚜렷한 호재가 있었던 것도 아닌데, 주가는 꾸준한 상승 추세를 보이고 있습니다.

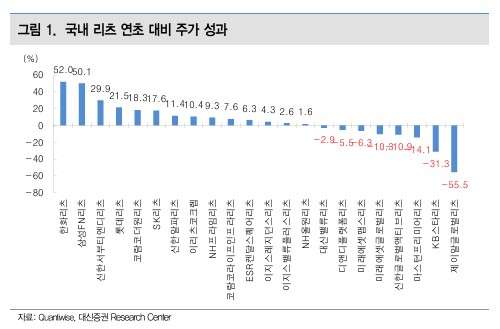

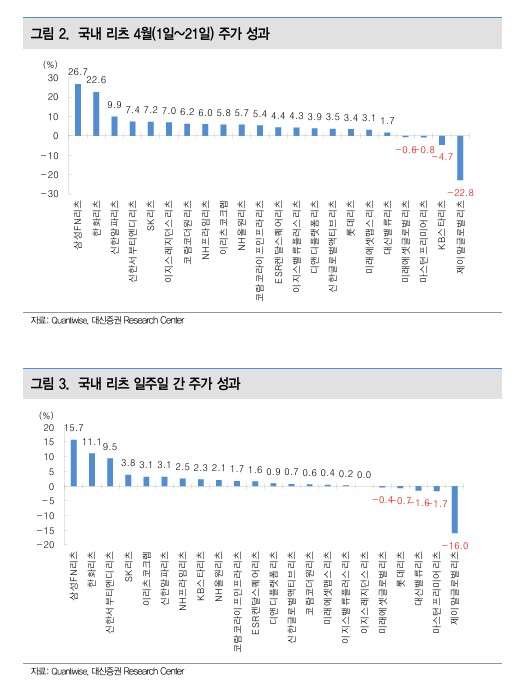

물론 종목별 차별화는 나타나고 있지만, 전반적인 상승세가 이어지고 있는 것은 사실입니다. 전체 종목을 시가총액 비중으로 가중평균한 지수는 연초 대비 +11.4%, KRX 리츠 TOP10 지수는 +5.3% 상승했습니다. 4월(1일~21일)만 보면 가중평균 지수 +7.0%, TOP10지수 +3.3%를 기록했습니다. 제이알글로벌리츠 등 부진한 종목의 영향으로 지수 상승률 자체가 눈에 띄는 수준은 아니지만, 개별 종목 기준으로는 상승 폭이 상당한 리츠들이 보입니다.

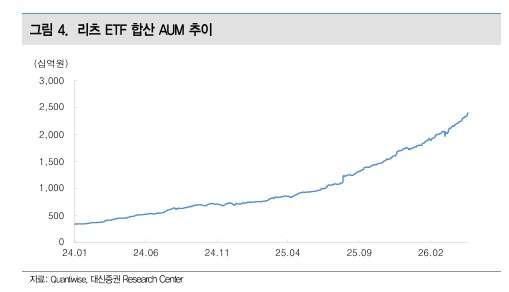

특히 든든한 테넌트를 보유하고 있고, 조달금리가 낮으며, 해외 익스포저가 없는 대기업 스폰서 리츠를 중심으로 상승세가 두드러지고 있습니다. YTD 기준 한화리츠(+52.0%), 삼성FN리츠(+50.1%), 신한서부티엔디리츠(+29.9%), 롯데리츠(+21.5%) 등이 상승 종목 상위권에 이름을 올렸으며, 4월(1일~21일) 수익률은 삼성FN리츠(+26.7%), 한화리츠(+22.6%), 신한알파리츠(+9.9%), 신한서부티엔디리츠(+7.4%), SK리츠(+7.2%) 등의 상승이 두드러졌습니다. 특히 삼성FN리츠와 한화리츠는 주간 수익률이 각각 +15.7%, +11.1%로 두자릿수를 기록했습니다.

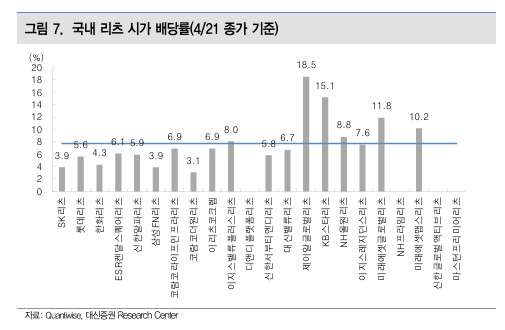

그렇다면 이러한 주가 상승이 리츠의 본질적인 투자 매력 강화로 이어지고 있는지 확인해 볼 필요가 있습니다. 리츠의 핵심 투자 지표 중 하나인 배당수익률은 주당배당금(DPS)을 주가로 나눈 값입니다. 주가가 오르는 속도만큼 DPS가 함께 성장하지 못하면, 배당수익률은 낮아질 수밖에 없습니다. 신규 진입을 고려하는 투자자 입장에서는 현재 주가 기준 배당수익률이 과거 대비 낮아진 상태이고, 최근 시장금리가 상승하면서 금리와 리츠 평균 배당수익률 스프레드 역시 축소된 상황이기 때문에 진입 매력이 줄어든 셈입니다.

그렇다면 현재 실질 배당 성장이 가능한 경로는 어디에 있을까요. 크게 두 가지를 생각해 볼 수 있습니다.

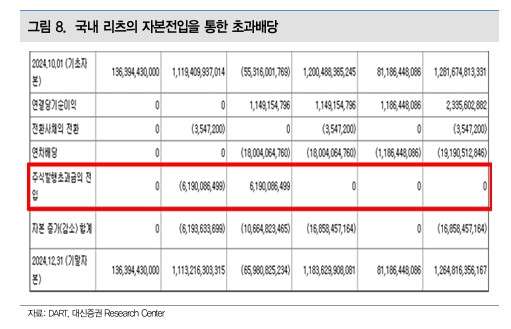

첫째로, 결국 핵심은 실적 개선입니다. 지난해부터 이어진 임대료 상승과 금리 인하 흐름 속에서 리츠들의 실적은 서서히 개선되어왔으며, 저금리 리파이낸싱 시점이 빨랐던 리츠일수록 이자비용 절감 효과가 먼저 배당에 반영되는 흐름이 나타나고 있습니다. 이에 따라 자본전입에 의존하던 리츠들도 순차적으로 자본전입 없이 배당을 지급하는 정상화 단계로 진입할 것으로 기대됩니다.

또 다른 하나는 캐피탈 리사이클링입니다. 운용 기간이 쌓인 일부 리츠들은 포트폴리오 내 자산을 매각하고 매각차익을 주주에게 환원하는 특별배당을 지급해왔습니다. 일시적으로 DPS가 큰 폭으로 상승하고 주가도 이에 반응하는 효과가 있습니다. 다만 이는 매각 가능한 자산이 있을 때만 가능한 이벤트성 수익이라는 점에서 구조적인 배당 성장과는 성격이 다릅니다.

첫째로, 결국 핵심은 실적 개선입니다. 지난해부터 이어진 임대료 상승과 금리 인하 흐름 속에서 리츠들의 실적은 서서히 개선되어왔으며, 저금리 리파이낸싱 시점이 빨랐던 리츠일수록 이자비용 절감 효과가 먼저 배당에 반영되는 흐름이 나타나고 있습니다. 이에 따라 자본전입에 의존하던 리츠들도 순차적으로 자본전입 없이 배당을 지급하는 정상화 단계로 진입할 것으로 기대됩니다.

또 다른 하나는 캐피탈 리사이클링입니다. 운용 기간이 쌓인 일부 리츠들은 포트폴리오 내 자산을 매각하고 매각차익을 주주에게 환원하는 특별배당을 지급해왔습니다. 일시적으로 DPS가 큰 폭으로 상승하고 주가도 이에 반응하는 효과가 있습니다. 다만 이는 매각 가능한 자산이 있을 때만 가능한 이벤트성 수익이라는 점에서 구조적인 배당 성장과는 성격이 다릅니다.

현재의 주가 상승과 배당수익률 하락을 어떻게 해석할지는 시각에 따라 다를 수 있습니다. 낙관적으로 보면 시장이 앞으로의 DPS 성장을 미리 반영하고 있는 것이고, 보수적으로 보면 리츠 본연의 투자 매력이 과거 대비 약해진 국면이라고 볼 수도 있습니다.

결국 지금의 주가 수준이 정당화되기 위해서는 실질적인 배당 성장이 뒤따라야 합니다. 리츠들이 배당 성장 스토리를 잘 쌓아 나가 리츠 시장의 훈풍이 이어져 나가기를 바라봅니다.