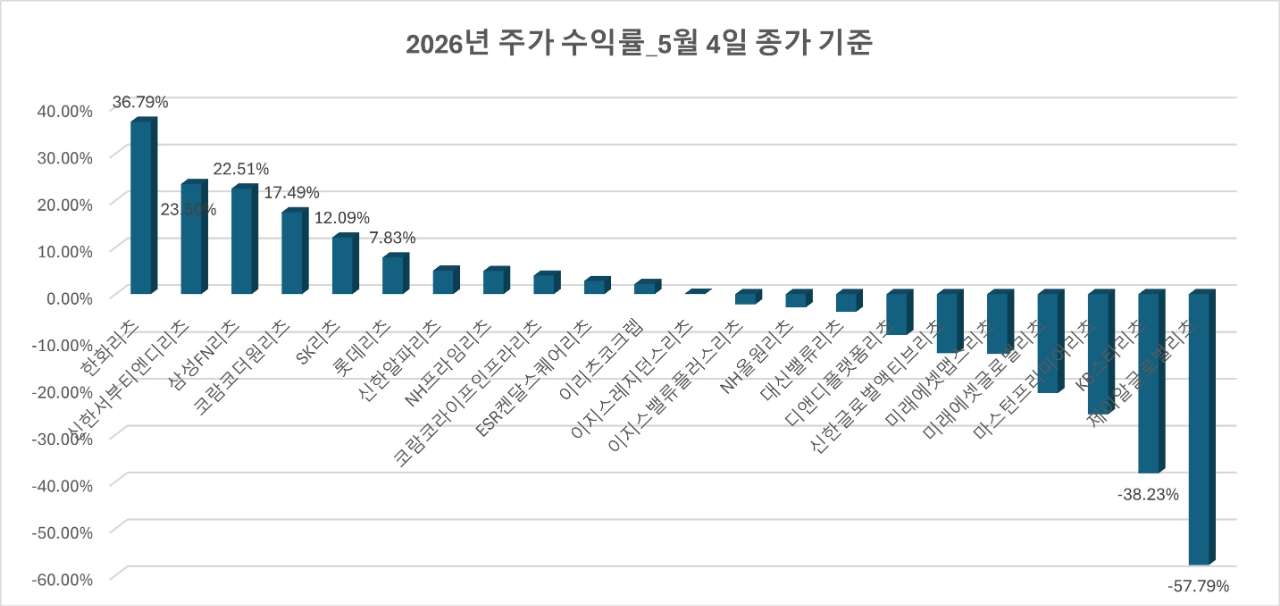

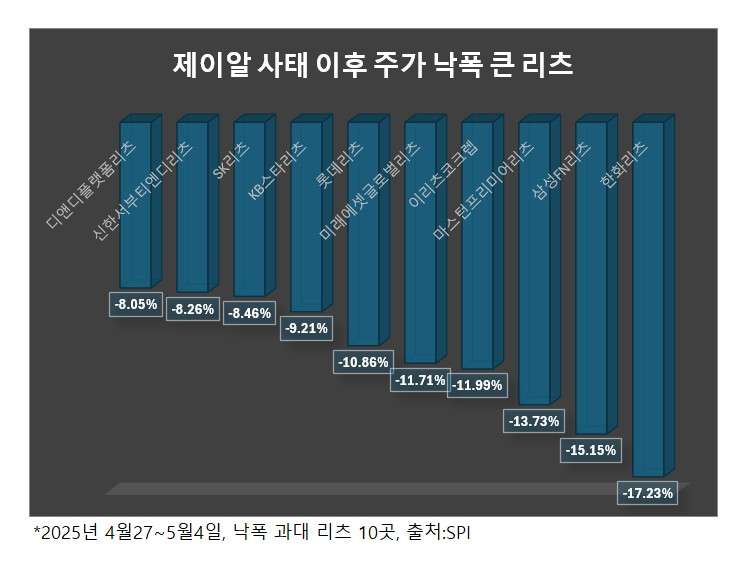

K리츠 시장이 제이알글로벌리츠 디폴트 사태로 극심한 홍역을 치르고 있습니다. 가장 최악의 시나리오이던 시장과 투자자의 ‘도매금’ 시선에 직격탄을 맞는 모습입니다. 그동안 시장을 지배하던 양극화, 삼극화 등의 현상이 무색할 정도로 주가가 일제히 하락하고 습니다. 특히 비슷한 이슈를 안고 있는 해외 자산 리츠, 그리고 상승세가 거침 없었던 대기업 스폰서 리츠(달리 말하면 수익률이 높았던 리츠)들의 조정폭이 컸습니다.

이러한 분위기는 제이알글로벌리츠의 채무불이행 공시(27일) 직후인 다음날과 비교하면 확연히 달랐습니다. 28일엔 거래정지 된 제이알글로벌리츠를 제외하면 의외로 시장 전반에 미친 영향은 크지 않았습니다. 일정 부분 단기 쇼크 가능성은 있었지만, 이날 대응 기류에 희망 섞인 예측이 많았습니다. 겉으로 나타난 주가는 물론 시장 참가자들의 분위기 역시 ‘최악은 피했다’는 이야기도 많았습니다. 하지만 29일 이후에 흐름은 급변했습니다.

‘제이알리츠 디폴트’는 K리츠 주식·채권에 어떤 영향을 끼칠까요

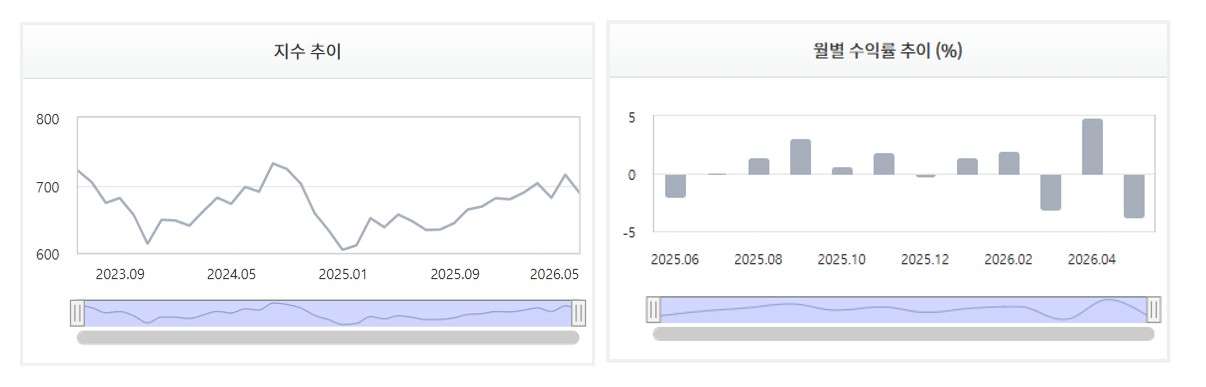

실제로 순수 K리츠 만을 담는 ‘FnGuide 리츠 지수’는 제이알 쇼크가 나오기 전까지 2년 만의 800포인트 고지를 기대하는 흐름이었습니다. 여러 차례 언급했듯이 해외 자산 기반 리츠가 꾸준하게 하락하는 동안 대기업 스폰서 리츠를 중심으로 한 안정성 기반의 리츠들이 시장 개선을 주도했습니다. 특히 4월은 전쟁 이후 회복장이 뚜렷했습니다. 리츠 지수는 디폴트 이후인 28일 마이너스(-) 1% 안팎의 조정으로 방어했습니다.

하지만 다음날(29일)부터 분위기는 급격히 변하며 장이 열린 사흘 동안 지수는 8.4% 가량 빠진 689.33포인트로 집계됐습니. 투자자들과 시장의 시선은 싸늘하게 변했습니다. 불과 2개월 전에 발생한 3월초 중동 전쟁 여파로 인한 급락으로 기존 대비 저점이 7% 가량 빠졌던 점을 감안하면 그보다 더 충격이 큰 셈입니다.

4월말에서 5월초로 이어진 최근 흐름은 K리츠 시장은 제이알글로벌리츠 이벤트로 인해 시장과 투자자들의 센티멘트가 급격히 무너진 모습입니다. 향후에 중동 전쟁 여파와 같이 점차 안정을 찾을 수 있을 지, 추가 하락폭이 계속해 확대될 지 가늠하기 힘듭니다. 앞선 3월 중동 전쟁 여파는 빠르게 회복했지만, 2024년 하반기 대규모 유상증자에 따른 쇼크는 분위기가 달랐습니다. 당시 지수는 수개월에 걸쳐 20~30% 가까운 조정을 받았습니다. 이후에도 회복까지는 상당한 시간이 걸렸고, 아직도 주가를 회복하지 못한 곳도 있었습니다.

현 시점에서 짚어봐야 할 점은 제이알글로벌리츠를 제외한 다른 리츠의 펀더멘털입니다. 냉정하게 보면 제이알 쇼크 사태 전과 후로 개별 리츠의 펀더멘털이 달라진 종목은 많지 않습니다. 신용등급 기반의 우위와 열위의 구조 자체는 그대로이고 세부적으로도 동일합니다. 결국 대기업 스폰서 리츠 중심으로 회복세를 보일 것이란 예측 역시 펀더멘털에 기반합니다. 사실 이들 리츠의 주가가 크게 하락하긴 했지만, 여전히 타 리츠와의 죽 간극이 여전히 큰 상황이기도 합니다.

물론 막연한 희망희로는 곤란합니다. 다만 국내 증시에 상장된 리츠가 모두 문제가 있고, 불신 가득한 섹터라는 접근은 현실에 부합하지도 않고, 리츠 시장 전체를 위해서도 바람직하지 않습니다. 해외 자산 기반 리츠와 일부 국내 자산 리츠의 부실도 존재하지만, 국내 자산 중심의 리츠들은 우량 신용도에 기반해 펀더멘털도 견고하고 안정적이었습니다. 금리인하와 맞물리면서 제이알 사태 이전 센티멘트가 회복되면서 재평가를 받은며 주가가 빠르게 회복했습니다. 당연한 말이지만, 이제는 5월의 방향성이 매우 중요한 시점입니다.

현 시점(5월6일 장중) K리츠 주가는 전일 대비 낙폭이 커진 채 움직이고 있습니다.