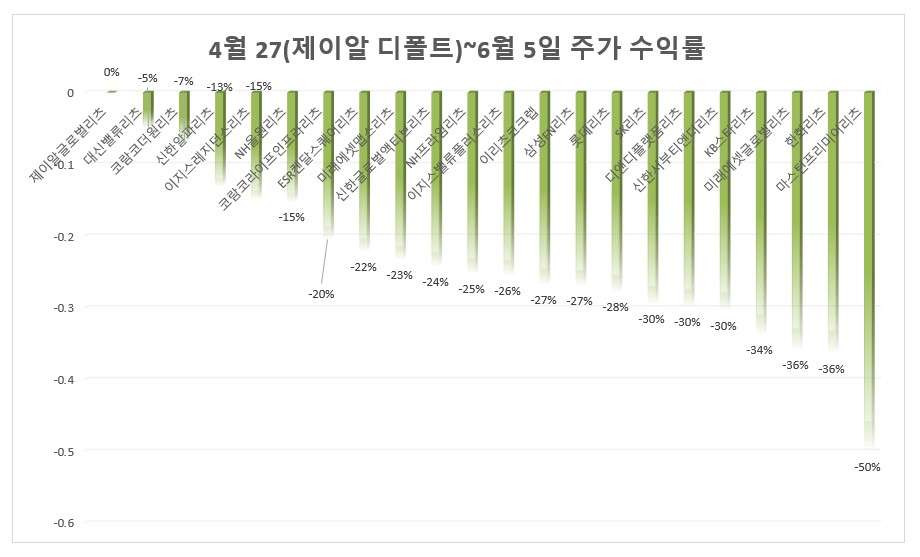

지난달 28일 고배당주의 대표격인 NH프라임리츠는 당일 -14.36%을 비롯해 이후 나흘 동안 무려 20% 가까이 하락하는 급락장을 경험했습니다. 최근은 물론 2019년 리츠가 론칭된 이후 낙폭 기준으로는 역대급이었습니다. 고대했던 서울스퀘어 매각에 따른 특별배당이 11월로 이연된 영향이 컸지만, 이를 감안하더라도 낙폭은 예상치를 크게 넘어선 흐름이었습니다. 결과적으로 고금리 한파에도 높은 배당을 앞세워 꾸준히 주가 방어에 성공하던 NH프라임리츠는 현재 3,000원대 중반으로 주가가 밀렸습니다.

NH프라임리츠와 비슷한 일은 이달 6일 배당락이었던 이지스밸류리츠에도 닥쳤습니다. 하루 동안 무려 6.78% 하락하는 등 이틀 동안 10% 가량 빠졌습니다. 이지스밸류리츠는 K리츠 중에서도 가장 주주환원에 적극적이고 주주가치 제고에 힘쓰는 곳이기도 합니다. 배당락 영향은 NH프라임리츠 보다는 덜 했지만, 충격은 적지 않았습니다. 이지스밸류리츠는 기존 배당 가이던스를 충분히 만족시킨 공시를 내기도 했죠.

두 리츠의 공통점은 고배당 종목이자 재간접리츠인 대목입니다. 하지만 최근 이러한 흐름을 두 곳만의 분위기로 한정하긴 힘듭니다. K리츠 전반으로 확장해볼 필요가 있습니다. 5월말 배당락이던 ESR켄달스퀘어리츠, 코람코라이프인프라리츠 등은 배당락 이후 6월초까지 15% 가량 주가가 하락했습니다. 평소와 비교하면 과대낙폭이라고 해도 무방할 정도로 주가 하락이 크게 발생했습니다.

통상 K리츠 시장에서 배당락 영향은 특별한 변수나 이벤특가 없다면 배당수익률 수준에서 크게 차이가 나지 않습니다. 가령 반기 배당수익률이 3% 수준이라면 배당락에 따른 주가 하락 역시 그러한 수준의 ‘기계적’ 조정에 그치는 경우가 많습니다. 하지만 NH프라임리츠와 이지스밸류리츠, 그리고 5월말 배당락을 겪은 리츠들의 주가 하락폭은 기존과는 확연히 달랐습니다. 주가 쇼크가 컸던 셈입니다.

때문에 최근 이러한 기류에 대해 K리츠 전반에 실망한 투자자들의 이탈이 지속되고 있다는 의견도 나오고 있습니다. 배당을 끝으로 시장을 떠나는 이들로 볼 수도 있다는 다소 극단적인 평가입니다. 그럼에도 불구하고 예상치를 훨씬 웃도는 배당락 영향, 리츠 시장의 큰 손인 ETF의 계속된 자금 이탈 등만 보면 기우가 아닌 우려와 불안이 현실로 지속되고 있다는 방증이기도 합니다.

물론 최근 주가 하락은 배당락을 지난 리츠 만의 이슈 혹은 화두로 볼 수는 없습니다. 4월말 제이알글로벌리츠 디폴트 사태와 5월 중순 이후 점증된 국내외 금리인상 변수까지 더해지면서 리츠 시장 전반이 영향을 겪고 있는 상황입니다. 다만 배당락 이후 마치 기다렸다는 듯이 자금 이탈 폭이 커지는 현상은 충분히 우려를 낳는 대목입니다. 하락 주체가 바뀌면서 일어나는 일종의 하락 '키 맞추기'로도 보이는 부분입니다.

실제로 자금이탈은 평시 대비 조금 길어지는(?) 하락장의 증상이란 평가도 있습니다. 투자자들의 집단 이탈 러시로 규정하기 보다는 K리츠 개별 종목의 대형 이벤트와 글로벌 매크로 이슈가 계속 부정적으로 바뀌면서 그 영향 역시 길어지는 연장선일 뿐이란 설명입니다. 미국 리츠 역시 5월 들어 숨고르기 국면에 돌입하는 등 여전히 대체투자자산으로서 리츠의 상품성과 매력은 유효하단 입장입니다.

결과적으로 5월말과 6월초 배당기준일인 리츠들의 낙폭은 상당히 컸습니다. 하지만 이전까지 주가 흐름 측면에서 선전했던 리츠들 역시 이들이었습니다(디폴트 이후 6월초까지의 주가 수익률은 여전히 위에 언급된 리츠들이 선방하고 있습니다). 물론 자금 이탈 러시와 길어지는 하락, 두 방향이 완전히 별개라고 보기도 힘들다는 점에서 아픔과 불편함은 크게 다르지 않지만, 그래도 정상화의 불씨는 유효하단 점에서 차이도 큽니다.