타워 산업은 진입장벽이 높아 신규 사업자가 진출하기에 다소 부담이 따르는 섹터입니다. 반면에 수급 측면에서는 5G 상용화의 가속 흐름을 업고 수요가 계속 증가하고 있는 영역입니다. 최근 유럽 지역의 타워 시장 현상 중 하나는 M&A 이슈가 부상하고 있는 점인데요. 기존 사업자 인수 또는 대규모 지분 매입을 통해 광범위한 포트폴리오를 단번에 확보하면서 거래비용을 절감하고 현지 사업 효율성을 높이려는 전략으로 보입니다. 특히 가격적인 측면의 유인도 있습니다. 지난해 상장 부동산 기업 및 리츠는 보유자산 NAV 대비 큰 폭으로 할인되는 흐름을 피하지 못했습니다. 타워 기업 및 리츠 역시 밸류에이션 하락을 겪은 탓에 지금은 매력도가 더욱 부각되는 시점입니다.

1. 아메리칸타워와 브룩필드의 셀넥스(Cellnex) 인수설

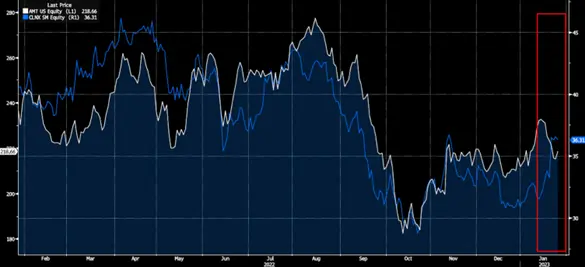

지난 주 스페인의 한 언론사에서 미국 최대 타워 리츠인 아메리칸타워(American Tower, AMT)와 브룩필드(Brookfield)가 셀넥스(Cellnex)에 인수 의사를 전달했다고 보도했는데요. 셀넥스는 시가총액 250억유로, 기업가치 400억유로 규모의 유럽 최대 타워 회사입니다. 해당 거래가 진행되면 아마도 상업용 부동산 거래 중 가장 큰 규모가 될 것으로 보입니다. 아직 관련 회사 모두 해당 기사의 사실 관계에 대해 언급한 바는 없지만 기사 발표 당일 셀넥스의 주가는 10% 이상 급등했고 아메리칸타워는 6% 가량 하락할 정도로 파급력이 컸습니다. 그린스트리트(Green Street)는 셀넥스 인수설에 대해서 실제 이벤트 발생 확률을 70%로 예상하고 있습니다. 작년 두 건의 유럽 타워 거래를 토대로 셀넥스의 예상 거래가를 IRR 7% 기준 42.5유로로 추정했습니다.

[American Tower(좌), Cellnex(우) 주가 차트]

셀넥스는 2015년 상장 이후 우호적인 자본비용 환경을 기반으로 적극적인 M&A를 통해 포트폴리오를 확장했습니다. 현재 12개 국가에서 10만 개 이상의 포트폴리오를 운영하는 등 성장 잠재력이 높은 회사였습니다. 하지만 최근 들어 유럽 타워 인수 시장에 더욱 우량한 매수자들이 진출하면서 외형 성장에 제동이 걸리기 시작했습니다. 프랑스 및 영국 등 몇몇 국가의 규제 기관들이 최근 셀넥스 인수 건에 대해 독점 우려를 제기하면서 매각을 요구하는 등의 이슈가 있기도 했습니다. 이에 따라서 주가는 2022년 약 40% 하락하는 모습이었고 M&A 시장에서는 우량 포트폴리오를 지녔지만 가격은 저렴한, 아주 매력적인 거래 대상이 되었습니다.

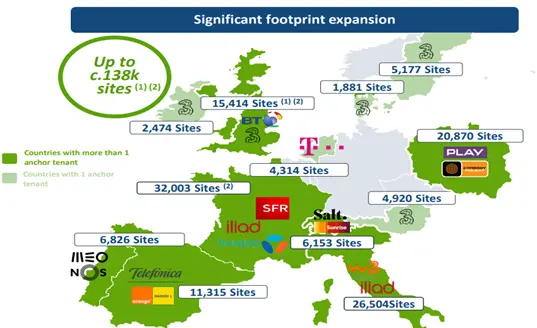

[Cellnex 포트폴리오]

2. 타워 M&A의 이유와 이점

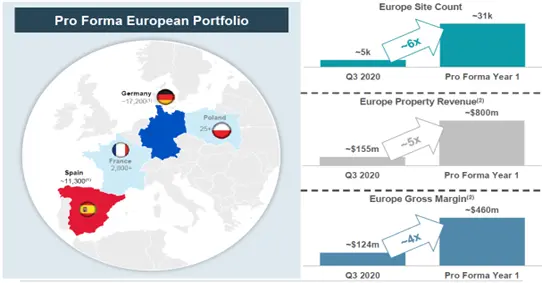

셀넥스 외에도 최근 2년간 유럽 타워 시장에서는 대형 거래가 있었습니다. 2021년에 아메리칸타워는 스페인 통신사인 텔레포니카(Telefonica)가 타워 사업부를 분사해 설립한 텔시우스 타워(Telxius Towers)를 94억달러에 인수했습니다. 2022년 7월엔 브룩필드가 미국 사모펀드 디지브리지(DigitalBridge)와 손잡고 독일 도이치 텔레콤(Deutsche Telekom)의 타워 사업부 지분 51%를 175억 유로(당시 175억 달러)에 사들였습니다.

[AMT의 Telefonica 인수 효과]

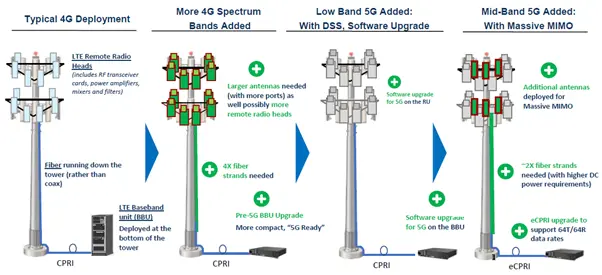

기존에는 대부분의 통신사가 한국과 같이 타워를 직접 보유 및 운영하는 경우가 많았습니다. 2010년대 들어서 미국 통신사를 시작으로 보유하던 타워를 매각하고 다시 임차하는 세일앤리스백 거래가 증가했습니다. 이전의 기고글([리츠 위클리]美 시가총액 1위 통신탑 리츠의 구조와 전망)에서 언급한 적이 있는데요. 사실 1개 타워에는 2~3개의 통신사 장비가 운영될 수 있기 때문에 통신사 입장에서 신규 타워를 건설해 직접 운영하는 것보다 타워 회사와 임대차 계약을 맺고 다른 통신사와 타워를 공유하는 것이 CAPEX 및 OPEX 측면에서 모두 유리합니다. 더불어 최근 10년간 통신업계에서 가장 주목하는 이슈가 5G 상용화란 점도 변화된 기류에 영향을 주고 있습니다. 5G는 4G 대비 전파 도달 거리가 훨씬 짧아 기존 대비 더 많은 타워가 필요하고 새로운 5G 장비도 확보해야 하기 때문에 통신사는 5G 상용화를 위해 더 많은 투자를 해야 하는 상황입니다.

[4G와 5G 셀타워 장비 차이]

예시로 2015년 미국 통신사인 버라이즌(Verizon)은 아메리칸타워와 약 1만 1,000개의 타워 포트폴리오에 대해 세일앤리스백 계약을 체결했습니다. 거래 규모는 51억달러였고 현재 아메리칸타워가 미국에서 보유하고 있는 타워 개수가 약 4만개인 것을 감안할 때 매우 큰 규모의 거래였다고 할 수 있습니다. 매도자인 버라이즌은 일시적인 유동성 확대로 신규 사업 및 재무제표 개선에 집중할 수 있게 되었습니다. 반면 매수자인 아메리칸타워 입장에선 자금조달이 가장 큰 이슈였는데요. 당시 아메리칸타워는 총 거래 금액 중 23억달러를 보통주 증자를 통해 조달했습니다. 당시 시가 증자 형태로 발행했지만 자금조달 목적이 명확했기 때문에 주가 희석은 미미했고 주가 역시 안정적 흐름을 보였습니다. 나머지 금액은 부채를 통해 조달해 '순부채/EBITDA' 비율은 일시적으로 상승했으나 인수 자산의 매출 기여로 오히려 'EBITDA/이자비용' 비율은 기존 4.4배에서 5배로 개선되는 흐름을 보였습니다. 결국 매도자와 매수자 모두에게 유익한 거래였다고 할 수 있습니다.

유럽 시장은 미국의 뒤를 이어 최근 2년간 5G 관련 타워 수요가 급증하는 추세입니다. 통신사의 유동화 니즈와 기존 타워 회사 및 사모펀드 등의 투자 수요까지 맞물려 거래가 증가하고 있는 흐름입니다.

3. 유럽의 상장 타워 기업

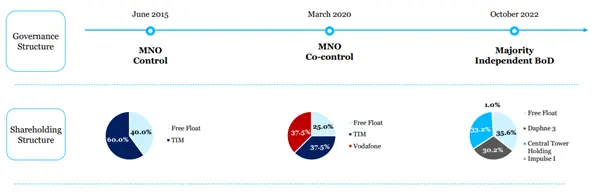

유럽 통신사들은 타워 사업부를 분사해서 앞의 예시와 같이 사모 시장에서 매각하거나 공모 상장하는 경우가 많습니다. 현재 유럽에 상장된 타워 기업은 총 3개로 앞부분에서 언급한 스페인의 셀넥스 외에 독일의 'Vantage Towers', 이탈리아의 'Infrastructure Wireless Italiane(INWIT)'가 있습니다. 이 중 Vantage Towers와 INWIT이 바로 후자의 경우입니다. 2015년 'Telecom Italia(TIM)'가 타워 사업부를 분사 후 공모 상장시킨 회사가 바로 INWIT인데요. 2020년에 'Vodafone Italy'와 합병하면서 현재는 이탈리아에서 2만 2,000개의 포트폴리오를 운영하고 있는 가장 큰 타워 사업자가 됐습니다. 지분은 TIM이 30%, Vodafone Italy가 33% 소유하고 있고 두 개 임차인으로부터 임대매출의 80%가 발생하고 있습니다.

[INWIT 지분구조 변화]

Vantage Towers의 경우 보다폰(Vodafone)이 2019년 타워 사업부를 분사하여 설립한 회사입니다. 2021년 3월 상장했지만 2022년 11월 보다폰이 보유하고 있는 Vantage Towers 지분 81.7%를 보다폰 및 KKR과 GIP(Global Infrastructure Partners)로 이루어진 JV에 매각했습니다. 사실 Vantage Towers는 공모 시장에서 엑시트할 계획을 밝힌 바 있는데요. INWIT 역시 최근 CEO와 이사회 등의 변경이 있었던 만큼 시장에서는 잠재적으로 M&A 이슈가 있을 것으로 예상하고 있습니다. 때문에 향후 유럽의 타워 섹터는 공모 시장에서 사라질 가능성까지도 예상되고 있습니다. 통상적으로 M&A 이슈가 발생하면 인수사는 주가가 하락하고 피인수사는 주가가 상승하는 경우가 많습니다. 이는 각 회사의 밸류에이션과 M&A의 효과 등에 대한 시장의 평가에 따라 달라지기도 합니다. 때문에 유럽의 상장 타워 기업을 투자할 때는 이벤트 발생에 대한 다양한 고민이 필요할 것으로 보입니다.