라이프 사이언스란?

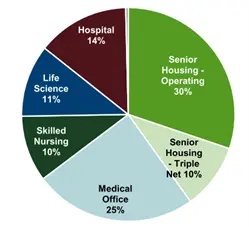

미국의 몇몇 헬스케어 리츠 또는 오피스 리츠를 살펴보면 포트폴리오에 라이프 사이언스 자산을 보유하고 있는 것을 볼 수 있습니다. 라이프 사이언스는 주로 바이오 클러스터 내에 위치한 연구소 및 오피스 단지라고 볼 수 있으며 해당 자산의 주요 임차인은 의료기기 및 제약회사, 바이오테크 기업, 정부 연구기관, 대학 연구소 등입니다. 연구실 및 검사실, 의료용 특수 장비를 위한 배관/전기/기계 시스템 등을 필요로 하기 때문에 일반 오피스 대비 진입장벽이 높습니다. 이러한 자산 특성 상 위에 언급한 두 개 섹터에 걸쳐서 나타나고 있으며 이 중 헬스케어 섹터 내에서만 약 11%(약 165억 달러 규모)의 비중을 차지하고 있는 것으로 보입니다.

대표적인 라이프 사이언스 리츠로는 오피스 섹터의 알렉산드리아 리얼 에스테이트(ARE)와 헬스케어 섹터의 헬스피크(PEAK) 등이 있으며 이 외에 포트폴리오 내 적은 비중으로 라이프사이언스를 가져가고 있는 리츠는 헬스케어 섹터의 벤타스(VTR)가 있고, 오피스 섹터엔 보스턴 프로퍼티즈(BXP), 킬로이 리얼티(KRC) 등이 있습니다. 참고로 헬스피크의 경우 라이프 사이언스 비중이 전체 임대 순익의 50%를 차지하고 있는데 이는 2020년 대부분의 요양원 자산을 매각하고 라이프 사이언스 자산의 매입 및 개발 등으로 자산개편을 대대적으로 한 것에 기인합니다.

<헬스케어 리츠의 자산별 비중>

라이프 사이언스의 부상

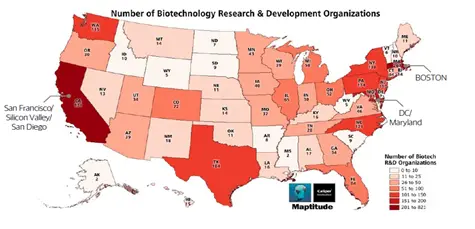

코로나19가 극심했던 2020년 들어 치료제·백신, 진단키트 등 다양한 바이오/헬스케어 산업이 급부상하였고 2021년에는 많은 국가들이 경제 회복을 위해 스타트업에 대한 긴급유동성 지원 정책을 내놓으면서 신생 제약/바이오테크 기업들이 대거 생겨났습니다. 이들은 미국의 3대 바이오 클러스터라고 불리는 보스턴, 샌프란시스코, 샌디에이고 등지에 몰리기 시작했으며 공간에 대한 수요가 크게 늘자 라이프 사이언스 자산에 대한 관심도 커졌습니다. 이 때를 기점으로 헬스피크는 위에서 언급한 바와 같이 자산 개편을 실시하였고 알렉산드리아도 개발에 집중하기 시작했습니다.

<미국 3대 바이오 클러스터-보스턴, 샌프란시스코, 샌디에이고>

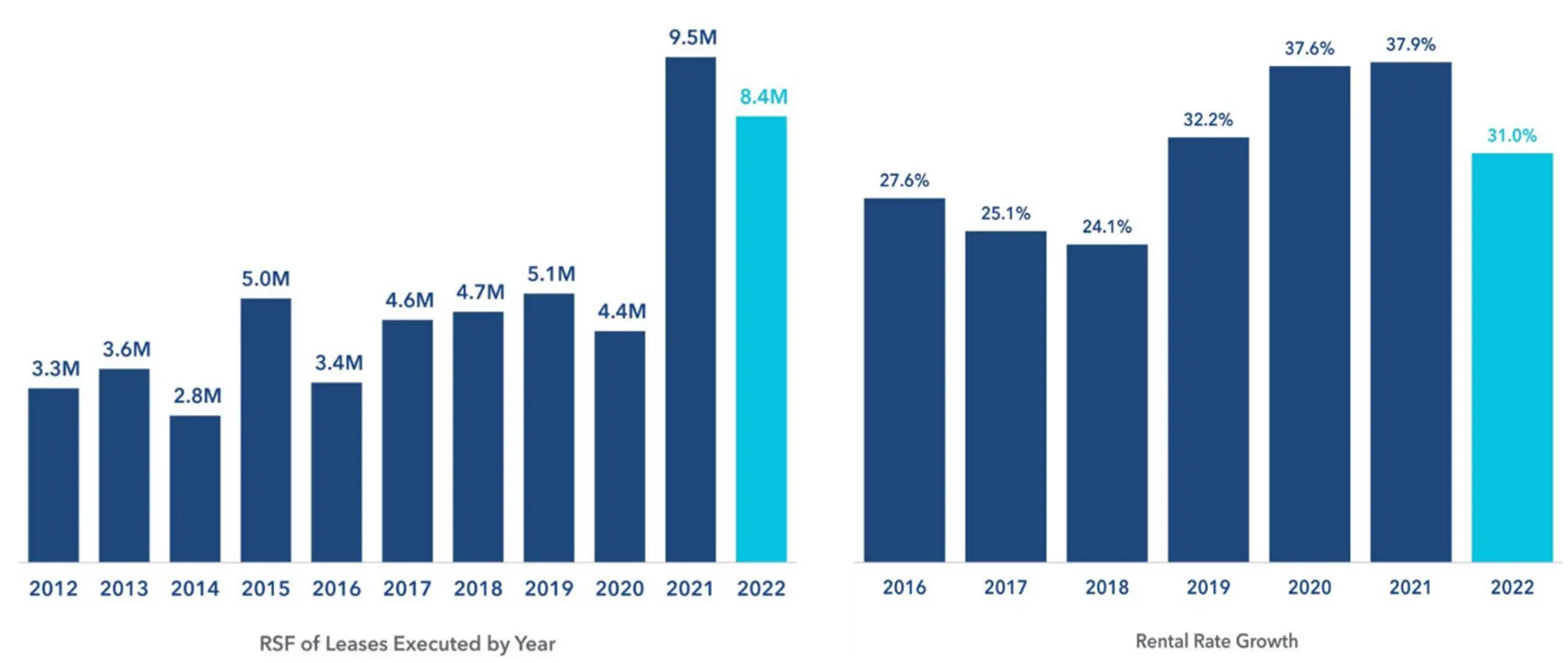

전방산업의 높아진 수요 덕에 라이프 사이언스의 공급물량과 임대료 역시 크게 상승하는 모습을 보였습니다. 알렉산드리아를 예로 들면 2021~2022년의 임대 면적은 이전 4년 평균의 2배에 달하는 것으로 나타났습니다. 한편, 블룸버그에 따르면 알렉산드리아, 헬스피크, 벤타스, 보스턴 프로퍼티, 킬로이는 앞으로도 약 1,000만 평방피트의 라이프 사이언스 개발을 계획하고 있으며 해당 물량은 보스턴, 샌프란시스코, 샌디에이고 등지의 벤처캐피탈 바이오 기업 수요를 타깃하고 있습니다.

<알렉산드리아의 임대 면적 추이(좌)와 신규 및 갱신 임대료 상승률(우)>

라이프 사이언스의 위기

다만 견고해 보였던 라이프 사이언스의 펀더멘털에 대한 부정적인 이슈가 최근에 있었습니다. 바로 SVB의 파산이었는데 주요 발생 원인 중에 하나는 금리 인상에 취약한 스타트업 중심 고객들의 예금 인출이었습니다. 조사에 따르면 미국의 벤처 투자를 받고 있는 테크 및 헬스케어 회사의 44%가 SVB의 고객인 것으로 나타났으며 결국 벤처 캐피탈 자금 조달의 혼란으로 라이프 사이언스 자산에 대한 수요 둔화가 우려되고 있는 상황입니다.

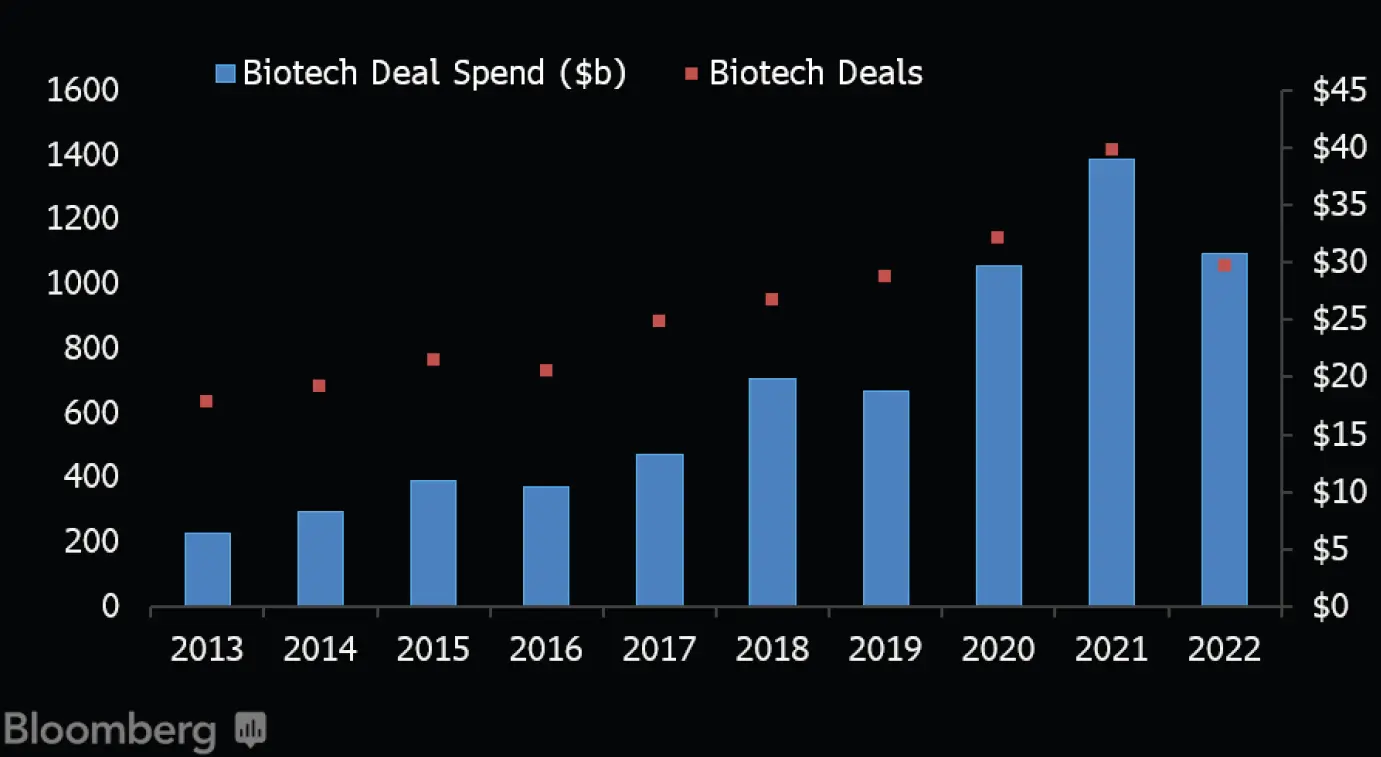

사실 라이프 사이언스는 이번 SVB 이슈 이전부터 급격한 성장의 기저효과와 금리 인상에 따른 투자 감소 추세로 성장률 둔화가 예상되고 있었습니다. 이미 2022년 벤처 캐피탈의 바이오테크 펀딩은 2021년 기록인 390억 달러에서 약 26% 감소했고, 바이오테크의 IPO 및 M&A 건은 2021년 각각 92건, 156건이었던 반면 2022년엔 23건, 113건에 불과했습니다. 알렉산드리아는 2023년 동일 점포 NOI 성장률 가이던스를 5%로 제시해 2022년 9.6% 대비 둔화할 것으로 예상했고, 헬스피크 역시 3.75%의 가이던스를 제시해 지난해 5.1% 대비 둔화될 것으로 예상했습니다. 이런 상황에서 주요 임차인군인 벤처 캐피탈 바이오 기업의 크레딧 리스크가 불거지면서 제시한 가이던스 대비로도 더 낮은 성장률을 기록할 가능성이 높아졌습니다.

<벤처 캐피탈의 바이오테크 펀딩>

모든 라이프 사이언스 자산이 위험한 것은 아닙니다. 위치에 따라, 그리고 임차인에 따라 리스크를 판별하는 것이 중요해 보입니다. 우선 자산의 위치를 봤을 때 지난해 66%에 해당하는 라이프사이언스 벤처 캐피탈 자금이 샌프란시스코(35%), 보스턴(24%), 샌디에이고(6%) 등 3개 시장에 유입된 것으로 나타날 정도로 3대 바이오 클러스터 지역은 라이프 사이언스와 스타트업의 허브라고 할 수 있습니다. 결국 이 3개 지역에 자산군이 집중되어 있을수록 타 시장보다 안정성이 좀 더 높을 것으로 보이며 리츠 관점에서 헬스피크는 포트폴리오의 96%, 알렉산드리아는 66%를 해당 시장에서 보유하고 있어 상대적으로 양호해 보입니다.

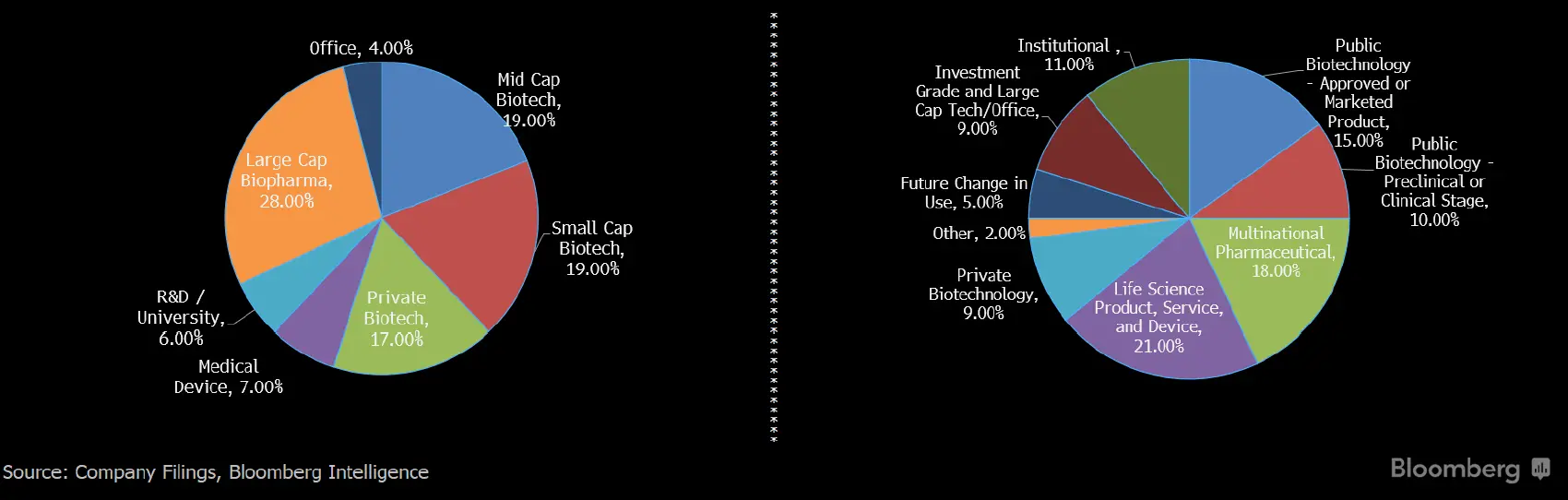

임차인을 봤을 땐 스타트업 보다는 대형 제약사 등 투자등급의 기업, 공공기관, 대학 연구소 비중이 높을수록 리스크가 낮을 것입니다. 알렉산드리아와 보스턴 프로퍼티즈는 대형 제약사와 투자등급 임차인 비중이 높은 리츠입니다. 특히 알렉산드리아의 투자등급 임차인 비중은 48%로 비중 상위 20개 임차인 모두 투자등급입니다. 반면 헬스피크와 킬로이도 이들 비중이 어느 정도 있으나 수익 이전 임상 단계 기업이 눈에 띄게 많다는 점이 리스크로 작용합니다. 헬스피크의 경우 중소형 바이오테크 기업이 38%로 대형 제약사 비중인 28% 보다 훨씬 높습니다. 한편, 벤타스는 공공기관 및 대학 연구소 비중이 가장 높아 타 리츠 대비 성장성은 낮지만 이번 이슈에 대해서는 리스크도 가장 낮은 모습입니다.

<헬스피크(좌)와 알렉산드리아(우) 임차인 구성>

또한 최근엔 NIH(National Institutes of Health, 미국 국립 보건원)의 보조금 등 정책 자금이 지속적으로 유입되고 있으며 이는 벤처 캐피탈의 둔화를 상쇄시킬 수 있을 것으로 보입니다. 미국 정부는 2023년 NIH에 지난해 보다 6.5% 증가한 490억 달러의 자금 지원을 승인해 라이프 사이언스의 펀터멘털을 좀 더 견고하게 유지시킬 수 있게 되었습니다.

최근 대부분의 리츠에서 자산 가치 하락과 이자 비용 상승이 나타나고 있으며 투자자들은 이러한 우려로 리츠 투자를 망설일 수 있습니다. 더불어 앞서 언급한 이슈와 같이 전방산업의 펀더멘털 훼손에 따른 임차인 신용 리스크가 부각되고 있는 섹터도 다수 존재합니다. 하지만 한편으로는 견조한 임대 수요를 바탕으로 아직 자산가치 하락이 나타나지 않은 리츠도 있으며, 물가상승률 연동 임대 계약을 바탕으로 순임대수익(NOI) 상승을 보이는 리츠도 많습니다. 현재와 같이 변동성이 높은 시장 상황에서는 개별 기업의 펀더멘털 뿐만 아니라 전방산업과 매크로 등에 대한 다층적인 분석을 통한 선별적으로 판단하는 시각이 중요해 보입니다.