국내 투자자들이 해외 리츠에 관심을 가지기 시작한 지도 꽤 오랜 시간이 지났습니다. 국내에서 가장 유명하고 많은 투자자들의 사랑을 받고 있는 해외 리츠 중 하나는 '리얼티 인컴(Realty Income)'입니다. 1994년 상장 후 무려 115회 배당을 상향한 '배당 귀족(Dividend Aristocrat)' 리츠로 꼽히고 있습니다. 매월 배당을 지급하는 것으로도 잘 알려진 종목입니다. 다만 리얼티 인컴 등이 추구하는 리츠의 주요 전략 '넷 리스(Net lease)'에 대해서는 아직 잘 알려지지 않은 것으로 보입니다.

[국내 투자자들이 가장 많이 보유한 미국 주식 24위 : Realty Income]

넷 리스란 특정 자산이나 섹터가 아닌 임대차 방식을 의미합니다. 일반적으로 오피스·리테일 등 부동산 자산을 임차할 때는 자산을 이용할 수 있는 권리만 빌리고 해당 자산을 보유함으로써 발생하는 비용은 임대인이 지불하게 됩니다. 이 때 넷 리스 방식으로 임대차 계약을 체결하는 경우 비용 지급의 주체가 달라지게 됩니다. 자산을 보유함으로써 발생하는 비용에는 크게 세금·보험·유지보수가 있습니다. 넷 리스 임대차 방식은 어떤 비용까지 임차인이 지불하게 되는지에 따라 Single·Double·Triple로 나뉩니다. 일반적으로 임차인이 임대료에 더해 세금을 내는 경우 Single, 임대료와 세금·보험료를 내는 경우 Double, 이에 더해 유지보수비용까지 임차인이 지불하는 경우 Triple로 구분합니다.

<넷 리스의 구분 : Single, Double, Triple>

넷 리스로 분류되는 리츠들은 통상 Triple 넷 리스 방식을 채택하고 있습니다. 이를 통해 리츠들은 임대인의 지위에서 여러 이익을 얻을 수 있습니다. 특히 각종 비용 등을 임차인에게 전가하면서 이익의 예측가능성이 높아진다는 점이 가장 뚜렷한 장점입니다. 때문에 넷 리스 리츠들은 다른 리츠들 대비 실적과 배당가능이익의 변동성이 작습니다. 또한 자산의 보유로 인한 책임이나 의무 등에서 상대적으로 자유로운 편이기 때문에 자산 인수 등을 바탕으로 한 외형 성장의 효과를 가장 크게 누릴 수 있는 방식이기도 합니다.

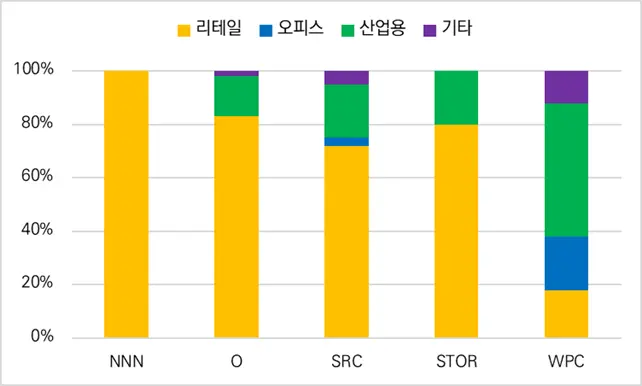

넷 리스 리츠들은 다양한 자산을 기반으로 하고 있습니다. 많은 넷 리스 리츠들이 편의점이나 레스토랑 등 리테일 자산을 가장 많이 가지고 있습니다. 이 외 중소형 창고나 소형 물류센터 등 산업용 자산 또한 20%에 가까운 비중을 보유하고 있습니다. 산업용 넷 리스 자산에 집중한 WP Carey는 전체 포트폴리오의 약 절반 가량이 산업용 자산으로 이루어져 있습니다. 이 외에도 카지노 리츠들 또한 카지노 자산들을 장기 넷 리스 방식으로 보유해 꾸준히 수익을 창출하고 있습니다.

<주요 넷 리스 리츠들의 자산 섹터 별 비중>

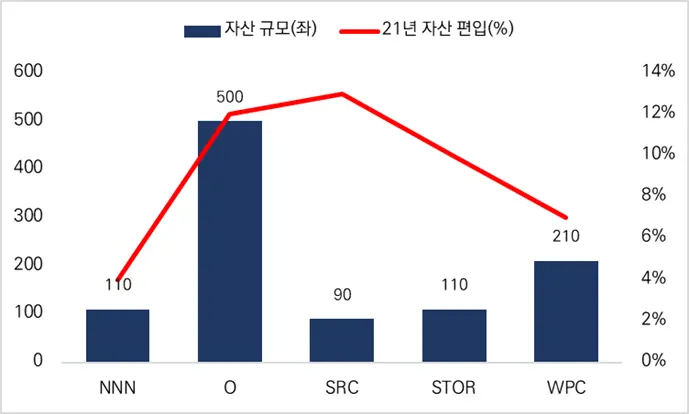

넷 리스 리츠들은 최근까지 저금리로 인한 수혜를 크게 누려왔습니다. 부채 조달 비용은 내려가는 반면에 자산의 수익률은 상대적으로 덜 하락하며 투자 스프레드가 확대되었습니다. 이에 리츠들은 적극적인 외형 성장에 나섰는데요. 특히 미국 최대 넷 리스 리츠 Realty Income은 또 다른 상장 리츠인 VEREIT를 인수하며 빠르게 몸집을 불렸습니다.

<넷 리스 리츠들의 자산 규모 및 총 자산 대비 2021년 편입 자산 비중(단위 : 억 달러)>

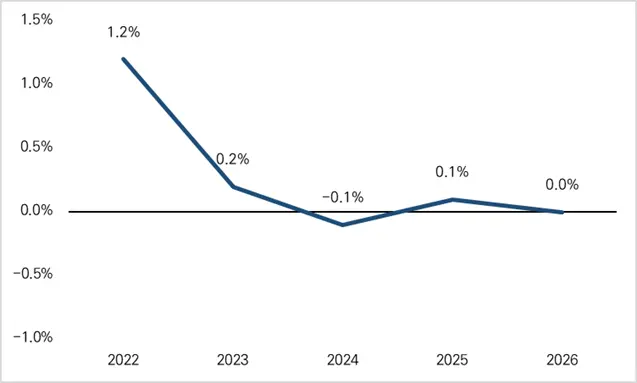

하지만 넷 리스 리츠들은 장점만큼 단점에도 노출되어 있습니다. 우선 포트폴리오 외형 성장 효과를 크게 누리는 반면 내부 성장은 크게 제한되어 있습니다. 대부분의 비용을 임차인이 지불하는 특성 상 넷 리스 리츠들의 임대료 상승률은 높지 않습니다. 반면 팬데믹 중 임차 만료나 임차인에 대한 임대 구조 변경 등으로 인한 NOI의 감소가 나타나면서 2023~2026년 동일상점 NOI의 성장은 거의 기대할 수 없는 상황입니다.

<넷 리스 리츠 평균 동일상점 NOI 상승률 전망>

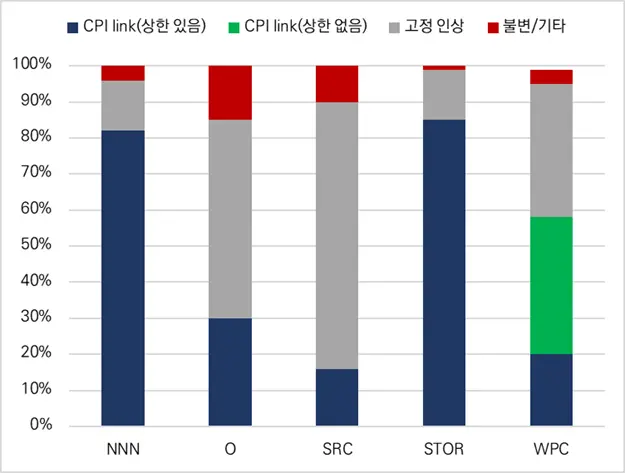

또한 넷 리스 리츠들의 평균 임차 계약 기간은 9.1년으로 리츠 전체의 5.7년 대비 3년 이상 길기 때문에 시장 임대료 대비 보유 자산 임대료의 상승 속도가 느립니다. 많은 넷 리스 리츠들이 연 1~2% 고정 임대료 인상을 채택하고 있습니다. 일부 물가상승률 연동형 계약도 있으나 2~2.5% 상한선이 있는 경우가 많아 지금과 같이 물가 상승률이 높을 때 임대료 상승률도 개선되는 타 섹터 대비 아쉬운 모습을 보이고 있습니다.

<미국 10년 breakeven Inflation rate 추이>

<넷 리스 리츠들의 임대료 상승 조건 현황>

리츠 내부뿐 아니라 외형 성장을 위해 편입할 신규 자산을 확보하는 것도 어려워지고 있습니다. 넷 리스 방식을 채택하는 자산의 임차인은 기본 임대료 외에 세금·보험료·유지보수비를 지불해야 하기 때문에 자산의 자본환원율(Cap rate)이 6~7%대로 4% 내외인 타 자산 대비 높습니다.

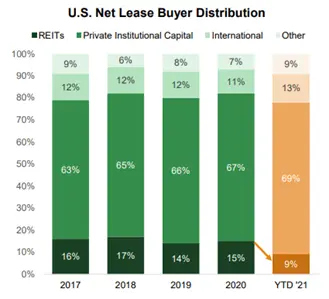

특히 수익률 이슈는 잠재 부담 요인입니다. 앞서 언급한 바와 같이 넷 리스 자산에서 발생하는 이익은 예측가능성이 높기 때문에 사모투자자가 좋아하는 요건들을 많이 갖추고 있습니다. 때문에 글로벌 부동산 투자회사들은 적극적으로 넷 리스 포트폴리오들을 인수하고 있습니다. 지난 1년 간 72억 달러를 투자한 Ares, 30억 달러 이상의 투자 계획을 발표한 KKR, 최근 상장 리츠인 iStar로부터 30억 달러의 넷 리스 포트폴리오를 인수한 Carlyle 외에도 Brookfield, Cerberus 등도 수십억 달러의 투자 의향을 내비치고 있습니다. 사모투자자는 미국 내 넷 리스 자산 매매의 약 70% 가량을 차지하고 있습니다. 2017년 이후 지속적으로 비중이 늘어나는 추세입니다. 이는 넷 리스 리츠들에게는 경쟁 심화로 작용합니다. 결국 매수 대상 자산의 가격이 높아지면서 수익률이 하락하는 결과로 이어질 수 있습니다.

<미국 넷 리스 자산 매수 주체 비중 추이>

국내에서도 롯데리츠·SK리츠·코람코에너지리츠 등 여러 리츠들이 Triple 넷 리스 방식으로 자산을 운용하고 있습니다. 리츠는 우량한 자산을 보유하고 스폰서인 SK와 롯데쇼핑 및 주요 임차인인 현대오일뱅크 등이 각각 자산 전체를 임차하고 제반 비용도 지불하는 형태입니다. 아직은 보유 자산이 많지 않아 1만1,000개의 Realty Income과 3,200개의 National Retail Properties 등 미국의 대형 넷 리스 리츠와 직접 비교하기에는 무리가 있어 보입니다.

아직 초기 리츠 시장인 국내에서는 투자자들도 우량 자산의 단일 임차인 구조를 선호하고 있습니다. 하지만 넷 리스 전략의 장점을 잘 살릴 수 있는 다양한 자산과 임차인을 보유한 넷 리스 리츠가 국내에도 등장한다면 향후에는 한국의 Realty Income으로 투자자들의 사랑을 받을 것이라 기대해 봅니다.