리츠는 부동산 자산을 기반으로 배당을 지급하는 상장 회사라는 특징을 가지고 있기 때문에 부동산 시장과 주식 시장 모두에 대해 지식이 있다면 리츠 투자에 강점을 지닐 수 있습니다. 이에 더해 위탁관리리츠가 주를 이루고 있는 아시아 리츠 시장에서는 리츠를 실질적으로 운용하는 자산관리회사(Asset Management Company)의 역량을 파악하는 것도 투자 결정을 내리는 데 큰 도움을 줄 수 있습니다.

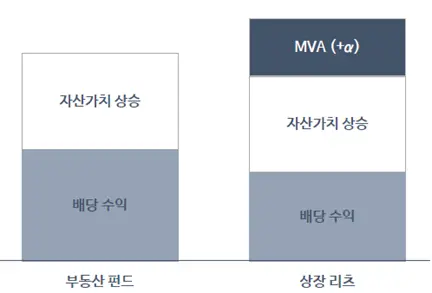

통상적으로 부동산 투자 시에는 임대 수입을 통한 지속적인 배당과 매각 시점에서 자산가치 상승을 반영해 예상 수익률을 산출하게 됩니다. 이 경우 한 자리 중반 수준의 수익률을 추구하는 코어(Core) 투자와 10% 이상의 수익을 추구하는 밸류애드(Value-add), 오퍼튜너스틱(Opportunistic) 등으로 분류하는 경우가 일반적입니다. 한편 리츠를 투자할 때는 부동산 투자에서 고려하는 배당과 자산 가치 상승에 더해 'Management Value Added(MVA)'라는 개념이 등장합니다.

<부동산 펀드와 상장 리츠 투자 기대수익률 breakdown>

MVA란 리츠의 현 상황에 맞는 조달 정책과 자산 배분을 통해 주당 순자산가치를 증대, 주주가치를 극대화하는 일련의 행위를 일컫습니다. 리츠 경영진은 부채 구조 재편, 자산 매입·매각, 포트폴리오 투자 등 여러 가지 방법으로 주주가치를 끌어올리고자 하며 위탁관리형이 대부분인 아시아 리츠들에서는 자산관리회사가 이 역할을 하게 됩니다. 특히 상장 이후 오랜 시간이 지나고 부동산 및 증시의 등락을 겪어 본 노련한 리츠 경영진과 자산관리회사들이 MVA에 주력하는 모습은 주주의 신뢰를 이끌어낼 수 있는 방법이기도 합니다.

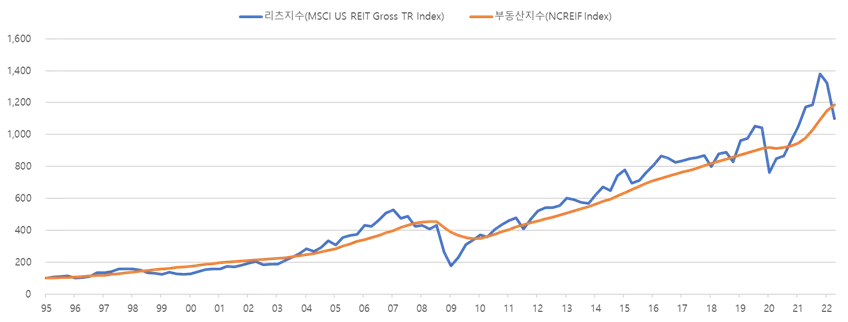

MVA의 구체적인 방식은 리츠가 보유한 포트폴리오의 펀더멘털, 시장 상황, 매크로 지표 등 다양한 상황을 고려해 결정됩니다. 상장 회사로서 시장의 변동성에 노출되어 있는 리츠는 장기적으로는 리츠가 보유하고 있는 자산들의 내재가치와 같은 방향으로 움직이지만 단기적으로는 내재가치와 다르게 움직이면서 고평가 또는 저평가 상태에 놓일 수도 있습니다.

<미국 상장 리츠 지수 vs 미국 실물 부동산 지수 성과 추이>

회사의 주가가 내재가치 대비 고평가되어 있는 경우 지난 기고글에서 언급한 것과 같이 리츠는 유상증자를 통해 상대적으로 낮은 비용으로 자금을 조달할 수 있습니다. 그 결과 같은 캡 레이트(cap rate)를 기록 중인 자산을 매입하더라도 더 많은 배당을 주주들에게 돌려줄 수 있습니다.

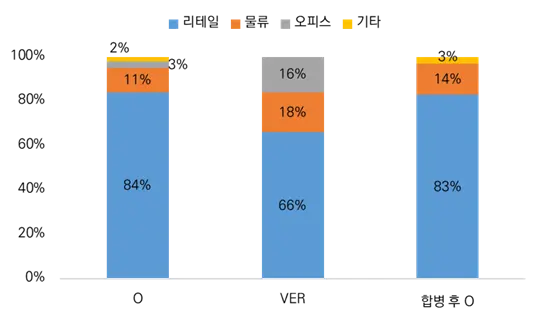

이 외에도 해외 리츠들이 주가의 고평가를 이용하는 방법은 다양합니다. 세계 최대의 트리플 넷 리스 리츠인 리얼티 인컴(Realty Income)은 평균적으로 내재가치 대비 30~40% 가량의 높은 프리미엄을 받아 왔습니다. 이는 회사의 공격적인 외형 성장과 배당 정책이 투자자들의 이익을 극대화할 것이라는 믿음이 반영된 수준입니다. 2021년 4월 Realty Income은 내재가치 대비 무려 54%의 프리미엄을 받고 있던 것을 바탕으로 대규모 자금을 조달, 또 다른 대형 상장 리츠 VEREIT을 약 110억 달러에 인수하겠다고 발표했습니다.

<인수합병 전후 Realty Income과 VEREIT의 포트폴리오 자산 섹터 별 비중>

뿐만 아니라 인수합병 당시 VEREIT는 오피스 자산을 17% 가량 보유하고 있었는데 Realty Income의 투자 가이드라인에는 부합하지 않았습니다. 다만 리츠 주가가 프리미엄을 받고 있을 때 단순한 자산 매각 후 특별배당은 주주가치 극대화에 기여하지 못하기 때문에 Realty Income은 다른 방법을 선택했습니다. 리츠의 선택은 트리플 넷 리스 오피스 자산만을 편입한 별도의 리츠 Orion Office REIT를 스핀오프해 상장하는 것이었습니다. Realty Income의 주주들은 보유 주식 10주 당 1주의 Orion Office REIT 주식을 무상으로 받았고, 이를 보유해 추가적인 배당을 받거나 매도할 수 있었습니다. 비록 상장 이후 집중된 매도세와 오피스 업황의 악화로 Orion Office REIT의 주가는 하락했지만 경영진이 내재가치 대비 프리미엄에 대한 관점을 고수했다는 점은 시사하는 바가 큽니다.

<매각 후 배당 또는 스핀오프에 따른 Realty Income 10주 투자자의 향후 6개월 예상 수익>

반면 현재와 같이 주가가 내재가치를 하회하는 경우도 있습니다. 이 때도 리츠 회사 및 AMC들은 주주 가치를 훼손하지 않기 위해 적극적인 조치를 취하는 모습이 나타납니다. 일본에서 가장 오래된 리츠인 니폰 빌딩 펀드(Nippon Building Fund)는 글로벌 금융 위기가 도래한 2008년 하반기부터 자산 매입 규모를 크게 줄였고, 진행 중이던 자산 편입도 중단했습니다. 동시에 Nippon Building Fund는 내부 인테리어와 리모델링에 집중해 96.8%의 임차율(occupancy)를 기록했고, 장기 계약을 통해 임대수입의 안정성을 높이는 방식으로 주주 가치를 방어했습니다. 이는 주가가 내재가치를 하회할 때 리츠 경영진이 선택할 수 있는 이론적으로 가장 친숙한 방법입니다.

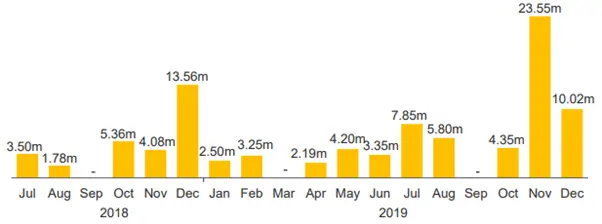

한편 싱가포르에 상장된 오피스 리츠 케펠 리츠(Keppel REIT)는 2018년 중순부터 전체 발행 주식 수의 약 4%를 회사가 되사는 자사주 매입 및 소각 정책을 발표했습니다. 이를 통해 Keppel REIT는 2019년 말까지 총 9,500만 주의 자사주를 매입했습니다.

<2018~2019년 싱가포르 오피스 리츠 Keppel REIT의 월 별 자사주 매입 규모(단위 : 주)>

이 또한 2017년 이후 주가가 지속적으로 내재가치 대비 하회하면서 주주가치 방어를 위한 경영진의 MVA 정책입니다. 당시 주당 내재가치가 안정적으로 유지되고 있었기 때문에 보유 현금을 활용해 투자자 가치의 훼손을 막겠다는 의도였으며 팬데믹 이전까지 Keppel REIT의 내재가치 대비 주가 비율은 거의 1에 가까워지는 모습을 보였습니다.

<싱가포르 오피스 리츠인 Keppel REIT의 2017~2019년 주가와 주당 순자산가치 비교 추이>

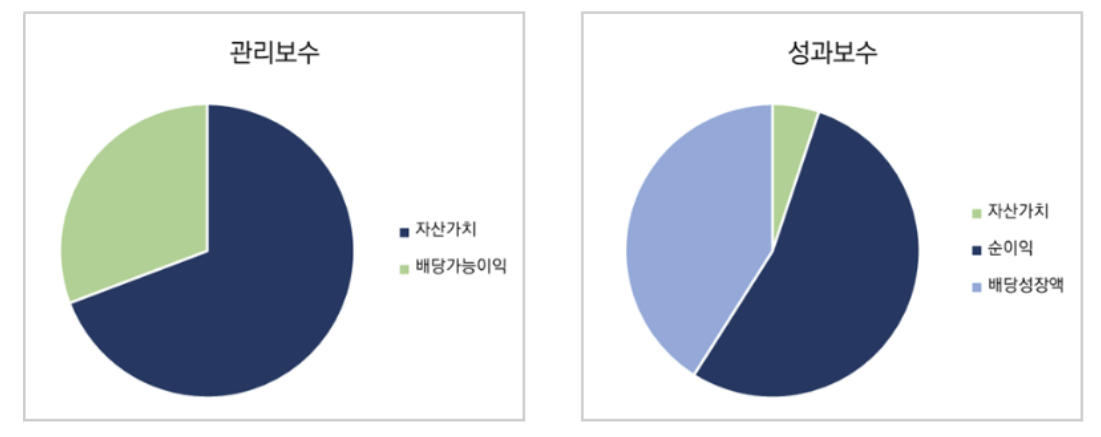

이렇듯 오랜 운영 경험과 제도를 갖추고 있는 국가들에서는 리츠들이 적극적으로 주주가치 제고를 위해 노력하고 있습니다. 다만 이러한 제도들은 단순히 리츠들이 자사주 매입, 인수합병 등을 활용할 수 있는 발전한 시장경제 제도 외에 리츠 경영진 및 AMC의 수익 모델과도 연결되어 있습니다. 리츠 경영진과 AMC의 주요 수입원은 자산의 관리보수와 성과보수인데 기본 보수로 여겨지는 관리보수의 경우 대부분 관리 중인 자산의 규모와 연동되어 있습니다. 이 때문에 관리보수는 리츠의 규모가 커지고 많은 자산을 편입할수록 커지게 됩니다. 반면 성과보수의 경우 대부분 순이익이나 배당 성장액이 기준을 상회할 때 일부를 수취하는 구조로 만들어져 있습니다. 이 때문에 리츠 경영진이나 AMC는 성과보수를 수취하기 위해서도 순이익이나 배당 성장에 주력하게 되어 주주와 경영진의 이해관계가 일치하게 됩니다.

<싱가포르 리츠 관리보수와 성과보수 연동 지표>

국내에서도 최근 여러 운용사 및 대기업에서 리츠 시장 진입을 고려하고 있으며, 기존 리츠들 또한 자산 편입을 통한 외연 확장에 집중하고 있습니다. 이는 투자자 다변화와 개별 자산 리스크의 감소, 대형화에 따른 글로벌 지수 편입으로 유동성 확대 등 시장 활성화에 기여할 수 있고 초기 시장이기 때문에 증시에서 유의미한 비중을 확보하는 것도 긍정적입니다.

다만 이후 다양한 자산을 편입한 리츠들이 연이어 상장하면서 초기 시장의 단계를 지나가는 시점부터는 타 리츠와의 차별화와 리츠 시장의 장기적인 자생을 위해 투자자와의 이해관계 또한 고려 대상으로 부상할 것으로 보입니다. 업력과 제도가 뒷받침되는 글로벌 리츠들의 MVA 정책을 통해 국내 리츠 시장의 미래를 전망해 보는 것도 좋겠습니다.