앞서 연금계좌에 들어있는 잔액은 하나로 보이지만 어떻게 발생했는지에 따라 4가지로 구분해 볼 수 있다는 내용을 설명했습니다. 이번 시간에는 각각의 재원이 어떤 차이가 있는지 좀 더 소개하겠습니다.

연금계좌를 조회하면 단순하게 잔액(혹은 평가액)이 숫자로 표시되어 보이는 것 같지만, 연금계좌 안에는 재원별로 4개의 방이 있습니다. 각각의 방에 들어있는 돈에 대해 ⓐ연금으로 수령할 때와 ⓑ연금 외 수령할 때 세금이 부과됩니다. 어떤 세금을 내게 될까요?

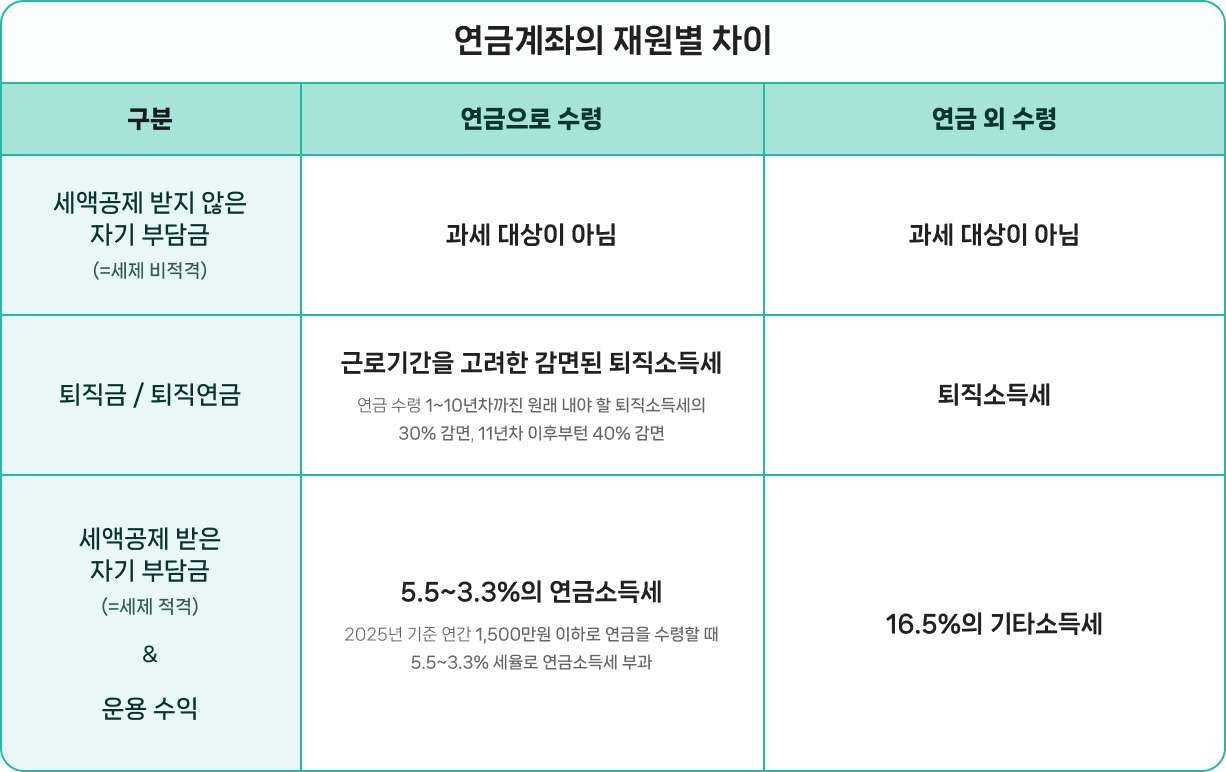

ⓐ 연금으로 수령하는 경우

퇴직금이나 퇴직연금이 연금 지급의 재원이 될 경우에는 근로 기간을 고려한 퇴직소득세가 부과됩니다. 이때 연금 수령 1~10년 차까진 원래 내야 할 퇴직소득세의 30%를 감면해 주고, 11년 차 이후부턴 40%를 감면해 주는 혜택도 있습니다. 마지막으로 연금 계좌 내 적립금을 잘 굴려 발생한 운용 수익이 재원인 경우 5.5~3.3%의 연금소득세가 부과됩니다. 참고로 연금으로 수령하는 경우에는 모든 세금이 내 계좌로 들어오기 전에 원천징수된 세후 금액이 연금 수령액으로 입금됩니다.

ⓒ국세청 홈페이지

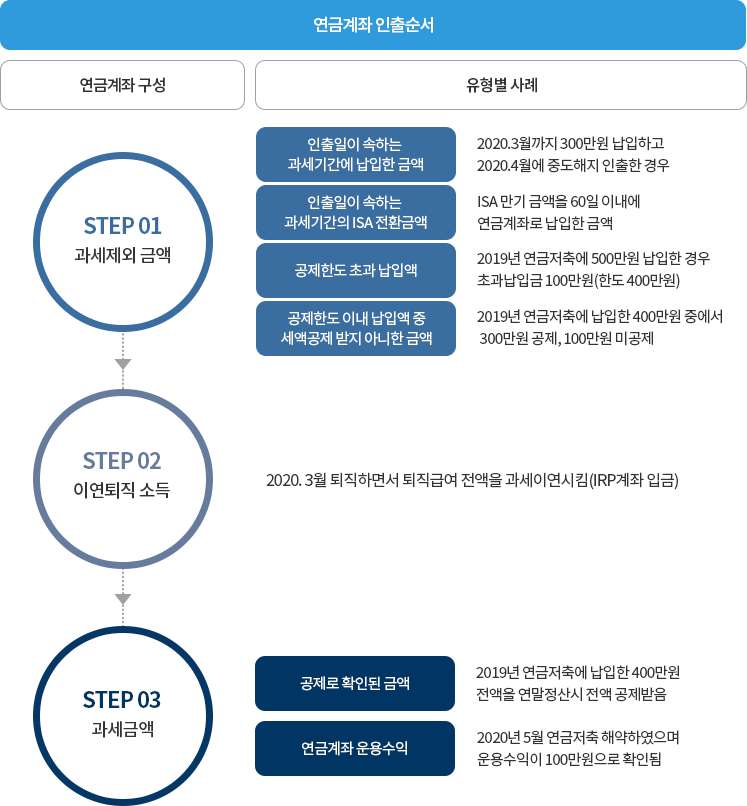

세금에 차이가 있는 것처럼, 연금으로 수령하는 인출 순서에도 차이가 있습니다. 과세 대상이 아닌 세액공제를 받지 않은 자기부담금(=세제 비적격)이 가장 먼저 연금으로 지급됩니다. 이어 퇴직금이나 퇴직급여가 지급되고, 세액공제를 받은 자기부담금(=세제 적격)과 운용 수익은 가장 마지막 순서로 지급됩니다.

ⓑ 연금 외 수령하는 경우

연금 외 수령은 연간 수령할 수 있는 한도를 초과하여 인출하거나 계좌를 해지하며 일시금으로 찾는 경우를 말합니다. 연금 외 수령의 경우 세액공제를 받지 않은 자기부담금(=세제 비적격)은 과세 대상이 아니므로 납입 원금이 그대로 나옵니다. 반면 세액공제를 받은 자기부담금(=세제 적격)과 운용 수익은 16.5%의 기타소득세가 부과되고, 퇴직금이나 퇴직급여는 원래 내야 할 퇴직소득세를 특별한 감면 혜택 없이 그대로 내게 됩니다.

연금계좌, 재원에 맞춰 어떻게 운영할까?

이렇게 연금의 경우 재원에 따라 각기 다른 세금의 영향을 받고, 내가 원하는 대로 꺼내 쓰는 것이 아니라 수령 순서도 정해져 있습니다. 따라서 연금계좌 운영을 계획할 때 인출 시점까지 고려하여 재원별로 계좌를 나눠 적립하고 운용하는 것도 하나의 방법이 될 수 있습니다.

예를 들어서 설명해 보겠습니다. 퇴직급여를 수령할 목적으로 A 은행에서 개인형IRP를 개설해 두고, 세액공제를 받기 위한 자기부담금은 B 은행의 개인형IRP에 납입을 합니다. 세액공제를 받지 않은 자기부담금이지만 과세이연 혜택을 누리며 ETF를 투자할 목적으로 C증권사에서 연금저축펀드 계좌를 운용할 수도 있습니다.

이렇게 연금계좌가 나눠지면 다소 헷갈릴 수 있습니다. 그럼에도 나의 연금계좌 안에 크게 4개의 방이 나뉘어 있고, 각 방에는 다른 성격의 연금이 쌓이고 있다는 점을 이해하고 있어야 합니다. 각 방마다 나중에 문을 여는 순서, 모아놓은 돈이 연금으로 혹은 연금 외로 인출되는지에 따라 적용되는 세금이 달라진다는 점을 꼭 기억하고 있어야 합니다.