대부분의 개인은 집을 살 때 은행 대출을 통해 자금을 마련합니다. 이 과정에서 항상 만나는 지표들이 있습니다. 바로 대출 허용 및 한도의 기준이 되는 DTI(총부채상환비율)와 DSR(총부채원리금상환비율) 등입니다.

DTI는 개인이 벌어들이는 연간 소득 대비 상환해야 하는 (연간) 주택대출 원리금과 기타대출 이자의 비중을 의미합니다. DSR은 DTI를 더욱 강화해 기타대출에 대한 원금상환까지도 모두 포함해 계산한 비율입니다. 두 가지 모두 개인의 연간 소득 대비 원리금 지출 규모가 어느 정도인지를 파악하는 지표라고 할 수 있습니다. 즉, 개인들의 대출금 상환능력을 평가하는 기준인 셈입니다.

🔍 더 알아보기

DTI = 연간 주택대출 원리금+기타대출 이자 / 연간 소득 * 100

DSR = 연간 주택대출 원리금+기타대출 원리금(원금+이자) / 연간 소득 * 100

리츠나 기업도 이와 유사한 평가 기준들이 있습니다. 바로 D/EBITDA, 이자보상배수 등입니다. 리츠나 기업이 한 해 벌어들이는 수익 대비 차입금 혹은 이자 규모가 어느 정도인지를 파악할 수 있는 데이터인데요. 리츠와 기업 입장에서도 LTV(담보인정비율)와 함께 개별 종목의 신용등급을 결정하는 중요한 지표입니다.

ⓒSPI 리츠정보시스템

전체 차입금 대비 벌어들이는 수익의 정도

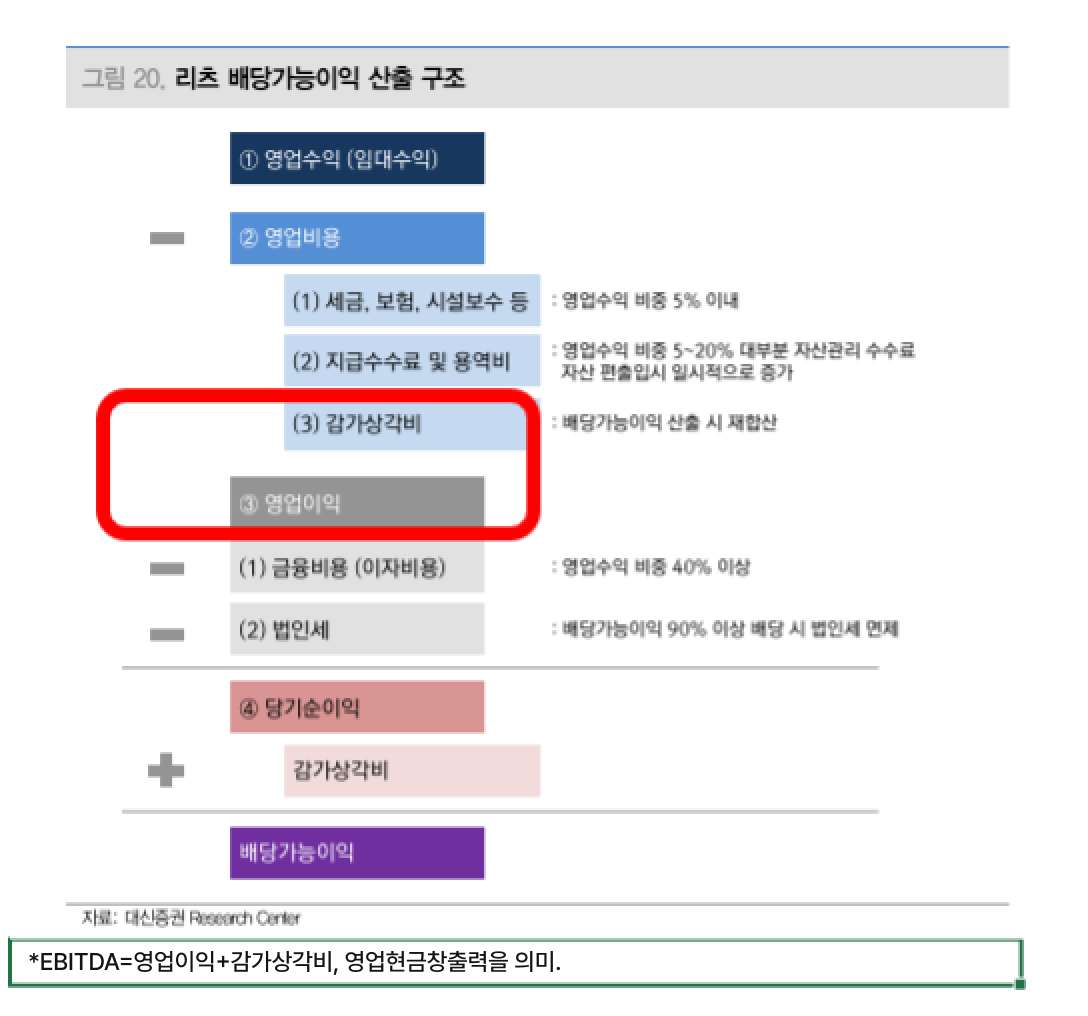

먼저 ‘D/EBITDA’에 대해 알아보겠습니다. D는 ‘Debt’의 이니셜입니다. 단어가 가진 의미 그대로 차입을 뜻합니다. 회사채, 담보대출 등 기업이 외부에서 빌린 자금의 총량을 의미합니다. EBITDA(감가상각전영업이익)는 기업이 영업활동을 통해 벌어들인 이익을 의미하고, 리츠로 보면 자산운용을 통한 임대수익을 가리킨다고 할 수 있습니다.

ⓒ대신증권 리서치 센터

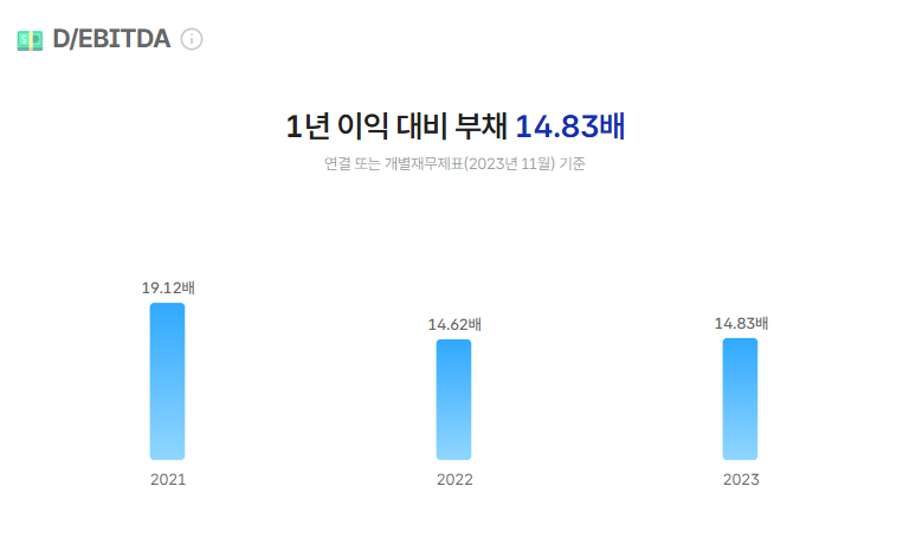

K리츠 종목의 D/EBITDA를 확인해 보겠습니다. 국내 리츠 가운데 시가총액 2위인 ESR켄달스퀘어리츠의 D/EBITDA는 2023년 기준 14.83배 수준입니다. 만약 차입금이 1조 원이면, 영업이익은 700억 원 안팎이라고 할 수 있는데요. 이때 숫자만 보기보다 추이를 확인하는 것이 중요합니다. 2년 전인 2022년의 경우 19.12배 수준이었음을 보면, 1년 사이 차입금이 감소하거나 영업이익이 증가했다는 의미까지 인지할 수 있기 때문입니다.

ESR켄달스퀘어리츠의 D/EBITDA 배수 ⓒSPI 리츠정보시스템

D/EBITDA 지표 역시 다른 리츠 가치평가 방식과 마찬가지로 절대적인 수치의 높고 낮음도 중요하지만, 그보다 흐름의 배경과 이유 중심으로 파악할 필요가 있습니다. 배수가 높다고 무조건 불안하거나 배수가 낮다고 무조건 안정적이라고 할 수는 없습니다. 배수가 상대적으로 높지만, 우량 신용등급을 받는 경우도 있는 것처럼 말입니다.

어디선가 들어본 듯한 ‘이자보상배수’

우리가 알아야 할 또 다른 지표로는 이자보상배수(EBITDA/Fixed Charge)가 있습니다. 이자보상배수는 정부가 정기적으로 기업들의 경영 및 재무 분석에서 자주 활용하는 지표이기도 합니다. 흔히 벌어들이는 이익보다 이자비용이 더 큰 상황이 지속된다면 위기 신호로 감지하기도 합니다. 한 기업뿐 아니라 특정 섹터의 동향을 분석할 시에도 마찬가지로 활용되는 척도입니다.

이자보상배수가 앞선 ‘D/EBITDA’보다 익숙하게 느껴질 수 있습니다. 한 기업 혹은 리츠가 갚아야 할 이자비용 대비 벌어들이는 이익 수준을 의미합니다. 예를 들어 100억 원의 이익을 창출하는 곳이 50억 원의 이자비용을 지출한다면 이자보상배수는 2배라고 할 수 있습니다.

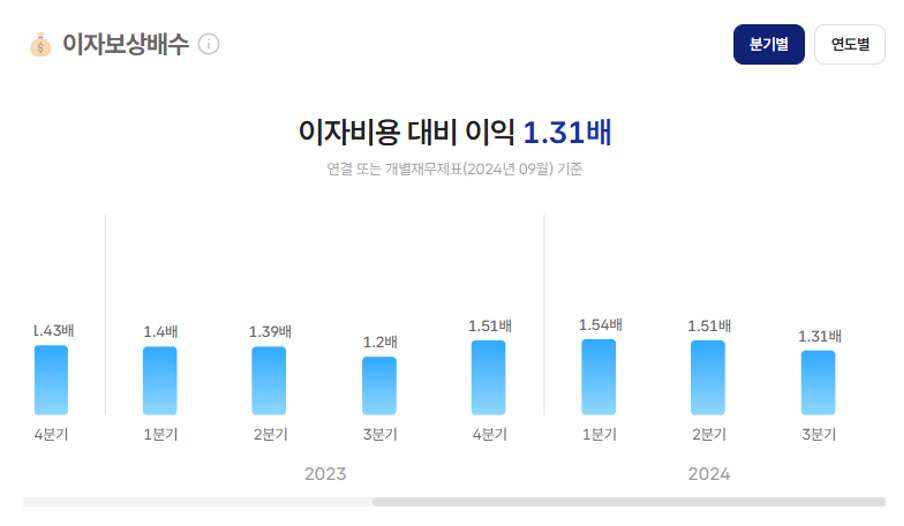

SK리츠의 이자비용배수 ⓒSPI 리츠정보시스템

개별 리츠의 이자보상배수는 천차만별입니다. 국내 최대 자산규모와 시가총액을 가진 SK리츠를 살펴보겠습니다. SK리츠의 이자보상배수는 2023년 말 기준 1.39배 수준입니다. SK리츠의 경우엔 지난 2년 동안의 고금리 국면에서도 대형 자산을 지속적으로 편입한 곳이죠. 1.3~1.5배 수준을 유지하고 있지만, 타 리츠 대비해서는 상대적으로 낮은 수준입니다.

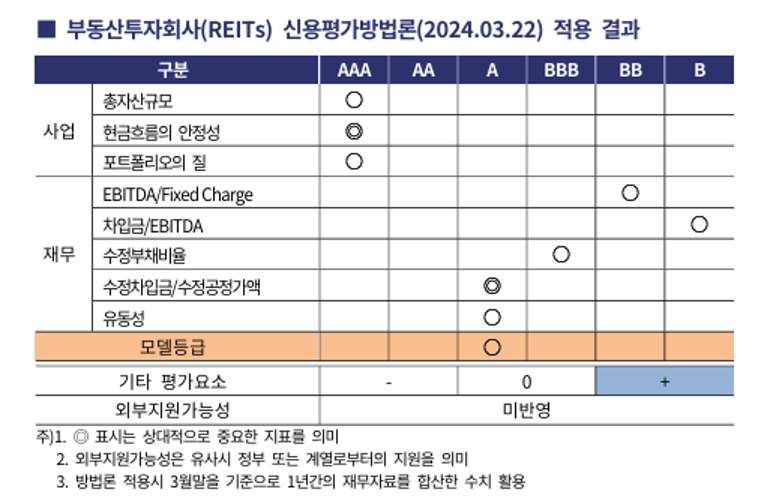

ⓒ한국기업평가의 SK리츠 신용평가 분석

사실 서두에 언급했듯이 이익, 차입 및 이자 지표 간 배수가 중요한 이유는 회사채 발행을 위한 신용등급 평가에서 중요한 요인이기 때문입니다. 지난 6회차에서 소개한 자산 대비 부채 규모인 LTV와 함께 기업이나 리츠가 영업활동 혹은 자산가치 상승을 통해 빚을 원활하게 갚아 갈 수 있을지를 확인할 수 있는 유효한 지표들입니다. 그렇기에 리츠 투자를 고려할 때, 이 같은 지표를 세심하게 살펴보면, 좀 더 신용도 높은 리츠를 선별하는 데 도움이 됩니다.