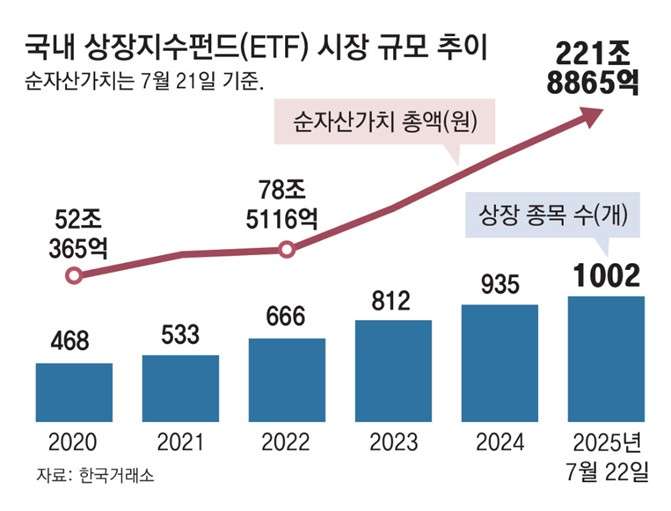

국내 ETF 시장은 지속적으로 규모가 늘어나는 추이를 보인다. ⓒ한국거래소

장기투자 시 수익률 극대화에는 인덱스 ETF가 제격

값싼 비용으로 장기간 꾸준하게 수익을 올릴 수 있는 ETF를 묻는다면, 일말의 고민도 없이 두 개의 인덱스 ETF 상품인 미국S&P500과 나스닥100을 이야기할 것입니다. 미국의 두 가지 대표 지수를 추종하는 상품으로, 비용이 매우 저렴하고 꾸준히 우량 기업들로 리밸런싱을 진행하기 때문에 투자자 입장에서는 특별히 신경 쓸 것이 없습니다. 수익률 측면에서도 성과가 뛰어납니다. 지난 30년간 연평균 기대수익률을 보면, S&P500은 10-11%이고 나스닥100은 15-17% 정도이니 아쉽지 않은 수익률입니다. 미국 인덱스 ETF는 긴 시간 우상향 해온 역사가 있기에 지금의 가격이 싸냐, 비싸냐를 고민하기보다 조금이라도 빨리, 소액이라도 꾸준히 매수를 하는 것이 중요합니다. 정리하자면 연금 계좌의 수익을 책임지는 ‘공격수’ 역할을 하는 자산인 S&P500과 나스닥100 인덱스 ETF는 높은 수익률을 기대하는 장기투자에 적합한 상품입니다.

계좌의 변동성을 낮추고 싶다면 채권과 금 ETF

인덱스 ETF의 매력에 빠져 꾸준히 매수를 하다 보면 어느새 계좌 잔고가 불어나 있을 것입니다. 자연히 놀라움과 뿌듯함이 느껴질 것입니다. 다만 한편으로는 커져 버린 계좌 잔고만큼 매일 큰 금액이 오르락내리락 하는 상황에 불안감도 커질 수 있습니다. 높은 변동성을 마주하게 되는 것이죠. 이럴 때는 내 자산을 지켜주는 수비수가 필요합니다. 채권과 금에 투자하는 ETF가 이런 역할을 합니다.

미국 10년 국채지수를 추종하는 ETF와 국제 금 시세를 추종하는 금 ETF의 경우 인덱스 ETF와 음(-)의 상관관계에 있는 상품입니다. 쉽게 말해 반대 방향으로 등락이 움직이는 것이죠. 따라서 계좌 안에 공격수와 수비수를 적절히 담으면 전체적인 계좌 변동성을 낮추는 효과를 얻을 수 있습니다. 연금 계좌의 경우 은퇴 시점이 가까워질수록 자산이 쌓인 계좌의 변동성을 낮춰 평가 잔액의 변동 폭을 줄여주는 과정이 필요합니다. 심리적 안정은 물론 계획적인 은퇴 자금 인출에도 용이하기 때문이죠.

인출 시점에 가까워졌다면, 안정적인 월배당 ETF

연금계좌 운용은 모으고, 불리는 과정도 중요하지만 언젠가 인출할 시점에 대한 고려도 필요합니다. 인출 시점에 그동안 운용해 오던 ETF를 매도하고 해당 자금을 인출하면 된다고 생각할 수 있지만, 막상 인출 시점이 되면 심리적 영향으로 운영하던 ETF를 매도해 자금을 인출하는 것이 쉽지 않습니다. 오르면 더 오를까 매도하지 못하고, 내리면 생각했던 가격까지 기다려야 하나 싶어 현금화를 망설이곤 하죠. 이런 상황을 피하기 위해서는 ETF를 판매하는 것이 아니라 꾸준히 매월 안정적 배당금을 받아 생활할 수 있는 월배당 ETF 비중을 확대하면 좋습니다.

예를 들어 미국의 ETF 상품인 SCHD(일명 슈드)와 동일한 지수를 추종하는 미국배당다우존스 ETF를 보유하고 있다면 매달 안정적인 분배금을 받고, 매년 분배금이 꾸준히 증가하는 장점을 얻을 수 있습니다. 한창 모으고 불리는 시기에 인덱스 ETF 비중을 높여 수익을 극대화하고, 은퇴가 가까워지고 인출 시점이 다가오면 인덱스 ETF의 비중을 줄이고 월배당 ETF 비중을 늘려 현금흐름을 만들면 됩니다. 분배금이 매달 계좌에 현금으로 입금되기 때문에 굳이 ETF를 매도하지 않아도 현금을 사용할 수 있습니다. 안정적인 노후 생활에 유리한 조건을 만들 수 있는 것이죠.

이렇게 목적과 시기에 따라 각기 다른 특성의 ETF를 선택하는 기준에 대해 설명했습니다. 내 계좌의 수익을 높여줄 공격수 ETF, 변동성을 낮춰줄 수비수 ETF, 현금흐름을 만들어 줄 월배당 ETF를 적절히 활용한 포트폴리오 구성을 통해 연금 계좌를 현명하게 운용해 보시길 바랍니다.