지난해 하반기부터 올해 계속해서 리츠 시장을 뒤덮고 있는 변수는 금리 이슈입니다. 국내외 기준금리 인상 여파로 시장금리가 급등하면서 리츠의 이자비용 리스크에 노출되고 있습니다. 특히 리파이낸싱 이슈(차입금 만기 대응)에 직면한 리츠의 경우엔 배당안정성이 위협받고 있는데요. 당장 만기가 없더라도 유무형의 타격을 받는 것은 별반 다르지 않습니다. 대부분 리츠의 주가가 공모가 이하는 물론 3,000원대 초반까지 떨어진 배경도 이와 무관하지 않습니다. 일부 리츠는 사실상의 배당컷(배당삭감)을 공표하는 사례도 나오고 있습니다.

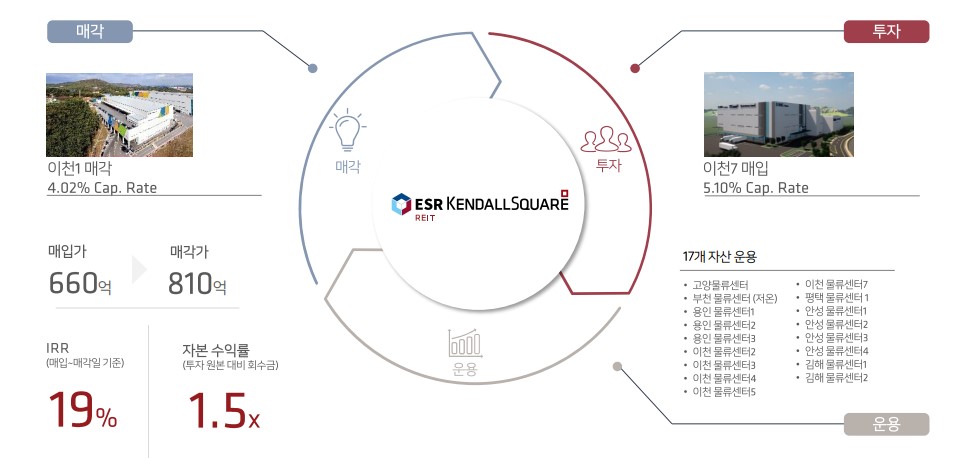

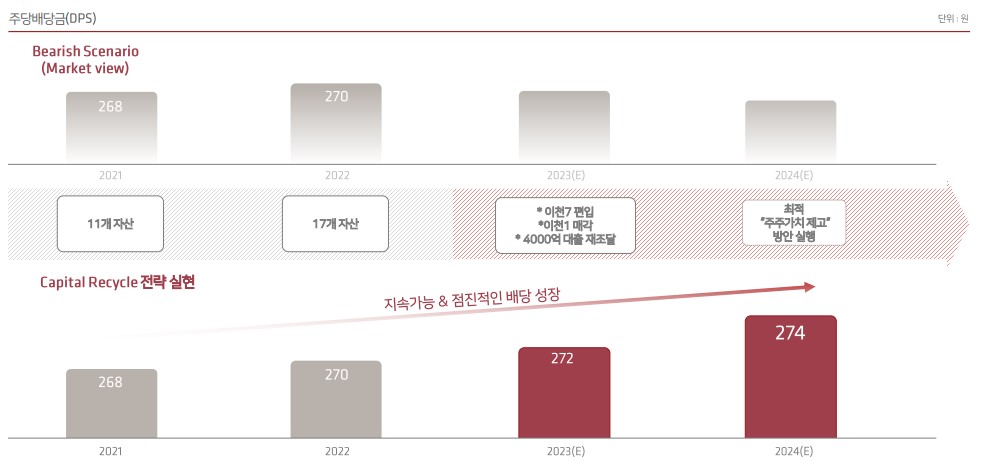

ESR켄달스퀘어리츠는 12월에 4,000억원 가량의 리파이낸싱을 앞둔 곳입니다. 한때 주가가 3,300원 안팎까지 하락했다가 현재는 3,900원대에서 등락을 반복하고 있습니다. 주가 부진과는 별개로 ESR켄달스퀘어리츠는 올해 배당금 상향을 일찌감치 예고했습니다. ESR켄달스퀘어리츠는 지난 5월에 반기 주당배당금 135원을 발표했고, 11월에는 137원으로 책정한 상황입니다. 2020년 IPO 이후 2021년(주당 268원)과 2022년(270원), 2023년(272원)까지 3년 연속 배당금 상향입니다. 2024년과 2025년 역시 배당금을 조금씩 늘려간다는 계획엔 변함이 없고, 현실화 가능성이 높은 상황입니다. 대규모 리파이낸싱에도 어떻게 이런 퍼포먼스가 가능했을까요. 실제로 4,000억원의 차입금은 기존 2.5%의 대출금리에 불과했습니다. 리파이낸싱을 끝내고 나면 4.5% 수준으로 상승하죠. 이자비용만 80% 가량 상승합니다. ESR켄달스퀘어리츠는 올해 초부터 일찌감치 다양한 전략을 검토하며 배당금 관리에 총력을 기울였습니다. 기본적으로는 연간 매출 신장에 더해 올해 재계약 임대차(전체 포트폴리오 20%)에 기반한 임대료 상승으로 추가 수익을 확보했습니다. 여기에 이천1물류센터 자산매각을 통해 여유자금도 확보했습니다. 수년 동안은 견고한 배당금 상향이 가능한 구조입니다. ESR켄달스퀘어리츠의 현재 주가 기준(3,900원) 2023년 연간 시가배당률은 7% 안팎입니다.