삼성증권이 최근 K리츠 업계에서 자사주 매입(+소각)을 활용한 주주가치 제고를 모색하는 기류에 대해 주목했습니다.

일반적으로 상장 리츠의 절대적 숙명이 자산편입과 유상증자를 통한 대형화란 점에서 밸류에이션 상승 혹은 유지는 필수적인 기반인데요(자금조달 수월, 주주반발 축소 등). 자사주 매입 및 소각이 주주가치 제고와 밸류에이션 상승의 유효한 카드로 활용될 수 있는 만큼 긍정적으로 평가했습니다.

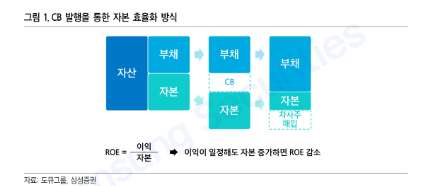

먼저 이경자 삼성증권 리서치본부 대체투자팀장은 일본 부동산 기업과 리츠 사례를 제시했습니다. 이들이 자사주 매입과 소각을 통해 밸류에이션(시가총액)을 끌어올린 점을 되짚었습니다. 2017년 일본에서는 CB 발행으로 조달한 자금을 자사주 매입 등 주주 가치 제고에 활용하는 ‘리캡(Recapitalization, 자본재조정) CB’ 전략이 출현했고, 이는 2023년 일본판 밸류업 프로그램이 시행되며 더욱 증가했다고 분석했습니다.

삼성증권이 인용한 ‘아이엔 정보센터’ 자료에 따르면 2023년 CB 발행 기업은 35곳으로 전년 대비 2.3배 증가했고 발행액은 5,600억엔으로 7배 이상 급증했습니다. 조달 자금은 투자금 마련혹은 자사주 매입에 사용했습니다. 리캡 CB는 부채를 늘리고 자본을 감소시켜, ROE(자기자본이익률)을 높이는 효과가 있습니다.

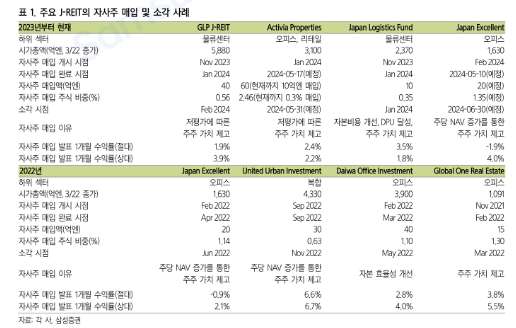

이 팀장은 “2022년부터 조사한 12개 일본 리츠의 자사주 매입 사례를 보면 자사주 매입을 발표한 시점부터 해당 리츠의 주가는 벤치마크를 크게 상회했다”며 “국내 리츠는 아직 자사주 매입이 가능한 이익잉여금 축적이 돼 있지 않아 이를 적용하긴 이르지만, 상위 리츠들은 중장기적 관점에서 이를 고려한 현금흐름 전략을 수립중”이라고 설명했습니다.

이어 “K리츠들이 담보대출, 유상증자 등 단순한 자금조달 방식과 당기 이익만큼만 배당하며 낮은 배당 안정성을 보이던 모습에서 벗어나고 있음을 의미한다”고 덧붙였습니다.