강남역 DF타워(구.에이플러스에셋 타워)는 GA(보험판매대리점, General Agency)인 에이플러스에셋이 코인거래소 두나무(업비트)에 매각한 자산입니다. 이 과정에서 두나무(1,000억원), 삼성증권(395억원), 하나증권(395억원), 코람코자산신탁(210억원)이 코람코더원강남1호리츠에 4,300억 원을 투자하였습니다. 당시 두나무 측은 보통주로, 나머지는 우선주에 투자하였습니다(이후 코람코더원리츠에서 증권사 등 우선주 투자자들이 보유한 우선주를 매입하려고 했으나 실패하기도 했죠).

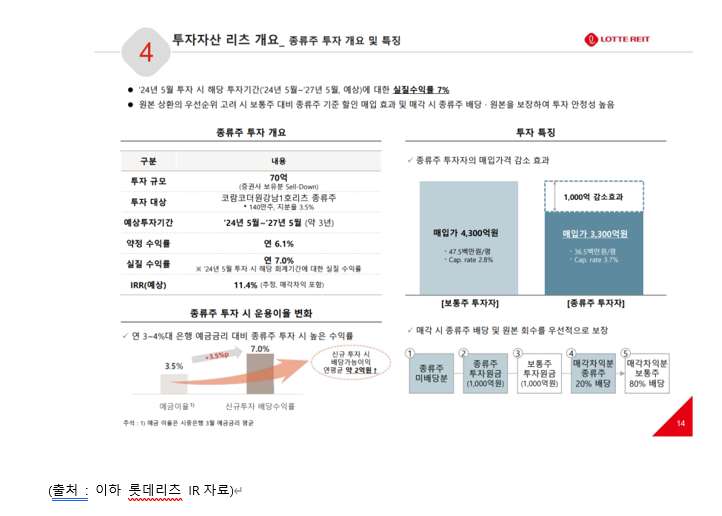

이번에 롯데리츠가 신규 편입한 자산은 코람코더원강남1호리츠 종류주 140만 주, 총 70억원입니다. 예상 투자기간은 2024년 5월~2027년 5월까지로 총 3년입니다. 약정 수익률은 6.1%이고 자산매각 차익에 대해 20% 가량의 배당을 받습니다.

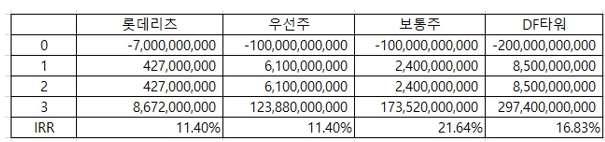

롯데리츠가 투자한 우선주 예상 수익

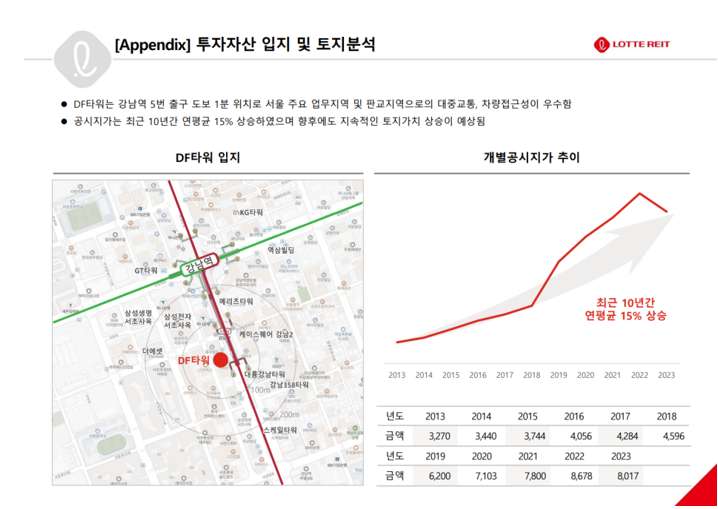

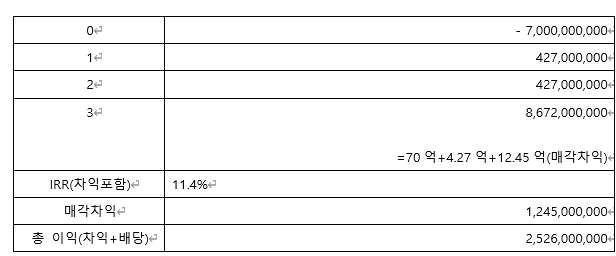

결론부터 말하면 롯데리츠가 예상하는 매각차익은 약 12.45억원입니다(3년 누적 우선주 배당금을 합치면 25.26억원입니다). 참고로 개별 공시지가는 연평균 9% 상승하였지만, 롯데리츠에서 예상하는 DF타워의 상승률은 연평균 23.62%입니다.

롯데리츠에서 예상한 IRR을 토대로 1) 우선주(1000억원), 2) 보통주(1000억원), 3) DF타워 전체를 계산했습니다.

예상 수익 계산을 위해 (임대료)배당금은 우선주 연 6.1%, 보통주 연 2.4%를 적용하였고, 기간은 3년으로 하였습니다. 매각차익은 롯데리츠에서 제시한 IRR의 수익률 11.4%를 기준으로 할 때의 매각차익이며, 총 매각차익 중 우선주가 차지하는 비중은 20%입니다. 나머지 80%는 보통주의 비중이며, 보통주의 매각차익이 우선주에 비해 4배 더 많습니다. 이를 통해 DF타워의 매각차익은 약 889억원 가량으로 예상됩니다. 매각차익 중 롯데리츠가 가져가는 부분은 12.45억원이며, 두나무가 가져가는 부분은 711.2억원으로 추정됩니다.

앞서 언급한 바와 같이 우선주가 보통주에 비해 임대료를 바탕으로 한 배당금이 더 많습니다. 하지만, 매각차익에 있어서는 보통주가 4배 더 많고, 임대료와 매각차익을 합친 총 이익 중 우선주가 차지하는 비중은 약 31.5%으로 계산됩니다.

최근 서울의 오피스 공급 부족, 특히 GBD의 오피스 부족을 고려할 때 매각차익 부분에서 다소 아쉽습니다. 또한, DF타워 우선주 투자는 롯데리츠의 시가총액 대비 매우 미미한 수준의 투자이므로, 큰 효과를 기대하기는 어렵습니다. 롯데리츠의 주식수가 2억4,296만8,884주임을 감안한다면(추후 유상증자 등은 없다고 가정), 우선주 3년 누적 배당금(주당 5.27원, 연간 1.76원)과 매각차익(주당 5.12원)을 합친다면 주당 10.4원 수준이며, 연간 3.5원 수준의 미미한 수익이 예상됩니다.

롯데리츠의 재무 여력, 우선주 투자의 의미

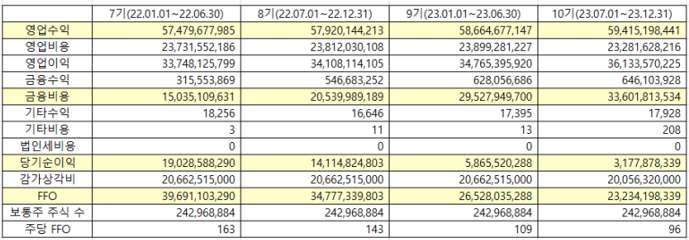

롯데리츠는 지금까지 롯데마트, 롯데글로벌로지스 물류센터 등 롯데그룹 내 자산들을 편입하였습니다. 트리플넷(Triple-net) 구조와 매년 물가상승률을 반영한 임대차계약 조건으로 덕분에 매 분기 임대수익이 상승하였습니다. 또한, 다른 리츠 대비 낮은 LTV수준을 유지하여 재무가 안정적이라는 장점도 있습니다.

하지만, 금리가 높았던 지난 2년 동안 롯데리츠는 금융비용이 2배 가까이 늘어났고 이에 따라 배당금 역시 하락하였습니다. 낮은 LTV를 내세운 롯데리츠가 만약 LTV를 최대한 활용하였다면 상황은 더욱 심각했을 것으로 생각됩니다.

올해 하반기 만기가 도래하는 대출은 4회, 3-3회, 3-2회, 5-2회 사채로 금액은 3,650억 원입니다. 4회(700억원)에 대해서 1개월 미만(24년 7월 16일~8월 6일)의 저금리(3.59%) 단기사채로 차환하였습니다. 제4회, 3-3회, 제3-2회 사채는 8월 6일 롯데백화점 강남점을 담보로 한 담보사채로 상환할 예정입니다. 올해 하반기에 만기가 도래할 대부분의 채권이 지금보다 금리가 높았던 점을 감안한다면, 조달비용을 낮출 수 있을 것으로 기대합니다(실제로 30일 진행된 수요예측에서 모집 예정액인 2,400억원 대비 1조원의 청약 수요가 몰렸습니다. 조달금리는 3%대 중반 수준이 예상됩니다).

이번 우선주 투자는 분명히 롯데리츠의 규모 대비 미미한 수준입니다. 하지만 유의미한 점도 있습니다. 1) 그룹 외부 자산이자 2) 고금리에 대응할 고수익 자산을 편입한 점, 3) 리테일과 물류에 이은 포트폴리오 다각화 측면에서 첫 걸음을 뗐다는 점 등에서 의의를 두려고 합니다.