한 해의 막바지인 연말, 특히 11월과 12월은 배당주의 계절로 표현됩니다. 그만큼 국내 상장사들 가운데 연말 결산기로 배당을 지급하는 곳들이 많기 때문입니다. 이들 상장사들은 배당을 노리는 신규 투자자들의 자금 유입으로 연말에 주가 측면에서 훈풍이 부는 경우를 흔히 볼 수 있습니다. 다른 변수가 없다면 ‘성수기’인 셈입니다. K리츠 역시 대표 배당주로 꼽힐 수 있는데요. 22개 리츠 가운데 70%에 육박하는 14곳이 11월과 12월을 배당기준일로 삼고 있습니다. 배당 프로세스를 바꾼 일부를 감안하더라도 절반이 넘는 수치입니다.

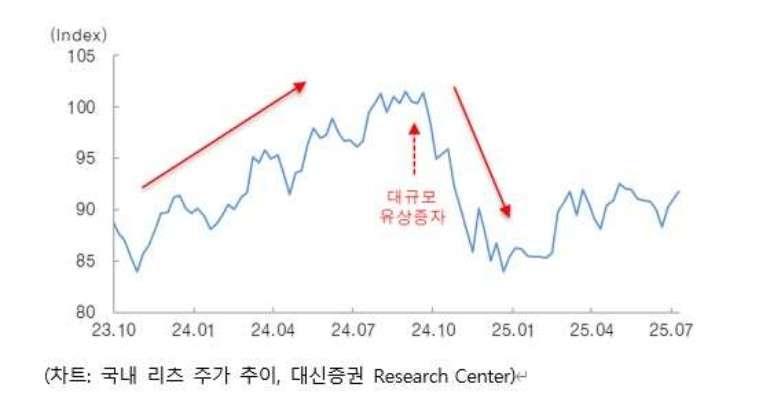

다만 연말 K리츠들의 주가 분위기는 상장사 온기가 완전히 담보되는 구조는 아닙니다. 리츠의 주가가 배당과는 별개로 움직이는 기류가 매년 확인되고 있기 때문입니다. 지난해만 하더라도 11월과 12월에 주가는 크게 하락했습니다. 이유가 뭘까요. 지난해는 명확한 변수이자 악재가 있었습니다. 바로 K리츠의 무더기 유상증자로 시장이 완전히 충격파를 받았기 때문입니다. 10개 리츠가 1조원에 달하는 물량을 쏟아내면서 그동안 일정 부분 회복했던 상승폭을 반납하며 오히려 역성장했습니다.

실제로 KRX 리츠 TOP10 지수는 지난해 초 780포인트선에서 출발했습니다. 8월초에는 10% 이상 훌쩍 상승한 880포인트를 찍었습니다. 하지만 10월 이후 대규모 증자 물량이 쏟아지고 개별 리츠 주가가 급락하면서 11월 초반 780포인트로 회귀했습니다. 이어 추가 하락으로 연말엔 730포인트로 주저앉았습니다. 개별 리츠 별로 보더라도 한화리츠가 당시 30% 이상 하락하는가 하면 다수 증자 리츠가 적게는 5~10%, 많게는 20~30% 안팎의 조정이 불가피했습니다. 현 시점 793포인트 가량인 점을 감안하면 회복에만 한 해를 보낸 셈입니다.

시간을 더 앞으로 당겨보겠습니다. 지난 2022년과 2023년은 분위기가 또 달랐습니다. 고금리 시대의 문을 연 2022년 연말은 훈풍이 돌았습니다. 고금리 여파와 그 해 10월 레고랜드PF 사태로 직격탄을 이미 맞았던 시기로 11월과 12월엔 지수가 크게 상승했습니다. 2023년 역시 장기 하락 후 소폭 회복하는 2022년에 수렴하는 듯한 모습을 보였습니다. 인과관계는 아니지만, 통상 연말 분위기와 상반기와 하반기 초의 기류가 상반되는 흐름이 자주 나타났습니다. 배당 시즌과는 직접적 관계가 크지 않았습니다.

그렇다면 올해는 어떻게 될까요. 상황이 매우 복잡합니다. 당초 기대했던 미국의 기준금리 인하 가능성은 점차 낮아지고 있습니다. 최근 매파적 성향의 연준 인사들이 보수적 스탠스의 어조를 연이어 쏟아냈죠. 물론 고용 지표는 인하 명분을 높이고 있지만, 전반적 분위기가 부정적인 흐름으로 나오고 있습니다. 또한 국내 사정 역시 배당소득 분리과세 대상에 리츠가 배제되는 쪽으로 흘러가면서 계속해 주가를 누르고 있습니다. 최근 리츠협회에서 탄원서 등으로 계속 읍소(?)하고 있지만, 기대가 크지 않은 상황입니다.

우선 11월 약 보름여 기간 동안의 분위기는 차갑지도, 뜨겁지도 않은 전반적 보합세를 이어가고 있습니다. 당장의 금리 불확실성에 치솟는 환율 등 대내외 변수에 안갯속 국면이 나타나는 상황으로 보입니다. 리츠 투자자 입장에서는 지난 2022년과 2023년 같은 주가 흐름을 보이길 여느 때보다 원할텐데요. 특히 올해 상대적 소외감을 느낀 투자자들 입장에서는 당연한 생각이기도 합니다. 2025년 올해 K리츠 시장은 어떤 방향으로 움직일까요.