<Overview>

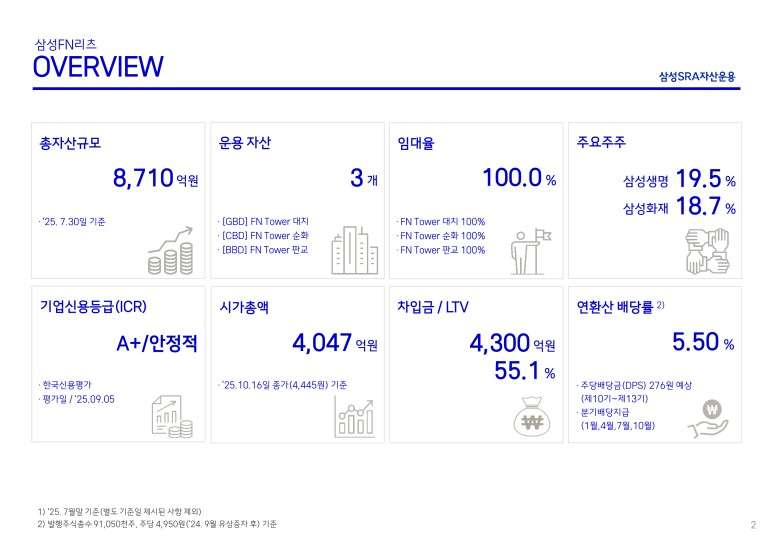

1. '25년 상반기('25년 3월말 기준) 삼성FN리츠 시가총액은 4,138억이었으며, '25년 하반기('25년 9월 19일)는 3,988억원, '25년 12월 29일 기준 4,288억원입니다.

2. '25년 상반기와 비교했을 때 '25년 하반기 차입금 총액(4,300억원), LTV(55.1%), 운용자산 수(3개 : 대치, 순화, 판교), 임대율(100%)은 변동이 없습니다.

3. 다만, 담보대출금리는 꾸준히 하락하고 있습니다. 특히, 삼성FN리츠는 고금리 시기 상장하면서 올인금리6.94%, 쿠폰금리 4.94% 수준이었으며, '25년 3분기 기준 올인금리 3.87%, 쿠폰금리 3.67%로 하락하였습니다. 상장 시점에 밝힌바와 같이 금리인하 기조에 따라 이자비용이 감소하였습니다.

4. PR활동을 진행하였습니다. 카카오톡채널, 인스타그램, 링크드인을 통해서 월간보고서, 결산/배당, 운용소식 등에 정보에 대해 알려줌으로써 투자자와의 소통을 강화하였습니다. 다만, 일방향 소통이라는 한계는 존재합니다.

#신규자산편입_삼성생명잠실타워

삼성FN리츠의 이번 IR에서 가장 눈에 띄는 것은 바로 신규자산 편입입니다. 앞선 다른 회사들과는 달리, 이번 글에서는 신규자산 편입에 대해서 초점을 맞추겠습니다.

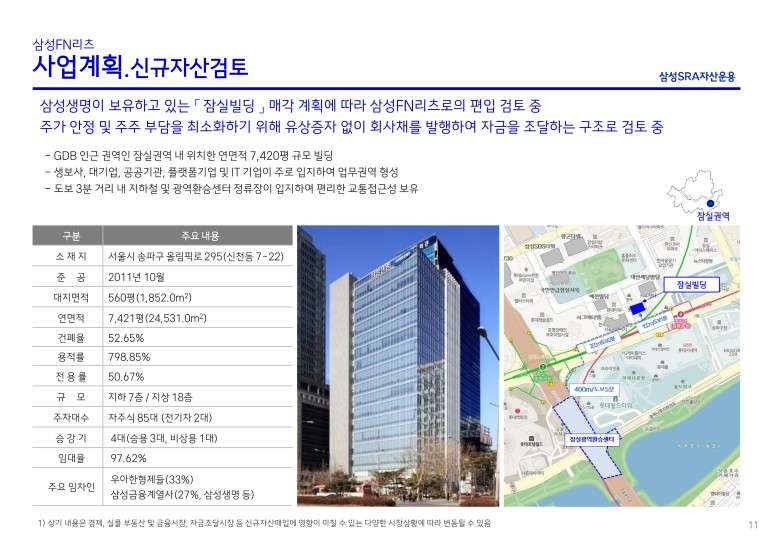

삼성FN리츠는 신규자산으로 삼성생명 잠실타워 편입을 추진하고 있습니다. 삼성생명 잠실타워는 삼성FN리츠가 '23년 상반기 IR행사에서 '23년 편입할 계획인 자산이었는데요. 지난해 IR에서 회사는 '26년 삼성생명 잠실빌딩 및 또 다른 자산(우선매수협상권 후보자산 또는 시장 우량 자산 매입)의 매입을 통해 AUM 1조로 성장할 계획이라고 밝혔습니다. AUM 성장은 추후 높은 신용도를 바탕으로 조달비용 하락 및 규모의 경제에 의한 비용 절감으로 이어질 수 있으며, ETF의 편입 등 간접수요의 증가 등의 효과를 기대할 수 있습니다.

<입지>

먼저 입지입니다. 삼성생명 잠실빌딩은 서울 송파구 올림픽로295(신천동 7-22)에 위치하고 있습니다.

사람들은 '송파구'라고 하면 송파 헬리오시티, 잠실엘스, 잠실리센츠와 같은 대형 주거단지를 떠올리거나 롯데월드, 잠실구장, 올림픽공원 등 여가시설을 떠올립니다. CBD, GBD, YBD처럼 업무지역의 느낌은 쉽게 받지 못합니다.

필자는 삼성생명 잠실빌딩의 입지에 대해서 '동전의 양면'이라고 느꼈습니다. 해당 자산의 입지에 대해서 긍정적으로 평가하자면 송파구, 강동구, 위례신도시 등 인근 배후 주거단지와 회사가 가까워 직주 근접이 가능해집니다. 필자의 한 지인은 강동구에 거주 중인데, 이직 준비 중 여의도에 위치한 회사와 잠실 시그마타워에 입주한 기업을 고민하다가 결국 잠실에 위치한 회사로 이직하였습니다. 퇴근 후에도 롯데월드몰 등 편의시설이 잘 갖추어져있고, 지하철 2호선, 8호선을 이용할 수 있어서 교통 역시 편리한 점을 고려했습니다. 임차인이 고용한 직원들의 선호도가 있다는 것은 해당 지역이 뚜렷한 업무지역이 아니지만, 나름대로의 임대차 수요가 유지된다는 것입니다. 직원들을 고용하기 용이한 것도 입지의 장점이기 때문입니다.

단점도 존재합니다. 해당 자산은 GBD에 가깝지만, GBD가 아닌 GBD의 인근권역인 '잠실권역'입니다. 자체적인 업무권역을 형성하고 있지만, 다른 업무지역과 비교했을 때 업무권역으로 보기에는 넓은 지역은 아닙니다. 투자자의 입장에서는 CBD, GBD, YBD, PBD 등 중심업무권역 대비 인근 거래사례가 적기 때문에 자산의 가치를 추정하기 어렵습니다. 또한, 스폰서리츠의 자산임을 고려할 때 투자금회수(EXIT)가 이루어질지 확신할 수는 없으나, 엑시트까지 고려했을 때 신규 수요자 입장에서는 중심업무권역 대비 선호도가 떨어진다는 점도 우려됩니다.

<임대차>

다음은 임대차 관련된 내용입니다. 해당 자산의 임대율은 97.62%이며, 주요 임차인은 배달의 민족으로 잘 알려진 우아한형제들(33%), 삼성금융계열사(27%) 등입니다.

다음은 임대차 관련된 내용입니다. 해당 자산의 임대율은 97.62%이며, 주요 임차인은 배달의 민족으로 잘 알려진 우아한형제들(33%), 삼성금융계열사(27%) 등입니다.

필자가 이번 IR자료를 보면서 아쉬웠던 점은 임차인에 대한 내용이 다소 부실했던 부분입니다.

NH올원리츠가 인수한 하이트진로서초빌딩의 사례를 살펴보면, 하이트진로그룹은 서초사옥과 청담사옥으로 나누어져 있었고 효율성의 측면에서 통합사옥에 대한 의지가 있었습니다. 결국 하이트진로서초빌딩을 떠나, 통합 청담사옥의 시대를 연다고 발표한 바 있죠.

우아한형제들(배달의민족) 역시 이와 비슷합니다. 우아한형제들은 삼성생명 잠실빌딩을 포함한 송파구 일대 4곳에 사무실이 있으며, 타워730을 통합사옥으로 꾸릴 예정입니다. 현재 타워730을 사용 중인 쿠팡은 광진구로 사옥을 순차적으로 옮길 예정이며, 우아한형제들은 쿠팡이 이전한 후인 '28년 타워730으로 이전할 예정입니다. 즉, 우아한형제들의 삼성생명 잠실빌딩 임대차 만기는 약 1~2년 정도 남아있습니다.

삼성생명 잠실빌딩의 또다른 임차인은 바로 롯데컬쳐웍스(18층)입니다. 롯데컬쳐웍스는 롯데시네마를 통한 영화관 사업 및 롯데엔터테인먼트를 통한 영화전문투자배급사업을 영위하고 있습니다. 다만, 코로나19를 겪고, 넷플릭스 등 OTT에 대한 선호도 증가로 인해 영화관 사업에 대한 전망은 어둡습니다. 이에 따라 롯데컬쳐웍스는 '25년 1~3분기 누적 83억원의 영업손실을 기록하였고, 희망퇴직을 실시하였습니다. 한편, '25년 5월 8일, 롯데컬쳐웍스는 메가박스중앙과 합병 MOU를 체결하였습니다. 양 사는 현재 구조조정이 진행 중이며, 합병 역시 지지부진합니다.

삼성FN리츠가 보유한 FN Tower 대치의 사례처럼 '25년 CJ올리브영과 스카이웍스솔루션즈코리아 등 신규 차인을 유치한 바 있기 때문에 삼성FN리츠만의 임대차 관리 노하우가 있을 것으로 기대합니다. 하지만, 우아한형제들과 롯데컬쳐웍스의 현재 상황을 고려할 때, 해당 자산은 임차인의 안정성이 다소 떨어질 전망이며 삼성FN리츠는 편입이 가시화될 내년 상반기 IR행사에서 신규 임차인의 확보방안 및 계획 등에 대해 언급하였으면 합니다.

<지분율>

스폰서 리츠의 장점은 신규자산 편입 시 스폰서로부터 안정적으로 자산을 편입받을 수 있고, 스폰서가 임차하는 자산이기 때문에 공실률이 낮다는 장점이 있습니다. 하지만, 스폰서의 자산 중 유동화가 어렵거나 다소 열위에 있는 자산을 편입하지 않을까라는 우려도 있습니다. 또한, 스폰서가 보유한 신규자산을 편입하는 과정에서 스폰서의 지분율이 낮아진다는 문제도 있었습니다.

스폰서리츠 중 SK리츠는 과거 이천 SK하이닉스 수처리센터 편입과정에서 스폰서인 SK그룹이 유상증자에 참여하지 않으면서 지분율이 낮아졌습니다. 그 과정에서 SK리츠 신주인수권이 1원에 거래되는 일도 있었습니다. 반면, 롯데리츠는 상장 시 롯데쇼핑의 백화점, 마트 등을 토대로 상장하였지만, 이후 L7강남을 편입하는 과정에서 롯데그룹의 또다른 계열사인 롯데물산이 유상증자에 참여하면서 신규주주가 되었습니다.

삼성FN리츠는 상장 시 삼성생명과 삼성화재가 주요 주주로 참여하였습니다. 상장 시 삼성생명이 19.5%, 삼성화재가 18.7%의 지분율을 보유하였습니다. 이후, FN Tower 판교를 편입하면서 '24년 9월 유상증자를 진행하였습니다. 유상증자를 거치면서 스폰서(삼성생명, 삼성화재)의 지분율이 낮아지지 않고 그대로 유지되었다는 점에 있어서 긍정적으로 생각합니다.

이번 삼성생명 잠실빌딩 편입은 주주 부담 최소화를 위해 유상증자 없이 회사채를 발행하여 자금을 조달하는 구조입니다. 하지만 회사는 '26년 삼성생명 잠실빌딩 외에도 스폰서 자산 및 시장 우량자산 매입을 병행할 가능성이 있습니다. 삼성FN리츠의 재무구조를 고려할 때, '26년 하반기 또는 '27년 상반기 유상증자를 진행할 것으로 예상하며 스폰서의 유상증자 참여를 기대해보겠습니다. 그리고 그 과정이 조금더 투명하길 바랍니다.