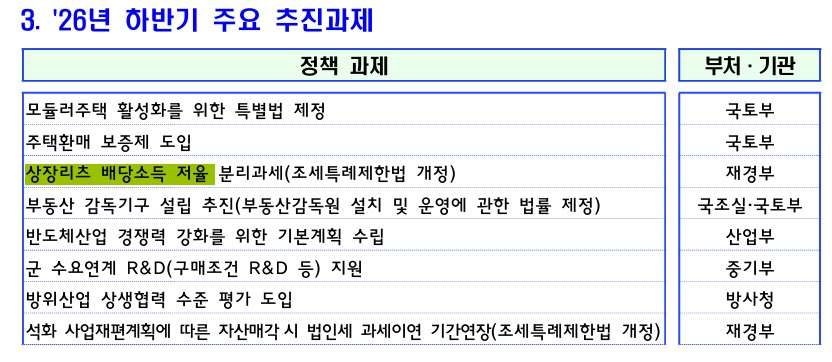

연초 K리츠 시장에 대형 호재라고 할 수 있는 소식이 나왔습니다. 지난해 대상에서 제외되며 실망큼을 키웠던 배당소득 분리과세 대상에 포함된다는 내용인데요. 지난해 법안에선 제외된 만큼 아직 완전하진 않지만, 기대감은 충분히 다시 커질 수 있습니다. 현재 정부에서는 하반기 추진 정책으로 언급한 만큼 법 개정 이후, 이르면 2026년 배당금이나 2027년 수익금부터 분리과세 혜택을 받을 수 있을 것으로 예상되고 있습니.

리츠의 '세컨더리 마켓(공모 유통) 활성화' 정책이 절실합니다

결과적으로 발표 후 첫 개장일인 12일 K리츠 시장에 큰 반응은 없었습니다. 오히려 KRX 리츠 TOP 10 지수는 올 들어 나흘 연속 상승 이후 이어진 사흘 연속 하락세를 피하지 못했습니다. 12일 지수 낙폭은 가장 큰 -0.59% 수준이었습니다. 아직은 정부의 전략 방향에 포함된 정도이고, 본격적인 추진 시기가 하반기란 점도 영향을 준 것으로 보입니다. 실질적 체감 기점은 리츠의 배당소득 분리과세 관련 조세특례제한법 개정이기도 하죠.

다만 배당소득 분리과세에 대한 기대감은 올해 유효한 호재로 효과가 클 것으로 예상되는 점은 이견이 없을 것으로 보입니다. 지난해 코스피 상승을 이끈 한 축인 배당종목들의 선전 배경엔 바로 세제 혜택 효과가 컸기 때문입니다. 개별 종목뿐 아니라 배당 관련 ETF들은 일제히 시장 온기 확산을 거들고 있습니다. 리츠 시장 역시 오랜 염원이자 회복기에 접어든 시장 반등을 더욱 끌어 올릴 수 있는 카드로 해석됩니다.

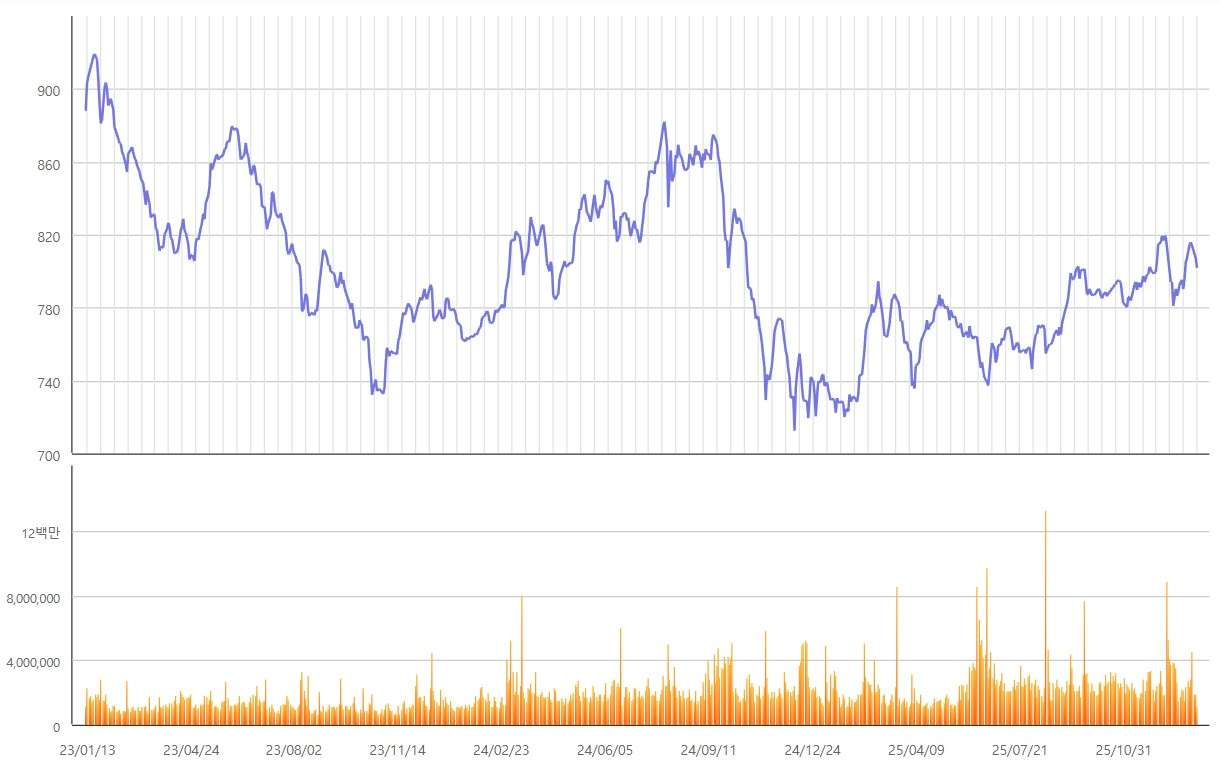

그렇다면 연초 대형 호재를 안고 맞이한 올해 초반, 특히 1월은 어떤 모습으로 K리츠 시장이 전개될까요. 여느 해와 마찬가지로 기대와 우려가 공존하고 있습니다. 먼저 지난해 실질적인 첫 반등에 성공한 만큼 온기가 올해도 이어질 것이란 낙관론이 있는데요. 기반에는 지난해의 금리인하가 연내 추가로 이뤄지고(선제 반영), 리츠들이 보여준 지난해의 성숙한 모습들이 재연된다는 가정 아래입니다. 현재까지 1월 분위기는 나쁘지 않습니다.

연초 불안한 시선도 있습니다. 예상 밖의 기준금리 결정 혹은 시장 내 수급이 꼬일 만한 외부 변수 등 K리츠 시장의 발목을 잡을 수 있는 불확실성들도 적잖게 상존합니다. 특히 금리향방은 지금까지 늘 그랬듯 올해, 특히 초반에도 K리츠 전반의 방향성을 좌우할 수 있는 변수로 꼽힙니다. 이는 결국 리츠 단에서도 비용 부담을 키워 주가는 물론 배당까지도 좀먹는 요인이 될 수 밖에 없습니다. 미국 리츠 시장과 분위기가 크게 다르지 않습니다.

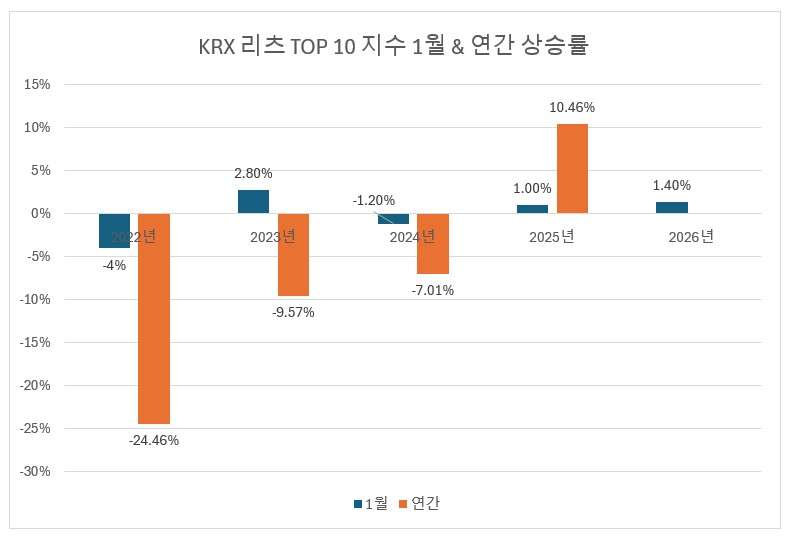

KRX 리츠 TOP 10 지수는 고금리가 현실화 한 2022년부터 연초 흐름이 매년 ‘들쭉날쭉’ 흐름을 보여왔습니다. 매년 1월의 경우 2022년엔 큰 폭으로 하락(-4.0%)했고, 2023년 플러스(2.8%), 2024년 마이너스(-1.2%), 2025년 다시 플러스 흐름(1.0%)을 보였습니다. 물론 그 해 연말의 상승률은 모두 제각각입니다. 역대 1월 가운데 소폭의 상승률을 기록한 2025년은 사상 처음으로 리츠 지수가 플러스 흐름(10.46%)으로 마무리된 해이기도 합니다.

[12월] 막판 조정장에 주춤했던 K리츠 (부제:2025년 리츠지수 상승률 10.5%)

사실 연초 흐름과 연말 퍼포먼스의 간극은 자연스러운 결과인 동시에 한 해를 예상할 수 있는 지점들이 있습니다. 2022년 하반기와 2023년 상반기, 그리고 2024년 하반기에 모두 대형 이벤트들이 있었죠. 금리상승 우려와 현실화, 레고랜드 프로젝트파이낸싱(PF), 대규모 유상증자 등의 이슈가 시장 전체에 큰 영향을 끼친 일들입니다. 2026년엔 분명 당시와는 다른 환경과 여건들 속에 시작됩니다. 변수는 항상 새롭게 등장하지만, 현재로선 일정 부분 조금이라도 우려보다는 기대감을 키울 수 있는 부분들이 많지 않을까요.

지자체의 '이상한' 레고랜드PF 디폴트, 혼비백산 된 자본시장

대규모 유상증자 러시 1년 후, 이들 K리츠의 모습은?