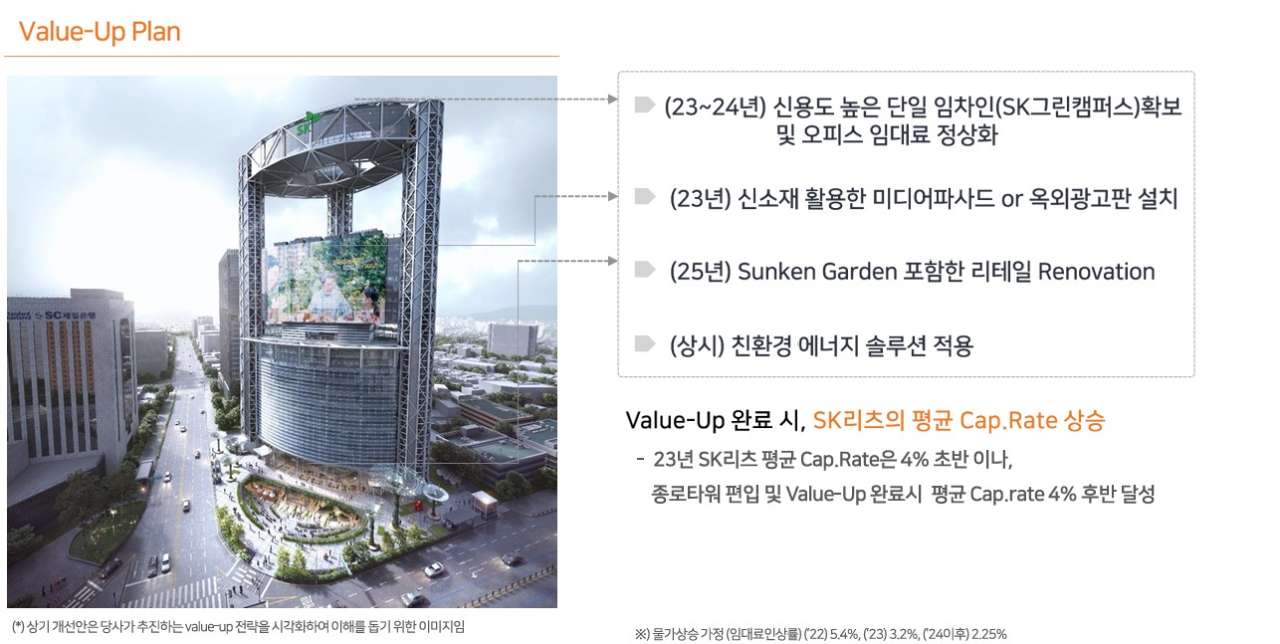

국내 리츠 가운데 가장 덩치가 큰 SK리츠는 2022년 포트폴리오 세 번째 오피스인 종로타워를 편입했습니다. 당시 인수 이후 추가 수익 확보를 비롯 자산가치 제고 전략 중 하나로 종로타워에 미디어 파사드(옥외광고판) 설치를 적극 검토했는데요. 입지적 강점을 활용해 부가가치를 창출하겠단 복안이었습니다. 결과적으로 계획은 행정 규제 등으로 인해 성사되지 못했습니다. 야심차게 추진했던 플랜인 만큼 기대했던 이들의 아쉬움은 컸습니다.

미국 역시 옥외광고판에 대한 규제 측면의 '엄격한' 허용은 크게 다르지 않습니다. 그런데 이를, 옥외광고판을 핵심 자산으로 하는 리츠가 미국에 있습니다. 정확히는 규제를 업고 크게 성장한 역설적인 섹터라고도 할 수 있습니다. 물 광고판 자체는 우리가 생각하는 부동산이 아닌 점은 분명합니다. 하지만 광고판도 부동산과 같이 일종의 유동화가 가능한 자산으로 분류돼 리츠 섹터로 편입돼 있습니다. 일종의 인프라 자산으로 인정 받는 셈인데요(부동산과 인프라, 미디어의 결합 자산으로도 묘사되곤 합니다). 흡사 규제의 영향이 큰 통신탑 리츠와 묘하게 비슷한 옥외광고판 리츠 이야기를 시작합니다.

규제, 입지, 디지털이 키우는 옥외광고판 리츠

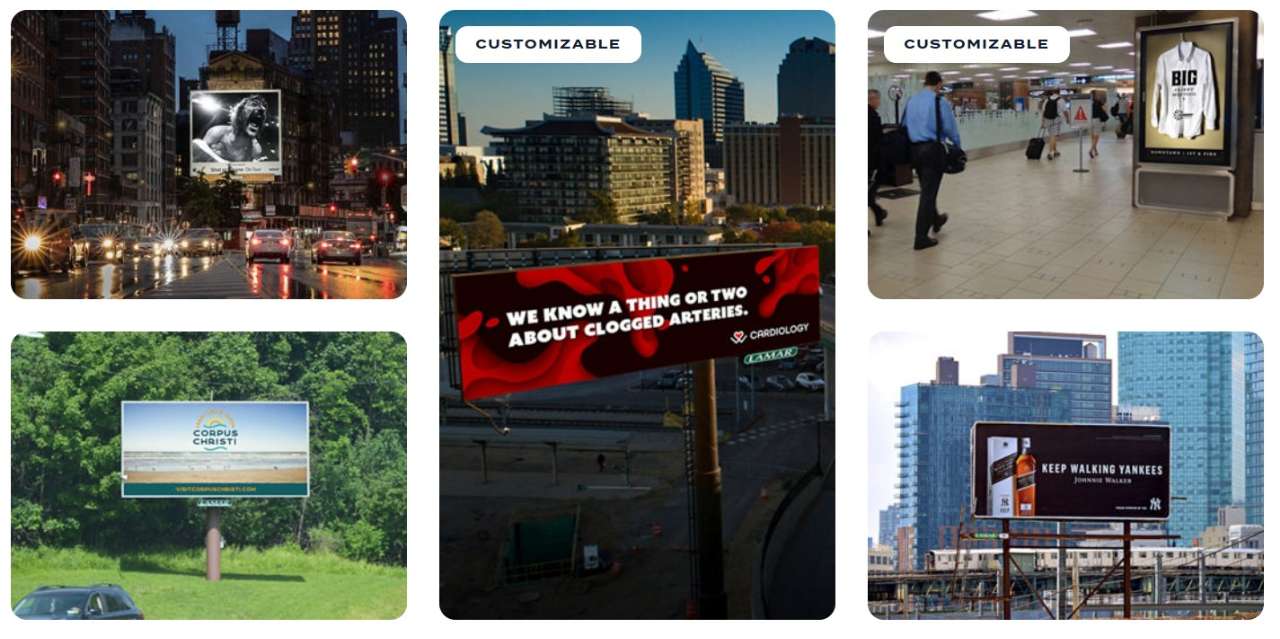

미국의 옥외광고판은 여러 종류로 세분화할 수 있습니다. 먼저 가장 오래되고 정형화된 일반적인 고정형 방식의 빌보드(Billboards), 시간 단위로 여러 광고를 노출하는 디지털 방식, 건물 외벽에 벽화 느낌을 주는 방식(Wallscapes), 버스와 지하철 등의 대중교통에 부착하는 ‘교통수단 광고물(Transit Advertising)’, 버스 정류장과 가로등, 키오스크 등에 있는 스트리트 퍼니처(Street Furniture) 방식 광고판 등입니다. 사실 이러한 분류는 미국을 떠나 여러 나라에서 활용하는 광고판 형태와 다르지 않습니다. 이를 상장 리츠로 만든 점이 다를 뿐입니다.

서두에 말했듯이 미국의 옥외광고판 리츠는 규제, 그리고 추가로 입지가 가장 핵심인 섹터입니다. SK리츠의 사례와 마찬가지로 옥외광고판에 대한 규제가 엄격한 점은 도시 전반의 관리와 통제를 위해선 당연한 말일 수 있죠. 역설적으로 기존 사업자들에게는 규제가 오히려 엄청난 기회로 작용해왔습니다. 신규 사업자를 중심으로 제약하는 구조였기 때문입니다. 또한 리츠 입장에서는 수익성을 극대화하기 위해서는 옥외광고판이 위치한 입지가 핵심일 수 있습니다. 극단적으로 미국 뉴욕 맨해튼의 타임스퀘어에 위치한 자산과 지방도로에 일부 스팟의 자산에서 나오는 단가 수익은 다르겠죠?

또 한 가지 핵심은 ‘디지털화’입니다. 단적으로 1개 자산(광고판)에 10곳 이상의 광고주를 두고 있다면 수익은 몇 배 이상 증가할 수 있습니다. 과거 통신탑 리츠에서 한 스팟에 복수 고객사를 둘 경우 수익성이 극대화 되는 스킴이 떠오를 수 있습니다. 별도의 추가 비용 등 운영비 없이 수익을 배가할 수 있기 때문입니다. 최근 옥외광고판 리츠는 물론 사업자들 사이에서는 디지털 경쟁력이 생존을 넘어 차별화의 핵심으로 꼽히고 있습니다.

③'통신탑' 이어 '데이터센터'까지, 미국 리츠의 상징 '아메리칸타워'

그렇다면 옥외광고판 리츠가 가진 최대 강점은 무엇일까요. 바로 입지와 규제 산업이 불러오는 독과점적 지위란 점입니다. 여러 차례 언급했듯이 규제로 인해 진입장벽이 여타 산업과 부동산 자산 대비 높아서 경쟁자의 등장 가능성이 매우 제한적입니다. 대체자산이 없다는 점에서 자체 수익성과 현금흐름 측면에서 높은 성과를 보일 수 밖에 없습니다. 옥외광고판 리츠 섹터에 편입된 플레이어가 소수에 그치는 상태로 계속 유지되는 배경과도 닿아 있습니다.

옥외광고판 리츠의 제약도 명확합니다. 일반 기업들이 경기 불황 시 광고 예산을 줄이게 될 시 광고 수익이 중요한 플레이어들엔 치명적인데요. 옥외광고판 리츠도 이에 해당합니다. 또한 자연 및 도시경관을 해친다는 측면에서 ESG 이슈도 잠재하는 변수입니다. 마지막으로 규제산업 영역에 해당하는 만큼 지역 정책의 변화에 따른 영향도 무시하지 못할 요인으로 꼽힙니다. 물론 코로나 팬데믹 때처럼 주춤한 적은 있지만, 지금까지는 섹터 자체를 뒤흔들 이슈는 아니었습니다.

세계 최초이자 최대의 옥외광고판 리츠와 아이들

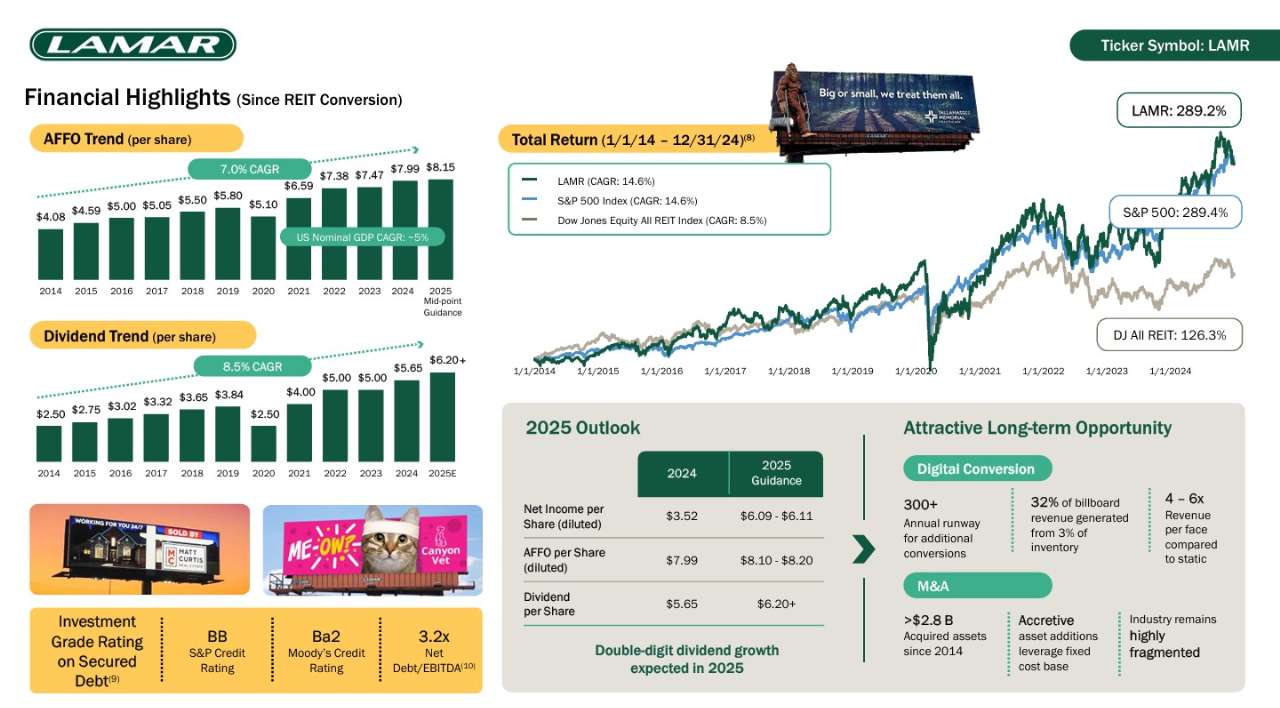

그렇다면 미국은 물론 세계 최초의 옥외광고판 리츠는 어디일까요. 바로 미국과 캐나다 등 북미 지역에 총 36만여 개의 광고판 자산을 보유한 '라마 애드버타이징(Lamar Advertising)'이라는 곳입니다. 처음에는 일반 광고회사로 출발했는데요. 설립은 무려 124년 전인 1902년입니다. 오랜 기간 일반기업으로 운영돼 온 라마는 1996년 미국 증시에 상장한 이후 2014년 리츠로 전환해 지금의 모습을 갖췄습니다. 세제 혜택을 누릴 수 있고, 배당 매력을 기반으로 성장성을 갖춘 리츠가 최적 비히클이란 판단을 했던 셈입니다.

여기서 잠깐, 옥외광판의 역사에 대해 알 필요가 있습니다. 1900년대 초는 미국 전역에 옥외광고판이 확산되기 시작한 시기인데요. 지역 광고사업자 혹은 미디어 산하 회사 등이 중심이었습니다. 당연히 리츠란 말 자체가 없었죠. 이후 60년이 지난 1965년 미국 연방 고속도로 미관법이라는 규제가 도입되면서 큰 변화가 생겨났습니다. 신규 광고판이 제한되면서 기존 사업자들이 엄청난 수혜를 받게 된 셈입니다. 이때부터 대체불가능한 자산으로의 입지를 굳혀 갔습니다.

라마 애드버타이징은 꾸준한 인수합병이라는 자체 확장을 넘어 법적, 제도적 수혜를 받으며 명실공히 최대 규모의 옥외광고판 리츠로 거듭났습니다. 과거 지방, 중소 도시 주변의 고속도로 등지를 기반으로 성장한 곳이 현재는 디지털화에 빠르게 적응하면서 경쟁력을 한층 더 배가했습니다(사실 기존 아날로그 유형의 광고판을 디지털 유형으로 전환하는 것은 수익도 수익이지만, 그 이상의 생존 이슈에 가까웠습니다).

그렇다면 현재 라마 애드버타이징이 보여주는 펀더멘털과 주주환원 정책은 어떨까요. 코로나19 시기 주춤한 국면은 있었지만, 리스크 대응력을 증명했다는 점이 가장 큽니다. 배당금의 경우 2020년 코로나 시기만 제외하면 상장 이후 계속 증가하고 있는 흐름을 보이고 있습니다. 이 기간 FFO(임대수익을 발생하는 루틴한 영업이익) 역시 꾸준히 불어나고 있습니다. 라마 애드버타이징은 꾸준한 주주환원을 통해 ‘옥외광고판 리츠=라마’란 공식을 더욱 강화시키고 있습니다.

2강 체제를 형성하고 있는 미국 옥외광고판 리츠의 다른 한 곳은 아웃프런트 미디어입니다. 대형 미디어 그룹인 CBS에서 2014년 분사해 리츠로 상장한 곳입니다. 도시형 광고판에 특화된 곳인데요. 뉴욕과 LA 등 대도시 지하철, 버스 등 유동인구가 넘쳐나는 지역을 중심의 자산구성이 장점인 곳입니다. 광고주들 역시 대형 브랜드들이 중심을 이루고 있습니다. 아웃프런트 미디어 역시 디지털화에 드라이브를 걸며 2강의 한 축을 견고하게 지키고 있습니다.