미국 리츠 시리즈 15편( ⑮ '99년 만기' 초장기 임대 끝판왕, 지상권리츠와 세이프홀드)에서는 지상권과 이를 비즈니스로 활용하는 상장 리츠에 대해 소개했습니다. 지상권 리츠는 다른 다수 리츠와 달리 ‘토지’를 핵심 자산으로 한다는 부분에서 차별점이 명확한 곳인데요. 토지를 다른 방식으로 활용하는 리츠는 또 있습니다. 바로 ‘랜드 뱅킹(land banking)’을 자처하며 굵직한 건설사에 주택건설용 토지를 판매하는 리츠입니다. 언뜻 보면 국내 부동산 시장의 집중 조명을 받고 있는 프로젝트 리츠의 사업 초기 단계를 연상시키기도 합니다.

‘랜드 뱅킹’은 땅에서 시작해 땅으로 끝나는 비즈니스 본질에 충실한 곳입니다. 대표 주자는 밀로즈 프라퍼티스(Millrose Properties)란 곳입니다. 랜드 뱅킹 리츠의 간판인 밀로즈 프라퍼티스는 핵심 고객인 대형 건설사와의 비즈니스 공조를 통해 수익을 창출하는 플레이어입니다. 미국의 랜드 뱅킹, 밀로즈 프라퍼티스는 어떠한 성장 과정을 거쳤고, 이들의 현재 비즈니스는 어떠한 퍼포먼스로 연결되고 있을까요. 국내 부동산 및 리츠 투자자들에겐 다소 낯설 수 있는 랜드 뱅킹에 대한 이야기를 전해드립니다.

어엿한 미국 상장 리츠 '랜드 뱅킹'의 비즈니스 구조

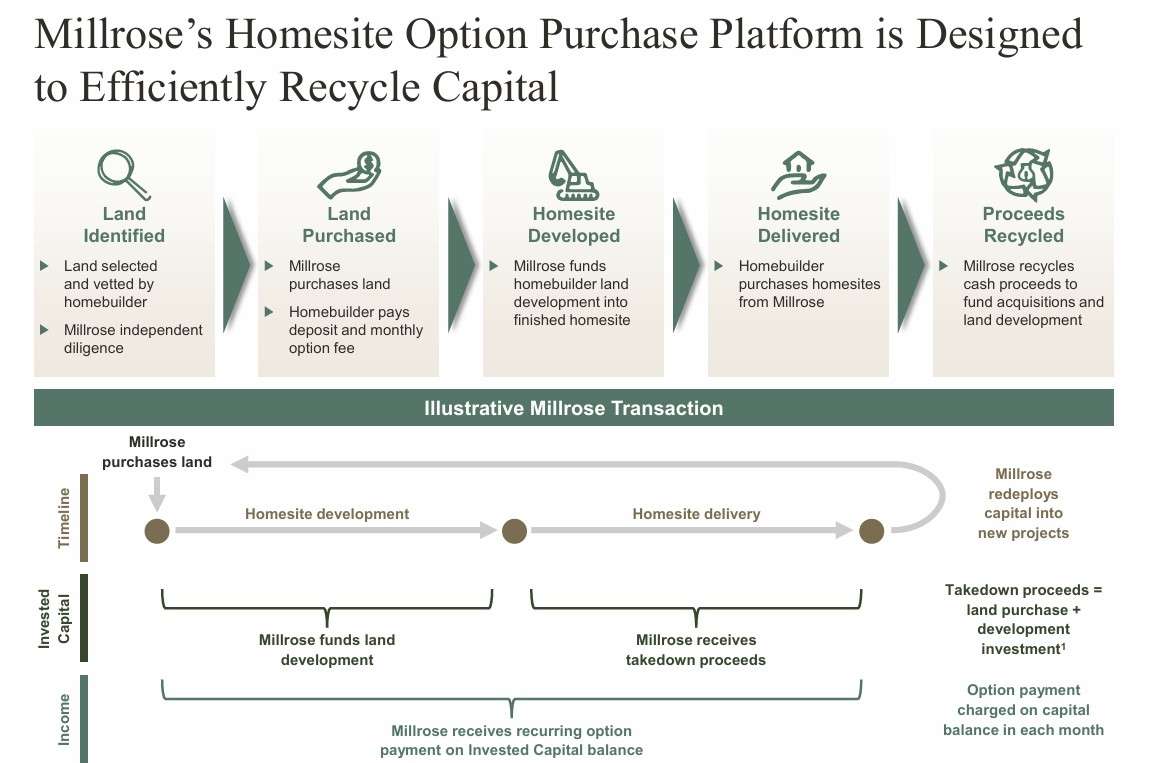

‘랜드 뱅킹’ 리츠는 직역하면 토지 은행입니다. 실제로 이들이 하는 플레이는 토지를 사들여서 저장하고, 매각하는 은행이라고 할 수 있는데요. 토지 구매 이후에 기초공사(수평공사)를 진행한 뒤 집 짓기 직전의 완성된 택지를 판매하는 역할입니다. 건설사는 택지를 사들여 바로 착공에 돌입할 수 있는 셈입니다. 사실 국내나 미국이나 주거용 부동산에서 가장 큰 위험 요인은 건설사나 디벨로퍼들이 초기에 많은 비용이 들어간다는 점, 지자체 인허가 이슈에 항상 노출된 점이 있습니다. 랜드 뱅킹 리츠가 들어가서 완충 역할을 합니다.

랜드 뱅킹 리츠는 일종의 리스크를 안는 대신 수수료, 즉 옵션비를 건설사나 디벨로퍼들에게 수령합니다. 일반 리츠가 안정적 임대수익이 주요 수입원이라면 랜드 뱅킹 리츠는 수수료가 기본 수입이 됩니다. 또한 건설사가 주택을 짓기 위해 땅을 매입하는 시점에서도 일종의 토지 매각 차익이 발생할 수 있습니다. 랜드 뱅킹은 주주들에게 안정적 배당수익을 지급하는 동시에 계속해서 토지를 사들이는 일을 병행합니다.

기본적으로 랜드 뱅킹 리츠의 콘셉트는 건설사, 디벨로퍼로 대변되는 고객사, 그리고 투자자들은 모두 ‘윈윈’할 수 있는 구조입니다. 앞서 언급한대로 고객사들은 일정한 수수료를 지급하면서 초기 리스크를 해소하고, 랜드 뱅킹 리츠는 건물 준공에 따른 관리와 공실 등의 이슈에서 떨어져 나와 수수료 수입, 매각 차익에 집중할 수 있습니다. 투자자들 역시 흔히 주거용에 수반되는 주택 경기 이슈 대비 낮은 변동성을 가질 수 있습니다.

실제로 랜드 뱅킹 리츠의 얼굴인 밀로즈 프라퍼티스는 미국의 대형 건설사로 꼽히는 레나와 끈끈한 비즈니스 파트너 관계를 유지하고 있습니다. 레나를 대신해 토지를 매입하고 개발한 후 레나가 필요할 경우에 부지를 넘기게 됩니다. 일종의 주택부지 공급 플랫폼 사업자라고 할 수도 있습니다. 당연히 밀로즈 프라퍼티스의 경우엔 주택 가격 변동 보다는 토지 인도 물량과 옵션 수수료 등이 수익을 직접적으로 좌우하는 핵심 요인입니다.

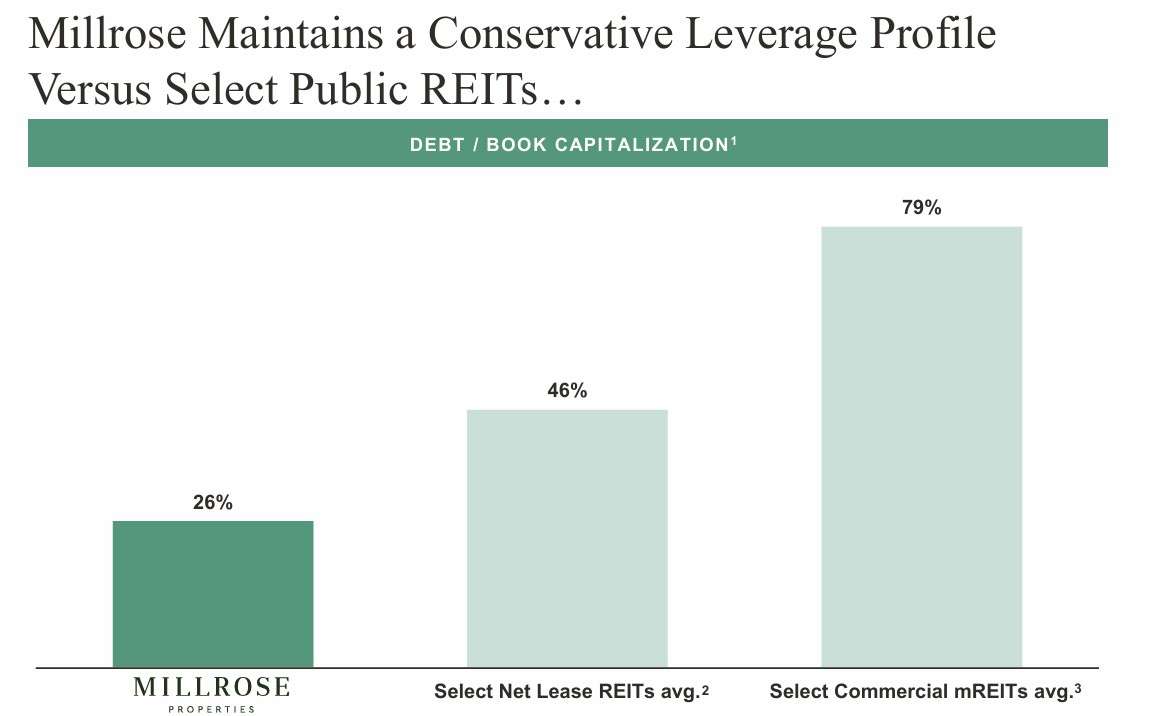

물론 토지 개발 단계, 즉 주거용 부동산 건설 이전까지가 주요 사업이고 주택 경기 영향이 건설사 대비 제한적이긴 하지만 완전히 절연될 수는 없습니다. 극단적으로 레나가 주택 경기 악화로 사업장 인도를 꺼리는 등 비즈니스가 크게 위축되면 밀로즈 프라퍼티스에 부지 인도를 요청할 일도 극도로 줄어들기 때문입니다. 다행히 다양한 리스크와 불안 요인들을 사전에 관리하기 위해 부채비율 축소, 조달역량 개선 등 재무구조 관리에 엄격합니다.

밀로즈의 현재와 미래, 그리고 리츠 상품으로서의 투자 매력

그렇다면 밀로즈 프라퍼티스의 시작은 언제이고, 지금까지의 과정은 어떤 경로를 거쳤을까요. 눈치챈 분들도 있을 수 있는데요. 바로 대형 건설사인 레나에서 스핀오프(인적분할)을 거쳐 탄생한 곳입니다. 그것도 1년 전인 2025년 상장한 신생 리츠입니다. 레나에서 땅을 사들이고 관리하는 사업부를 떼내서 상장 리츠로 만든 것입니다. 물론 지금은 IPO(기업공개) 공모로 자금을 모은 만큼 주주 구성이 레나뿐 아니라 기관투자자, 개인투자자 등으로 다채롭습니다.

밀로즈 프라퍼티스의 탄생과 안착은 여러 의미가 있습니다. 미국 리츠의 시작을 알린 1960년대 ‘기관투자자의 전유물인 부동산 투자 수익을 개인들과 향유한다’는 캐치프레이즈가 있었는데요. 밀로즈 프라퍼티스 역시 이러한 리츠 비즈니스의 정체성과 방향과 일치합니다. 과거 건설사나 디벨로퍼, 돈 많은 기관투자자들이 토지 매입에 막대한 돈을 투입하고, 막대한 수익을 향유하던 시절을 벗어나 밀로즈 리츠에 투자하면 이러한 부의 창출을 공유할 수 있게 됐습니다.

국내 부동산 시장으로 눈을 돌려보면 흡사 뜨거운 화두인 프로젝트 리츠를 연상시키기도 하는데요. 맞습니다. 프로젝트 리츠 역시 기존의 고위험 고수익인 프로젝트 파이낸싱(PF)로 인해 대규모 부실이 발생하면서 대신해 등장한 투자 기구입니다. 사업 초기 과도한 대출에 기반하지 않고 주주들로부터 자금을 모아서 부동산을 개발하고 분양하거나 직접 운용하는 방식입니다. 사업 리스크를 줄이며 안정적인 프로세스가 가능하죠. 하지만 랜드 뱅킹에 국한된 밀로즈 프라퍼티스와는 사실상 사업 초기만 유사할 뿐 엄연히 다른 플레이어입니다. 일례로 수익 재원, 사업 대상(주거용, 상업용)을 비롯 상장 리츠의 역할 등에서 큰 차이를 보입니다.

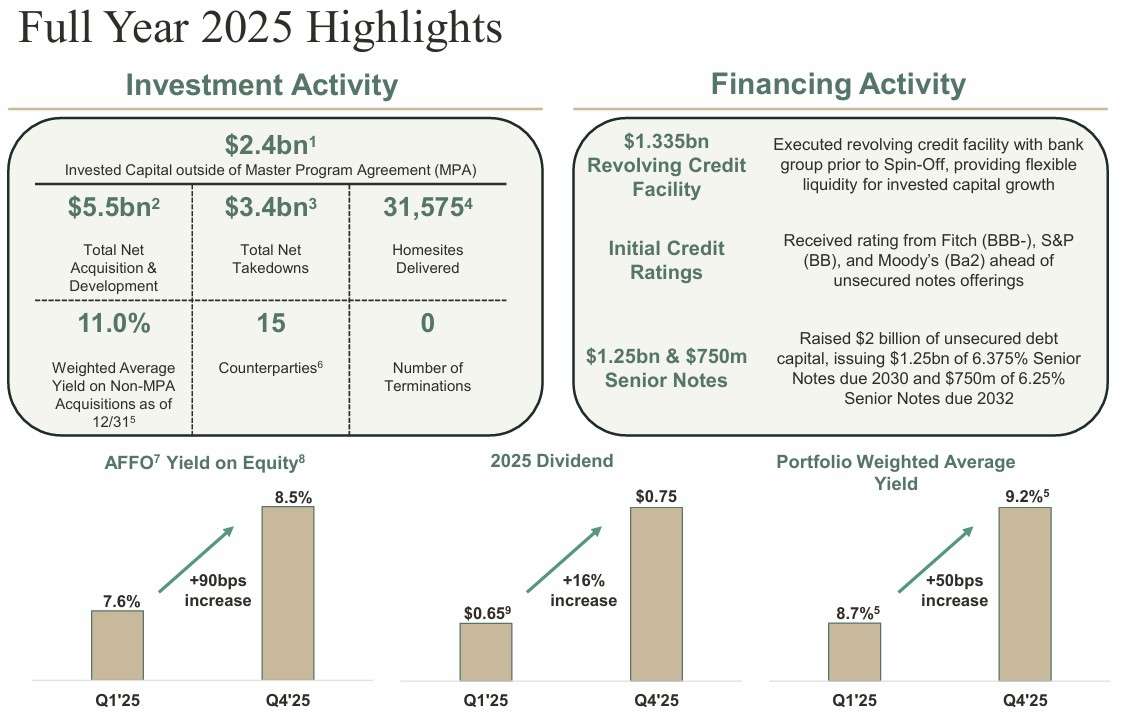

그렇다면 밀로즈 프라퍼티스의 배당 규모는 어느 정도일까요. 배당수익률은 10%에 육박할 정도로 높습니다. 상장 이후 1년여가 흐른 가운데 주가 역시 20% 상승한 와중에 달성한 수익률입니다. 현재까지 5분기 연속 배당금을 올렸고, 1년 전 대비 주당배당금(DPS)는 2배 증가했습니다. 달리 말하면 사둔 땅을 건설사들에게 매각하며 확보한 수익금과 옵션수수료가 부침 없이 꾸준히 증가했기 때문에 가능한 성과입니다.

물론 아직은 상장 리츠로서 업력이 짧기 때문에 중단기적으로 어떤 행보를 보일 지는 알 수 없습니다. 장밋빛 전망이 나오기도 하는 동시에 주택경기에 취약한 구조적 한계로 우려가 있기도 합니다. 하지만 모든 리츠가 그렇듯이 기대감과 우려감은 공존하는 흐름을 원천 차단하기란 불가능에 가깝습니다. 앞서 언급했던 밀로즈 프라퍼티스가 타 리츠 대비 풍부한 현금여력, 낮은 부채비율, 다양한 자금조달 루트 등에 힘을 쏟는 이유는 위기 시에 대응력을 갖추기 위한 자연스러운 생존 전략입니다.

아직까지는 밀로즈 프라퍼티스와 동일한 비즈니스의 리츠 플레이어는 없습니다(일반기업은 존재). 세이프홀드는 지상권 리츠로 상업용 부동산이 주요 무대이고, 글래드스톤랜드는 농부에게 농지를 빌려주는 방식입니다. 대형 건설사의 사업부에 뿌리를 두다 2025년 리츠 시장에 등장한 밀로즈 프라퍼티스. 파격적인 배당 방식으로 미국 리츠 및 상장 시장에 연착륙한 밀로즈 리츠는 2026년, 그리고 10년 및 20~30년 후엔 과연 어떤 모습을 보여줄까요.