"팩터는 모든 투자자들이 사용해야 하는 투자의 언어이다. 스마트베타는 팩터 투자를 실현하는 수단이다. 블랙록은 팩터 기반의 스마트베타 투자를 한다. 할인된 가격의 주식을 찾는 밸류 팩터, 추세를 추종하는 모멘텀 팩터, 안정성을 추구하는 최소 변동성 팩터 등을 통해 투자 아이디어를 얻는다. 이러한 아이디어는 수십 년 동안 적극적으로 관리되는 액티브 포트폴리오에서 오랜 기간 검증되었으며, 액티브 운용보다 수수료가 저렴하다. 궁극적으로 스마트베타 전략은 투자자에게 더 나은 수익률, 분산화를 가능하게 하고, 원하지 않는 리스크를 회피하게 해준다. 스마트베타는 단순히 하나의 펀드이거나 하나의 전략이 아니다. 스마트베타는 리스크와 수익률 동인(drivers)에 초점을 맞춘 투자의 스타일(style of investing)이다." _앤드류 응(블랙록)

SPI에서 한국 및 싱가포르 리츠 정보 시스템을 선보였습니다. 한발 더 나아가 지수 서비스를 선보일 예정입니다. 첫 번째 단계로 시가총액가중지수인 시장 베타 지수를 2024년 상반기에 선보일 예정입니다. 이후에는 밸류, 퀄리티, 배당 등 알파 팩터에 기초한 스마트베타 지수를 선보이고자 합니다.

팩터 투자 관점에서 베타는 시장 팩터에 포트폴리오를 노출시키는 것입니다. 스마트베타는 포트폴리오에 시장 팩터 및 밸류, 배당, 모멘텀 등의 팩터들에 노출시키는 전략입니다. 베타와 스마트베타를 주가 지수와 같이 지수화할 수 있습니다. 시장 전체를 시가총액 방식으로 지수화 하는 것을 시장 베타 지수라고 합니다. 이는 시장을 대표하는 대표성을 지니기 때문에 벤치마크 지수로 사용됩니다. 스마트베타는 이러한 시장 베타와 대비하여 ‘강화된 지수화(enhanced indexation)’라고도 합니다.

알파와 베타는 무위험 수익률 대비 특정 팩터 전략의 초과 성과를 시장 수익률에 회귀 분석하여 계산합니다. 개별 주식이 전체 주식 시장의 변동에 반응하는 정도를 나타내는 값이 베타입니다. 전체 주식 시장의 움직임은 개별 주식의 수익률에 영향을 미치는 중요한 팩터입니다. 특정 시장 전체를 추종하는 것은 시장 베타 팩터를 추구하는 것입니다. 예를 들어, 코스피 지수를 추종하는 것은 한국거래소 유가증권시장에 상장된 회사들에 대한 시장 팩터를 추종하는 것입니다. 베타 지수는 특정 시장 전체의 자산에 투자하는 시가총액가중지수 방식이며 시장 리스크에 대한 프리미엄을 얻습니다. 반면 스마트베타는 시가총액가중지수(Capitalization-Weighted Stock Index)를 그대로 추종하는 것이 아니라 주식의 펀더멘털에 기초해서 발견한 팩터들에 가중치를 두어 설계된 지수(Fundamentally-Weighted Stock Index)를 추종하는 것입니다. 이는 무위험 수익률 및 시장 전체에 대한 노출도인 베타를 초과하는 기대 수익입니다. 무위험 수익률은 현재 소비를 포기하는 것에 대한 보상이며 국고채와 같이 리스크가 거의 없이 얻을 수 있는 수익률을 말합니다. 베타는 주식 시장 리스크를 지는 것에 대한 프리미엄입니다. 알파와 베타에 대해 더 상세하게 살펴 보시고 싶은 분은 기존 글 (효율적으로 비효율적인 시장, 베타와 알파)을 참고해 주시기 바랍니다. 효율적으로 비효율적인 시장, 베타와 알파

스마트베타는 장기적으로 주가 지수 이상의 성과를 낼 수 있는 체계적이고 투명한 운영 방식입니다. 스마트베타는 펀더멘털에 기반한 액티브 펀드에 비해 투명성이 높습니다. 규칙 기반(rule-base)의 체계적인 운용 프로세스와 투명도가 높은 운영 방식입니다. 매니저의 주관적 판단에 따른 의사결정으로 이루어지는 운용 방법이 아닌 체계적이고 확인 가능한 규칙 기반 방식입니다. 그리고 액티브 펀드에 비해 상대적으로 운용 수수료가 낮습니다.

스마트베타는 장기 투자 시 큰 손실을 피하는데 주안점을 둡니다. 시장이 급등하는 구간에서 시장을 따라가지 못하더라도 가급적 위험을 줄이는 방향으로 운용하는 철학이 기저에 있습니다. 스마트베타 전략이 모든 구간에서 시장 대비 위험이 적은 것은 아니며 특정 구간에서는 시장 대비 변동성이 클 수도 있습니다. 하지만 장기적인 관점에서 볼 경우 벤치마크 시장 지수에 비해 상대적으로 적은 리스크를 보일 확률이 높습니다. 장기 성과가 시가총액가중방식지수 대비 우월하다고 판단이 되면 스마트베타에 투자하는 것이 단순히 인덱스 펀드에 투자 하는 것보다 리스크-수익 프로파일(risk-return profile) 측면에서 효율적일 수 있습니다.

파마-프렌치 모델로 살펴보는 팩터 무엇이 주식 수익률을 주도하는지에 대한 질문은 현대 금융의 핵심적 질문 중 하나입니다. 가장 오래되고 잘 알려진 주식 수익률 모델은 이전 글에서 살펴본 자본자산 가격결정 모델(CAPM)입니다. CAPM에 따르면 증권에는 체계적 리스크(systematic risk)와 고유 리스크(idiosyncratic risk) 두 가지 동인이 있습니다. CAPM에서 체계적 리스크는 시장에 대한 노출로 발생하는 리스크로 증권의 시장 수익률 민감도인 베타(β)로 포착됩니다. 이 밖에 주식 가격에 변화를 주는 변화인 고유 리스크에 대한 기대값은 0으로 가정합니다. 체계적 리스크는 분산(회피) 할 수 없기 때문에 투자자는 이러한 리스크를 감수한 만큼 수익률로 보상을 받습니다. 즉, 어떤 주식에 대한 기대 수익률은 시장 대비 베타의 함수로 볼 수 있습니다.

1976년 스테판 로스(Stephen Ross)는 주식 수익률의 원인에 대한 새로운 이론을 제안하며 ‘차익거래 가격 이론(Arbitrage pricing theory, APT)’을 고안했습니다. APT는 금융 자산의 기대 수익률을 다양한 거시경제 요인 또는 이론적 시장 지수의 함수로 모델링 할 수 있다고 주장합니다. 이론적 시장 지수는 모델에서 도출된 수익률을 주식의 가격을 올바르게 책정하는데 사용됩니다. 주가는 모델에서 가정한 수익률로 할인한 예상 기간말 가격과 같아야 하며 가격의 차이가 나면 차익거래를 통해 일치시킵니다. 스테판 로스가 고안한 모델은 ‘멀티팩터 모델(Multifactor Model)’이라고 불렸습니다.

일반적으로 팩터는 수익률과 리스크를 설명하는 데 중요한 유가증권 그룹과 관련된 모든 특성으로 생각할 수 있습니다. 초기 CAPM에서 언급했듯이 시장 그 자체는 가장 중요한 주식 팩터로 볼 수 있습니다. 팩터 연구는 계속해서 발전해 왔고 오늘날 팩터의 범주는 (1)거시경제 팩터 (2)통계적 팩터 (3)펀더멘털 팩터 세 가지가 있습니다. 거시경제 팩터는 인플레이션 서프라이즈, GNP 서프라이즈, 수익률 곡선 서프라이즈 등 거시경제 측정치가 포함됩니다. 통계적 팩터 모델은 팩터가 미리 지정되지 않은 경우 주성분 분석(PCA)과 같은 통계적 기법을 사용하여 팩터를 식별합니다. 가장 널리 사용되는 팩터는 펀더맨털 팩터입니다. 펀더맨털 팩터는 국가, 산업, 밸류에이션 비율 등 주식의 특성을 파악합니다. 밸류, 퀄리티, 배당, 성장, 모멘텀과 같은 오늘날 널리 사용되는 팩터들은 학술적 자산인 가격 결정 연구들과 금융 현장 실무에서의 리스크 팩터 모델링 연구들을 통해 지난 수십 년간 발전해 왔습니다.

바 로젠버그(Barr Rosenberg)와 비나 마라츠(Vinay Marathe)는 주식 수익률에서 팩터의 중요성을 1976년 논문 ‘주식 수익률에서의 일반 팩터 : 미시경제 요인과 거시경제와 상관관계(Common Factors in Security Returns: Microeconomic Determinants and Macroeconomic Correlates)’에서 최초로 설명했으며, 이는 바라(Barra Inc.)의 리스크 팩터 분석 모델로 이어졌습니다. 바라의 리스크 팩터 분석 모델은 MSCI 스마트베타 지수의 근간이 되었으며 스마트베타 발전에 주요한 공헌을 하였습니다.

팩터 분석과 관련해서 가장 잘 알려진 연구 중 하나는 1990년대 초 유진 파마(Eugene Fama)와 케네스 프렌치(Kenneth French)의 3 팩터 모델입니다. 파마와 프렌치는 미국 주식 시장 수익률을 설명하는 세가지 팩터로 시장 팩터(CAPM 모델을 기초), 사이즈 팩터(대형주 대 소형주), 밸류 팩터(낮은 장부가 대비 높은 장부가)에 기초한 모델을 제시했습니다. 1997년 마크 카하르트(Marx Carhart)는 모멘텀 팩터를 파마-프렌치 모델에 추가했습니다.

시카코대학교의 유진 파마 교수와 케네스 프렌치 교수는 CAPM의 베타(β) 위험률이 모든 기업에서 비슷하게 나타나야 하는데 실제 현실에서는 규모가 작은 기업 혹은 시장 가격이 장부 가격보다 낮은 기업의 베타(β) 위험률이 더 큰 것으로 나타나 CAPM이 맞지 않음을 발견했습니다. CAPM로 설명할 수 없는 개별 주식의 주가 수익율과 평균 수익률 사이에 유의미한 양의 관계가 있음을 발견했고 새로운 이론을 고안했습니다. 시장 단일 팩터인 CAPM모델에서 팩터 리스크 프리미엄을 나타내는 두 가지 변수를 추가하여 3 팩터 모델로 이론을 확장했습니다. 파마 – 프렌치 모델의 식은 아래와 같습니다.

이미지에 대한 설명을 작성해주세요.

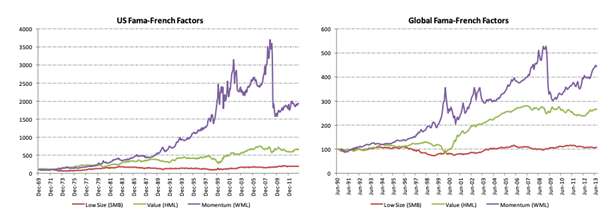

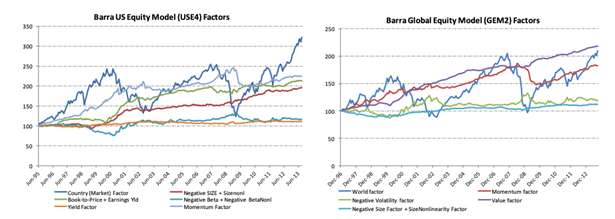

앞선 글에서 CAPM를 살펴 본 적이 했습니다. CAPM는 시장 베타를 단일 팩터로 둔 모델이라면 파마-프렌치 모델은 시장 베타에 사이즈 팩터(SMB), 밸류 팩터(HML) 두 가지가 추가된 세 가지의 팩터 모델입니다. SMB는 Small market capitalization Minus Big market capitalization의 약자로 시가총액이 작은 기업의 기대 수익률에서 시가총액이 큰 기업의 기대 수익률을 차감한 값에 해당합니다. 시가총액이 작은 기업이 상대적으로 높은 기대수익률을 가질 개연성이 높음을 의미합니다. HML은 ‘High book-to-market ratio Minus Low book-to-market ratio’의 약자이며, 장부가가 낮은 기업이 상대적으로 높은 기대수익률을 가질 개연성이 높음을 의미합니다. 일반적으로 시장에서 장부가 대비 낮은 가격으로 거래되는 주식을 ‘가치주’라고 합니다. 실증 연구에 따르면 해당 팩터들은 시장 대비 초과 수익률을 기록한 것으로 나타났습니다. 파마-프렌치(1992)의 연구에 따르면 1962년 7월부터 1990년 12월까지 소형주 포트폴리오의 월간 수익률은 평균 1.47%인데 반해 대형주 포트폴리오의 월 수익률은 평균 0.9%에 그친 것으로 나타났습니다. 아래 그래프에 파마-프렌치의 누적 팩터 수익률이 나와 있습니다. 양의 누적 수익률은 시장 대비 초과 수익률을 설명합니다.

파마-프렌치 누적 팩터 수익률. 왼쪽은 미국 주식의 1969년 12월 부터 2011년 12월까지, 오른쪽은 글로벌 주식의 1990년 6월부터 2013년 6월까지의 시계열 그래프 /자료= MSCI

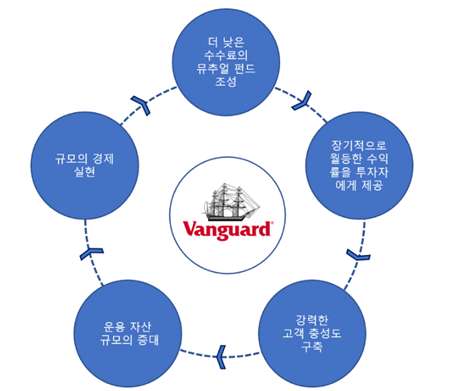

인덱스 투자의 선구자 뱅가드와 MSCI Barra지수 시장 베타를 추종하는 패시브 투자와 스마트베타 투자는 펀드 매니저의 역량에 의존하는 액티브 투자보다 상대적으로 수수료가 저렴합니다. 이러한 이점을 통해서 초대형 자산운용사로 성장한 회사가 있습니다. 바로 뱅가드(Vanguard)입니다. 아래는 뱅가드 자산운용사의 성장 플라이 휠(Flywheel)을 도식화 하였습니다. 뱅가드는 대부분의 펀드 매니저가 시장 지수를 이기지 못하는 것을 발견했고 단순하게 시장 지수를 추종하는 뮤추얼 펀드를 출시하면 수수료가 낮은 이점을 이용해 해자를 누릴 수 있을 거라 판단했습니다. 낮은 수수료에 장기적으로 우수한 수익률을 보이는 펀드에 더 많은 자본이 몰려 규모의 경제가 실현되고 그로 인해 더 낮은 수수료로 펀드를 운용할 수 있습니다. 뱅가드의 설립자인 존 보글(John Bogle)은 S&P 500 지수를 복제하고자 했는데 해당 지수는 시가총액 비중 지수여서 기술적으로 복잡한 문제가 적고 연금 펀드들의 벤치마크 지수로 널리 쓰이고 있었습니다. 1976년 첫 인덱스 펀드의 판매 수수료는 무려 6.01% 였습니다. 지금의 시장 판매 수수료와 비교하면 굉장히 비싼 수수료였지만 당시에는 일반적인 수준이었습니다. 뱅가드는 첫 인덱스 펀드를 출시한 지 6개월 이후 판매 수수료를 없애 버렸습니다. 이는 경쟁력이 되었습니다. 수수료가 낮은 펀드에 자금이 몰렸고 낮은 수수료로 인해 투자자의 수익률이 높아졌으며 더 많은 자금이 몰리면서 규모의 경제를 누리게 되었습니다. 뱅가드는 이러한 선순환 구조를 반복하며 세계 최대 규모의 자산운용사 중 한 곳으로 도약했습니다. 뱅가드의 성장 플라이휠 참고로, 뱅가드가 주도한 인덱스 펀드는 현재 전 세계 금융 시장에 대중화되었고 뱅가드를 세계 최대 규모의 자산운용사로 성장시키는 핵심 동력으로 역할을 했지만 1976년 펀드 개시 초기에는 자금을 거의 모집하지 못했습니다. 1982년이 되어서야 운용자산이 1억 달러 규모가 되었으며 1984년까지 다른 어떤 운용사도 유사한 전략의 펀드를 출시하지 않았습니다. 인덱스 펀드는 단순히 시장 수익률을 복제하는 것에 불과하기 때문에 시장에서 조롱을 받았습니다. 효율적 시장 가설을 지지하는 학자들은 인덱스 펀드의 가치를 알았지만 시장의 조롱에도 불구하고 실제로 행동에 옮긴 것은 뱅가드의 존 보글 뿐이었습니다.

뱅가드는 1976년 S&P 지수를 추종하는 시장 베타 지수 펀드에서 시작하여 현재는 여러 국가, 섹터에서 다양한 방식의 스마트베타 지수 펀드를 운용하고 있습니다. 스마트베타 지수를 추종하여 리츠에 투자하는 뱅가드의 ETF로 'Vanguard Real Estate ETF(VNQ)'가 있습니다. 해당 펀드의 시가총액은 2024년 1월 현재 260억 달러 규모 입니다.

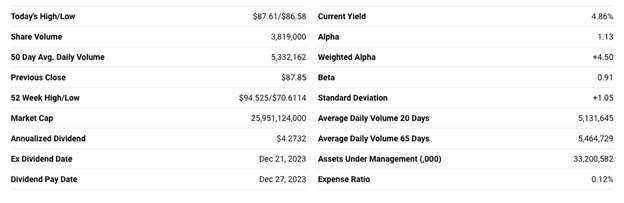

2024년 나스닥에 고시된 VNQ 주요 데이터 값. VNQ의 베타 값은 0.91, 알파 값은 1.13인 것을 볼 수 있다. /자료= NASDAQ

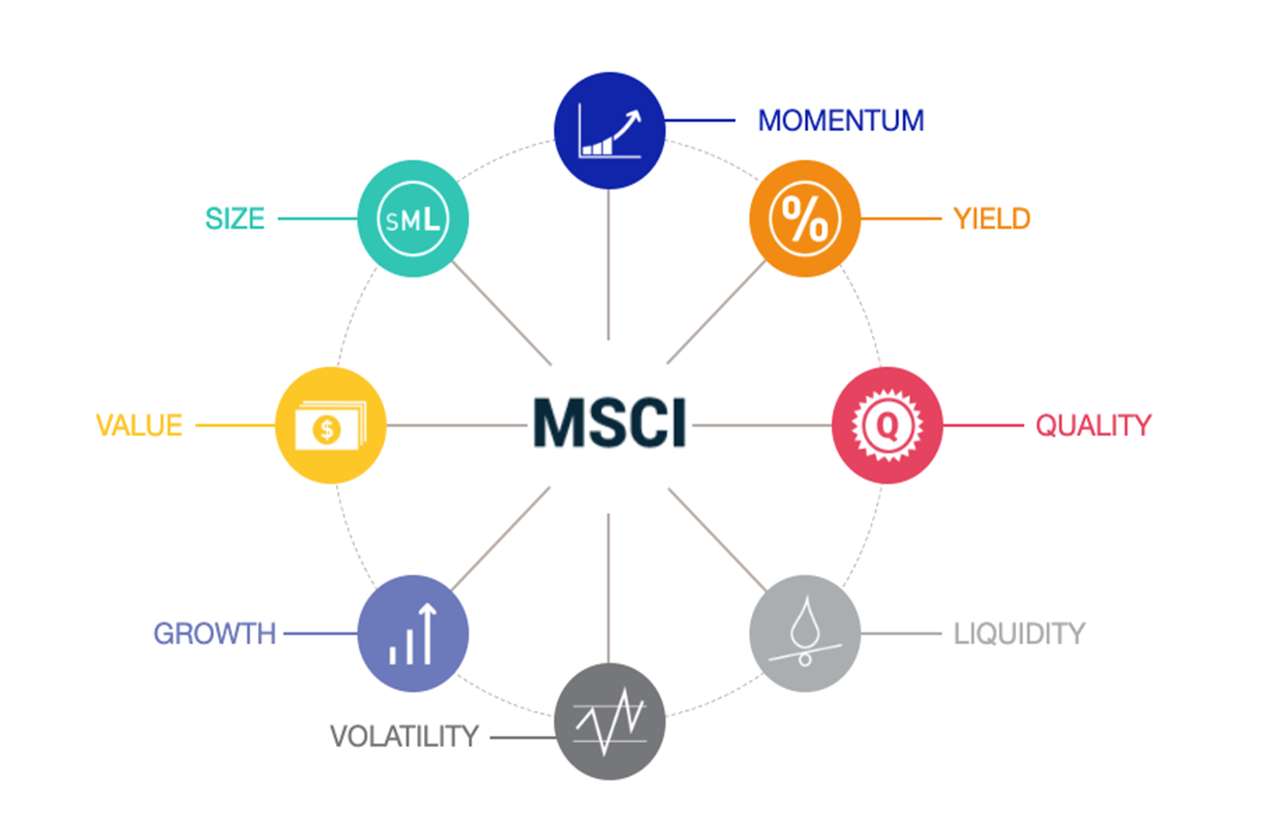

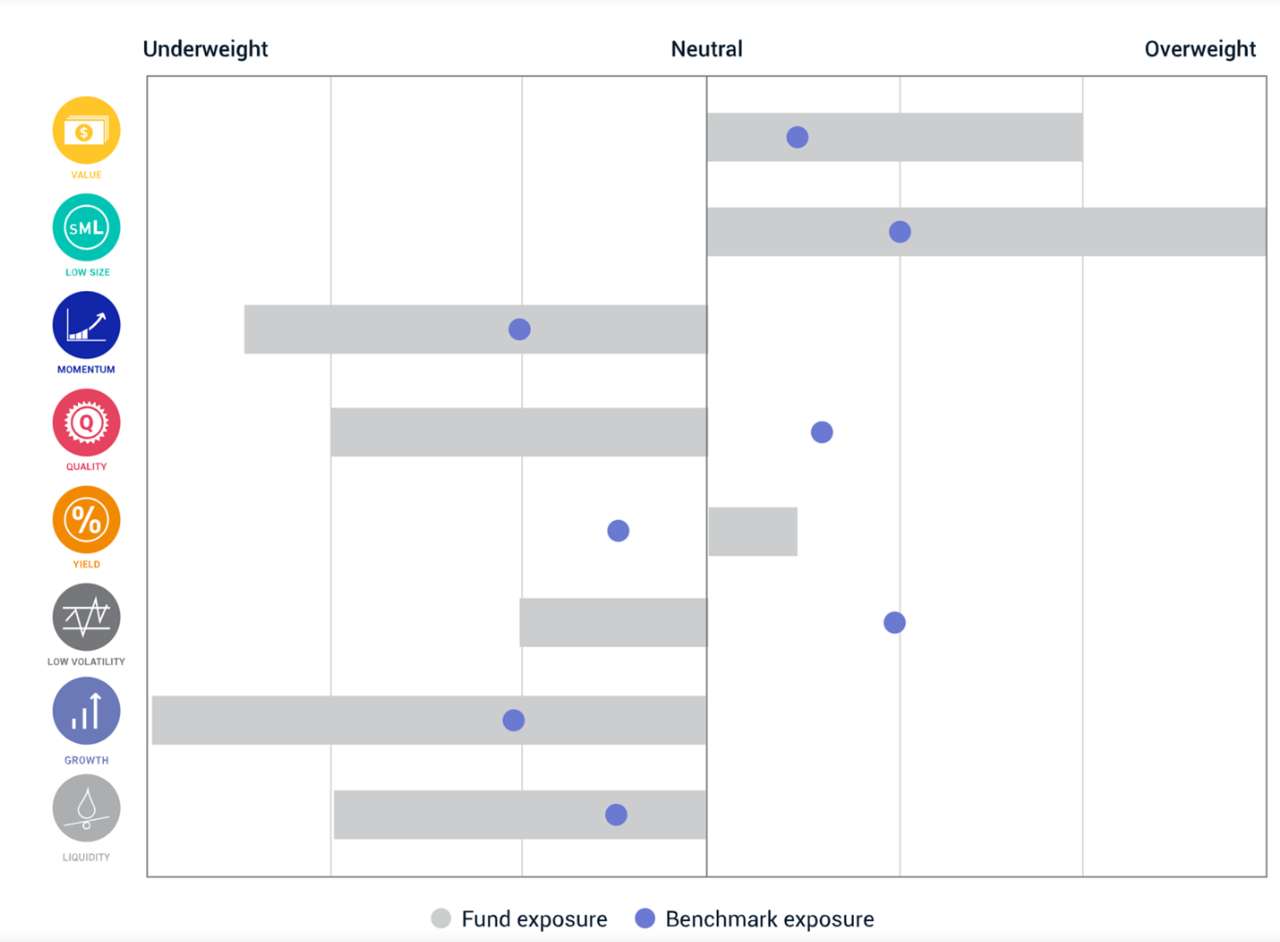

해당 ETF는 MSCI의 스마트베타 지수인 MSCI US Investable Market Real Estate 25/50 Index를 추종하고 있습니다. 아래 이미지는 해당 MSCI지수의 팩터별 노출도를 보입니다. 배당 수익률(Yield) 팩터에 가장 높은 가중치를 주어 설계한 것을 알 수 있습니다. 설계된 지수를 통해 투자하여 프롤로지스(Prologis, 8.82%), 아메리카 타워(American Tower, 7.21%), 에퀴닉스(EQUINIX, 5.40%) 비중 순서대로 리츠를 편입하여 펀드 포트폴리오를 구성하고 있습니다.

주식의 펀더멘털에 기초해서 발견한 팩터들에 가중치를 두어 설계된 지수(Fundamentally-Weighted Stock Index)를 추종 /자료= MSCI US IMI Real Estate 25/50 Index FactSheet

자료=MSCI US IMI Real Estate 25/50 Index FactSheet

여러 학술 연구에 따르면 장기 주식 포트폴리오 성과를 팩터로 설명할 수 있다고 합니다. 이러한 연구는 40년 이상 지속되어 왔습니다. 바라(Barra Inc.)에서 1970년대부터 시작한 팩터 연구는 글로벌 지수사업자인 MSCI가 바라를 2004년에 인수하여 MSCI Barra를 필두로 계속해서 발전하고 있습니다. 바라는 수십 년간 연구를 통해 파마-프렌치 팩터 외에 여러 중요한 팩터에 대한 실증적 증거들을 발견했습니다. 참고로 MSCI는 대표적인 글로벌 상업용 부동산 데이터 회사인 RCA(Real Capital Analytics)를 2021년 인수했습니다.

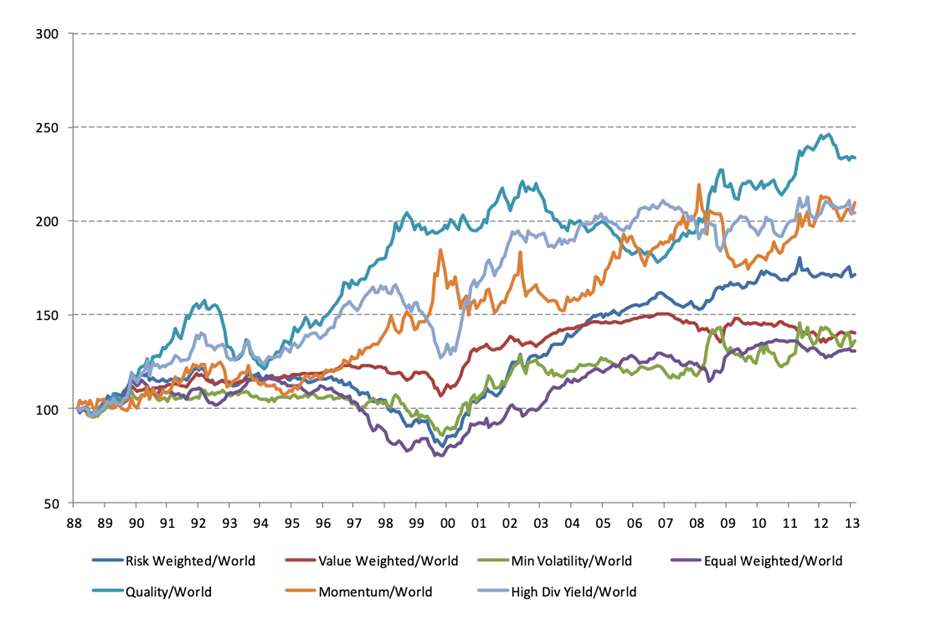

특정 팩터는 역사적으로 장기 리스크 프리미엄을 받아왔으며 체계적인 위험 요인에 대한 노출 정도로 나타냅니다. 팩터 투자는 팩터에 대한 노출을 통해 이러한 위험 프리미엄을 얻는 것을 목표로 하는 투자 프로세스입니다. 아래 그래프는 바라 미국 및 글로벌 주식 리스크 모델의 팩터 수익률 추이입니다.

자료=MSCI Barra Index

주식 수익률과의 상관성을 보이는 팩터들을 발견하여 이를 지수화하여 투자하는 스마트베타 ETF를 위해서는 통계적 분석에 기초한 지수 설계 역량이 필수적입니다. 미국의 MSCI Barra, 영국의 FTSE, 국내의 애프앤가이드와 같은 기업들이 이와 같은 역할을 합니다. 이들 지수사업자가 개발하고 공급하는 시장 베타 혹은 스마트베타 지수에 의해서 펀드가 운용됩니다.

전 세계적으로 리츠에 특화되어 팩터를 발견하고 이를 지수화하는 업체는 찾기 어렵고 만들더라도 일반 주식 팩터 분석 방법론을 차용하여 지수를 개발하고 있습니다. SPI는 전 세계에서 가장 발전된 리츠 특화 지수를 만들기 위해 노력하고 있습니다. 향후 리츠 시장 베타 지수, 스마트베타 지수를 선보이고 더 나아가 리츠에 특화된 스마트베타 지수를 선보이고자 합니다.

참고

1. 체계적 팩터 초과 수익의 기반이 되는 이론

체계적 팩터

Systematic Factors

체계적 리스크 기반 이론

Systematic Risk-based Theories

체계적 오류 기반 이론

Systematic Errors-based Theories

밸류

(Value)

높은 체계적 경기순환 리스크

기대오류/ 손실회피/ 투자흐름 기반 이론

소형주

(Low Size, Small Cap)

높은 체계적 경기순환 리스크 /

다른 유형의 체계적 위험에 대한 대체재

기대의 오류

모멘텀

(Momentum)

높은 체계적 경기순환 리스크/

높은 체계적 테일(tail) 리스크

과소반응 및 과잉반응/

투자 흐름(investment flow)기반 이론

배당 수익률

(Dividend Yield)

높은 체계적 경기순환 리스크

기대의 오류

낮은 변동성

(Low Volatility)

해당 사항 없음

복권 효과(lottery effect)/

과대확신 효과/

레버리지 회피

퀄리티

(Quality)

해당 사항 없음

기대의 오류

자료=MSCI

2. 체계적 팩터들의 경기수환 주기성

자료=MSCI

3. MSCI Factor Box

자료=MSCI

4. 체계적 팩터와 투자 스타일

투자 스타일

스타일 설명

수익률 동인

(효율적으로 비효율적인 시장에서 작동하는 이유)

사용하는 지표 항목

밸류

주식의 펀더멘털 가치보다 낮은 주식의 초과 수익률을 포착

리스크 프리미엄 및 과잉반응/

리스크 프리미엄이 높거나 인기가 없는 증권의 경우, 특히 투자자들이 수년간의 악재에 과잉 반응할 때 저렴해짐

시가 대비 장부가(Book to price), 주가 대비 이익(earning to price), 장부가(book value), 매출, 이익, 현금 수익, 순이익, 배당금, 현금 흐름

퀄리티

낮은 부채, 안정적인 이익 성장 등의 퀄리티 지표가 특징인 주식의 초과수익률을 포착

느린 조정/

우량성이 좋은 증권은 가격이 높아야 하지만, 시장이 이를 천천히 반영할 경우 해당 증권의 수익률이 높음

자기자본이익률(ROE), 이익 안정성, 배당 성장 안정성, 재무제표의 안정성, 재무 레버리지, 회계 정책, 경영진의 안정성, 발생액, 현금 흐름

유동성

유동성이 낮은 주식에서 프리미엄을 포착

유동성 위험 프리미엄/ 투자자들은 거래 비용이 낮거나 유동성 위험이 낮은 증권을 선호하기 때문에 유동성이 떨어지는 증권이 프리미엄을 얻음

거래규모

변동성

평균보다 낮은 변동성, 베타 및 고유 리스크를 가진 종목의 초과 수익률 포착

대출 제한

표준편차(1년, 2년, 3년), 하방 표준편차, 고유수익률 표준편차, 베타

모멘텀

과거 성과가 더 강한 종목에 대한 초과 수익률 반영

초기 과소반응 및 지연된 과잉반응/

가격이 처음에는 뉴스에 과소 반응 하지만, 시간이 지남에 따라 과잉 반응으로 이어지므로 행동적 편향, 군집 효과, 자본 흐름이 추세를 만듬

상대적 수익률(3개월, 6개월, 12개월, 경우에 따라 최근 1개월 제외), 과거 알파

사이즈

시가총액 기준 대형주 대비 소형주의 초과 수익률 포착

상대적으로 소형주에 대한 시장의 무관심

시가총액(전체 또는 유동주식 기준)

배당 수익률

평균 배당수익률보다 높은 종목에 대한 초과 수익률

배당률 수익으로 인한 총수익 증진 효과

배당 수익률

밸류 팩터(value factor) 가치 효과(value effect)란 내재 가치(fundamental value) 대비 낮은 가격의 주식(저 PBR, 저 PER)이 내재 가치 대비 비싼 주식보다 수익률이 높은 현상을 말한다. 가치 효과는 1934년 벤자민 그레이엄의 증권 분석(security analysis)에서 언급되었다.

내재 가치보다 상대적으로 낮은 가격을 가진 주식은 시장 벤치마크를 초과하는 수익률을 가져다 줄 개연성이 높다. 밸류 팩터는 상대적으로 과소평가된 자산을 매수하는 신호를 제공하고 과대평가된 자산에 대해 매도 신호를 제공하도록 설계된다. 따라서 가치 전략의 핵심에는 자산의 공정 또는 내재 가치를 추정하는 모델이 있다.

가치주를 나타내는 지표로 여러가지가 있지만 일반적으로 PER, PBR, PCR, PSR, EV/EBIT, EV/EBITDA가 주로 언급된다. 이 밖에 총자산 대비 현금 흐름, 기업 가치 대비 현금 흐름, PEG 비율, 섹터 대비 P/E 등 다양한 지표들이 활용된다. 리츠의 대표적인 밸류 팩터로 P/NAV(절대 가치 평가), P/FFO(상대 가치 평가)가 있다.

퀄리티 팩터(quality factor) 벤자민 그레이엄은 종목 선정에 있어 유동 자산이 풍부하여 재무적으로 건전하고 꾸준하게 이익을 달성하는 기업을 강조했다. 워런 버핏은 기업의 강력한 성장 추세와 높은 자기자본이익률을 종목 선택의 주요한 요인으로 사용한다고 알려져 있다.

우량주 팩터는 시장 대비 우량한(high quality) 기업에 대한 초과 수익을 포착하는 것을 목표한다. 다른 팩터들에 비해 주관적이고 광범위하다. 표준적인 정의는 없지만 일반적으로 기업의 경쟁력, 효율성, 투명성, 성장성, 지배 구조, 재무 및 운영 레버리지, 이익 지속 가능성, 자기자본수익률(ROE)과 연관되어 있다.

배당 팩터(dividend yield factor) 배당 수익률 팩터는 고배당 수익률 주식의 초과 성과를 포착하는 것을 목표로 한다. 배당 재투자의 복리 효과도 고배당 수익률 종목의 초과 수익률에 기여한다. 총 수익(Total Return) 계산에는 주가의 변화로 추정되는 자본 이익(Capital Gain) 이외에도 현금 수익(Income)이 있다. 배당 수익으로 인한 총수익 증진 효과는 투자 기간이 길수록, 고배당주 일수록 강하다. Myron J.Gordon이 논문 <Dividends, Earnings and Stock Prices>에서 발표한 배당할인모형(DDM: Dividend Discount Model)은 미래 현금흐름을 배당으로 정의한다.

금융 상품의 가격은 미래 현금흐름(Future Cashflow)의 현재 가치의 합(Sum of Present Value)로 표현된다. 채권의 경우는 정해진 날짜에 정해진 이자(Coupon)를 받으며, 만기 시에는 이자와 원금(principle)을 받는 구조이다. 이자와 원금의 금액 및 날짜가 이미 정해져 있어 이자율이 채권 가격을 계산하는 유일한 변수이다. 주식은 미래의 현금흐름을 무엇으로 정의하는 문제가 있다. 일반적으로 사용되는 현금흐름할인법(Discounted Cashflow) 중 기업잉여현금흐름할인모형(Free Cashflow to Firm)과 주주잉여현금할인모형(Free Cashflow to Equity), 잔여이익모형(RIM:Residual Income Model)은 미래의 이익을 가정하고 잔여 현금이나 잔여 이익의 현재 가치를 통해 계산한다. 문제는 가정을 위한 변수가 지나치게 많으며 현실적으로 현금흐름을 예측하기가 어렵다.

모멘텀 팩터(momentum factor) 모멘텀은 미국 시장에 대한 Jagadeesh와 Titman(1993)의 연구 이래 계량적 증거로 정립된 팩터이다. 다음과 같은 금언을 따른다. “추세는 너의 친구고, 잘 가나는 종목을 잘 나가게 하라.” 모멘텀 팩터는 일정 기간에 걸쳐 성과가 좋은 자산들을 매수(long)하고 동기간에 성과가 안 좋은 자산들은 공매도(short)하게 설계된다. 모멘텀이란 물리학 용어로 물체가 한 방향을 지속적으로 변동하려는 경향을 의미한다. 주식의 주가 또는 이익(Earnings)의 추세로 상승 추세의 주식은 지속적으로 상승하며, 하락 추세의 주식은 지속적으로 하락하는 현상을 일컫는다.

모멘텀 현상은 과거의 정보로는 초과 수익을 낼 수 없다는 효율적 시장 가설과 정면으로 배치되는 현상이며 체계적 위험으로 수익률을 설명하던 전통 가격결정이론(Asset Pricing Theory)으로는 설명이 되지 않아 시장 효율성에 대한 반증으로 여겨진다. 모멘텀 현상을 설명하는 이론은 주로 행동경제학(Behavioral Economics) 관점으로 설명된다. 투자자들이 새로운 정보에 반응하는 과정에서 나타나는 심리적 왜곡으로 인해 모멘텀 현상이 발생한다.

합리적이고 이성적인 투자자라는 경제학의 기본적인 인간관과 달리 투자자들은 자신에 대한 과잉신뢰(Overconfidence)로 인해 자신의 판단을 지지하는 정보에 대해서는 과잉반응(Overreaction)을, 자신의 판단을 부정하는 정보에 대해서는 과소반응(Underreaction)하는 경향이 있다. 이러한 투자자들의 비합리성으로 인해 이익 모멘텀(Earnings Momentum) 및 가격 모멘텀(Price Momentum)이 생긴다고 가정한다.

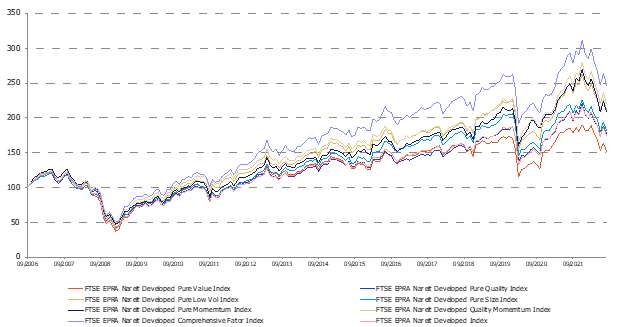

멀티 팩터(multi factor) 하나의 팩터에 기반하기 보다 여러 팩터를 동시에 보는 멀티 팩터 방법론이 더욱 성과를 개선할 수 있다. 팩터들 간의 낮은 상관관계로 인해 생기는 분산 효과로 더욱 안정적인 포트폴리오 수익을 가져다 주기 때문이다. 팩터를 조합하는 방법은 크게 혼합(mix), 통합(integrate), 순차(sequential) 방법이 있다.

MSCI나 FTSE와 같은 글로벌 지수사업자는 단일 팩터 지수와 더불어 종합적인(comprehensive) 지수를 출시한다. 자료=LSE FTSE Comprehensive Factor Index

참고자료 MSCI, Foundations of Factor Investing https://www.msci.com/documents/1296102/1336482/Foundations_of_Factor_Investing.pdf 효율적으로 비효율적인 시장: 투자 수익의 원리와 8가지 헤지펀드 운용 전략 / 라제 헤제 페데르센 지음 월가의 퀀트 투자 바이블 / 제임스 오쇼너시 지음 스마트베타 / 김병규, 이현열 지음 퍼펙트 포트폴리오 / 앤드류 로, 스티븐 포어스터 지음

조철민

SPI APAC 대표

부동산 금융 산업에 IT 기술을 도입하여 산업의 진보를 이끕니다. 거시 경제, 리츠, 퀀트, 공간 웹에 대한 연구를 기록합니다.